- На какие виды страховок действует «период охлаждения»?

- От каких страховых договоров нельзя отказаться?

- Возможные риски

- Как отказаться от полиса и вернуть деньги?

- В каком случае получится отказаться от навязанной страховки и вернуть деньги?

- Что нужно сделать для расторжения договора страхования и возврата премии?

- Страховая компания отказывается расторгать договор, хотя правило 14 дней соблюдено. Как быть?

- Как подать жалобу финансовому уполномоченному?

- Как подать заявление в суд?

- Можно ли расторгнуть договор коллективного страхования?

- Можно ли расторгнуть договор страхования по истечении 14 дней?

- Как вернуть часть страховой премии при досрочном погашении кредита?

- Что такое страховка по кредиту и для чего нужна

- Виды кредитного страхования

- Добровольное

- Обязательное страхование

- Как отказаться от страховки

- До подписания кредитного договора

- После получения кредита

- Что страховка дает заемщику

- Что такое коллективная страховка

- Тест: Узнайте можно ли вернуть страховку по кредиту

- Законодательная база

- Какая страховка обязательна, а какая нет?

- Условия страхования в договоре с банком

- Как отказаться от страховки?

- Образец заявления на отказ от страховки

- Что будет с кредитом при отказе?

- Как написать заявление на возврат страховки?

- Как вернуть страховку, если ее навязали?

у покупателей страховки появилась возможность отказаться от ненужной услуги, воспользовавшись так называемым «периодом охлаждения».

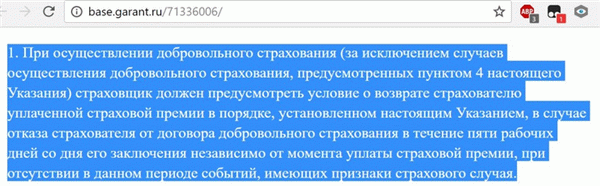

«Период охлаждения» установлен указанием Банка России от «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования».

Текст официального документа смотрите здесь

У «периода охлаждения» есть ограничения: он действует минимум 14 календарных дней с момента заключения договора, страховая компания может продлить этот период.

Правило действует, только если вы заключали договор как физическое лицо (не как организация) и покупали услугу добровольного страхования. Условия «периода охлаждения» обязательно прописываются в правилах страхования компании, в самом договоре страхования или дополнительном соглашении к нему — если такой информации нет, это нарушение закона.

минимум 14 дней

На какие виды страховок действует «период охлаждения»?

Вы можете отказаться от большинства видов добровольной страховки:

Страхование от несчастных случаев и болезней

Гражданская ответственность за причинение вреда

Добровольное медицинское страхование (ДМС)

Страхование финансовых рисков

От каких страховых договоров нельзя отказаться?

Возможные риски

Будьте внимательны, если вы хотите отказаться от дополнительного страхования жизни, которое часто предлагают вместе с ипотечным кредитом, или от полиса каско в дополнение к кредиту на автомобиль. С помощью такой страховки банк снижает свои риски, и это дает ему возможность предложить вам более выгодные условия кредитования.

Поэтому в вашем договоре может быть закреплено, что в случае отказа от дополнительного страхования даже по «периоду охлаждения» вырастет процентная ставка по кредиту или договор даже могут расторгнуть в судебном порядке.

Нельзя отказаться от страховки, которую вы приобретаете для путешествия в другую страну, чтобы покрыть возможные медицинские расходы.

Нельзя вернуть деньги за отказ от «Зеленой карты». Для этого полиса действуют свои условия расторжения — поэтому внимательно читайте договор.

Страхование профессиональной ответственности

Договор не расторгается, если без этого вида страховки вас не допустят к работе по профессии (аудитор, нотариус и другие).

Страхование для иностранцев

Вы не можете отказаться от медицинской страховки по «периоду охлаждения», если у вас нет российского гражданства и вы заключили договор медицинского страхования, чтобы получить разрешение на работу или патент.

Как отказаться от полиса и вернуть деньги?

Использовать «период охлаждения» очень просто. Мы подготовили для вас карточки, которые подскажут, как действовать, если вы хотите отказаться от ненужной страховки.

Мне не нужна страховка, которую я купил, что делать?

Для начала определите, попадает ли ваша страховка под «период охлаждения»: какой у страховки тип и сколько рабочих дней прошло с момента заключения договора. Оцените возможные риски, если эта страховка — одно из условий договора кредитования.

Страховка попадает под правило, но договор я заключил больше 14 дней назад. Как быть?

14 дней — это минимальный срок действия «периода охлаждения». Страховая компания может установить и больший срок, но обязательно должна прописать условия «периода охлаждения» в правилах страхования или в договоре. Перечитайте эти документы или уточните в компании.

Когда «период охлаждения» у вашей страховки закончится, деньги вам не вернут, если это дополнительно не оговорено в договоре.

Страховка попадает под правило и сроки подходят, но страховой случай уже наступил. Правило еще действует?

Нет, если ваша страховка уже действует и по ней наступил страховой случай, деньги вам не вернут.

Моя страховка — исключение из правила. Я не смогу вернуть деньги?

Страховой договор, не попадающий под правило «период охлаждения», расторгают на общих условиях. Они установлены Гражданским кодексом РФ. В статье 958 прописано, что при отказе от договора страхования премия не возвращается, если сам договор не предусматривает иное. Поэтому советуем внимательно читать условия, когда вы приобретаете страховку.

Какую часть денег мне вернут?

Это зависит от того, начал ли ваш договор действовать или еще нет. Если страховка еще не действует, вам вернут полную стоимость полиса. В обратном случае из суммы вычтут часть, покрывающую прошедшие дни действия страховки. Повторим: условия возврата каждая компания обязана указать в договоре или правилах страхования.

Мой договор попадает под правило и срок еще не вышел. Как оформить отказ?

Это просто. Подайте в компанию, у которой вы купили страховку, письменное заявление об отказе. Это обязательное условие — звонка в компанию будет недостаточно. Вы можете лично прийти в офис или отправить документы по почте — выбирайте, что вам удобнее.

Как выглядит это заявление и где его найти?

Форма заявления — свободная. Некоторые компании для удобства клиентов сделали бланки заявления для отказа. Если у компании есть такая форма, вам дадут ее при личном визите в офис. Но это не обязательное условие, у вас должны принять и заявление не на бланке.

Мне нужно взять с собой что-то, кроме заявления?

Не забудьте взять с собой паспорт или другой документ, удостоверяющий личность. Если от страховки отказываетесь не лично вы, у вашего представителя должна быть нотариально заверенная доверенность. Многие компании попросят вас предъявить оригинал договора страхования и квитанцию его оплаты.

И еще для получения денег вам могут понадобиться банковские реквизиты.

Я напишу отказ, а когда страховка прекратит действовать?

В тот же день, когда компания получила отказ, договор расторгается, и страховка перестает действовать.

А как и когда мне вернут деньги?

Деньги вам обязаны вернуть в течение 10 рабочих дней со дня получения письменного отказа. Вы сами выбираете, как вам вернут деньги: наличными в кассе офиса, в который вы обратились, или безналичным переводом. Тогда у вас спросят банковские реквизиты.

В каком случае получится отказаться от навязанной страховки и вернуть деньги?

Действующим законодательством предусмотрено несколько вариантов возврата страховой премии. Вернуть ее можно в течение первых 14 дней после заключения договора страхования («период охлаждения») или после досрочного погашения кредита.

Обычно в банке клиента не информируют об этом вовсе или предупреждают только о втором варианте. Между тем возможность возврата страховой премии в «период охлаждения» предусмотрена Указаниями Банка России от 20 ноября 2015 г. № 3854-У.

Этот период составляет 14 дней. Деньги за неоказанные услуги должны быть возвращены заемщику по первому требованию после получения его заявления.

Что нужно сделать для расторжения договора страхования и возврата премии?

Заемщику необходимо внимательно изучить договор страхования, особенно условия его расторжения.

По закону требуется немного: направить уведомление в письменном виде в адрес страховой организации. Сделать это нужно в течение 14 дней с даты заключения договора. Уведомление можно подать лично в офисе компании или направить заказным письмом.

По общему правилу уведомление подлежит направлению в страховую организацию, но может быть подано и через банк, оформивший полис. Только вот банки часто отказывают в приеме таких заявлений, хотя и не все (наименование указывать не будем).

На практике в договоре часто предусматривают дополнительные условия его расторжения, например:

- направить уведомление на специальный адрес (отличный от основного адреса страховой);

- приложить копии договора и паспорта, доказательства оплаты;

- заверить документы у нотариуса.

Дополнительные требования не предусмотрены законом, и обычно их можно проигнорировать. Но мы рекомендуем внимательно изучить условия расторжения договора страхования, обозначенные в нем же, и по возможности их соблюсти. Заверять нотариально документы, конечно, не нужно, но вот приложить копию договора или продублировать заявление на дополнительный адрес – почему бы и нет.

Это поможет избежать спора, а значит, сэкономить время и силы.

Страховая компания отказывается расторгать договор, хотя правило 14 дней соблюдено. Как быть?

Отказ в возврате страховой премии не редкость. Страховые компании цепляются за любую мелочь: не соблюдена форма заявления, неточно указаны наименование и реквизиты договора, уведомление направлено не на тот адрес, конверт получен по истечении 14 дней и т.д.

Если вы все сделали правильно, но получили отказ по формальным основаниям, вероятно, вернуть деньги удастся, только уже в суде. Причем перед подачей искового заявления в суд придется обратиться к финансовому уполномоченному. С 2021 г.

порядок обжалования отказа страховой компании в возврате страховой премии выглядит следующим образом: сначала направление жалобы в адрес финансового уполномоченного, затем подача искового заявления в суд.

Дополнительным эффективным механизмом обжалования продолжает оставаться обращение в Банк России. Направить жалобу можно письмом или через сайт ЦБ в разделе «Интернет-приемная».

При обращении в судебные органы срок возврата денежных средств может составить от полугода до года. Именно поэтому важно правильно и четко составить уведомление о расторжении договора и решить все вопросы в течение «периода охлаждения».

Как подать жалобу финансовому уполномоченному?

Финансовый уполномоченный осуществляет досудебное урегулирование споров между финансовыми организациями (в том числе страховыми и кредитными организациями) и их клиентами. Подробнее об этом можно узнать на сайте уполномоченного. Институт этот не очень эффективный, но обязательный.

Жалобу при отказе в возврате страховой премии можно подать почтовой корреспонденцией или через сайт финансового уполномоченного. При этом второй вариант существенно экономит время: срок рассмотрения жалобы, поданной онлайн, составляет 15 дней, а бумажные жалобы рассматриваются 30 дней; да еще и на почтовую пересылку время уйдет. Кроме того, поскольку требования к содержанию жалобы и прилагаемым документам жесткие, аппарат уполномоченного часто отказывает в их принятии по формальным основаниям.

При подаче жалобы через сайт вы узнаете об этом в тот же день, а потому сможете оперативно устранить замечания и направить ее повторно.

Требования к документам выше, чем у судов. Причем мы сталкивались даже с необоснованными отказами в принятии обращений из-за несоблюдения претензионного порядка, хотя документы, подтверждающие направление претензий, были приложены. По необоснованным отказам позже получено положительное решение ЦБ РФ.

Поэтому обращение к финансовому уполномоченному лучше готовить со специалистом.

После рассмотрения вашего обращения вам будет направлено решение финансового уполномоченного. Только имея на руках такое решение, вы сможете обратиться в суд.

Как подать заявление в суд?

Требования о расторжении договоров страхования вытекают из отношений по защите прав потребителей и могут быть предъявлены в суды общей юрисдикции: при сумме страховой премии до 100 тыс. руб. – в мировой суд, при сумме премии свыше 100 тыс. руб. – в районный или городской суд.

Государственная пошлина при подаче таких исков не уплачивается.

Обычно на рассмотрение спора уходит не менее 6 месяцев. Судебная практика складывается в пользу потребителей: суды обычно удовлетворяют их требования, если соблюдены условия расторжения договора (в основном – срок направления уведомления). Однако о возможных результатах обращения в суд можно говорить только после тщательного анализа договора и ситуации в целом.

Помните: необоснованный иск приведет лишь к трате времени и денежных средств.

Можно ли расторгнуть договор коллективного страхования?

В Интернете, в том числе на сайтах страховых компаний, вы можете найти информацию о том, что на договоры коллективного страхования не распространяется «период охлаждения». Но это не так.

Верховный Суд разъяснил, как должны рассматриваться споры, связанные со страхованием при получении кредита. Изучение его позиций даст ответы на распространенные вопросы клиентов банков, которые только собираются заключить кредитный договор и присоединиться к программе страхования, а также поможет сформировать выигрышную правовую позицию в случае, если между заемщиком и финансовой организацией возник конфликт

Практика заключения договоров коллективного страхования сложилась именно как попытка обойти требования Указаний Банка России о расторжении договоров в течение 14 дней. Некоторые банки и страховые компании стали использовать страховые продукты, которые формально не подпадали под действие Указаний ЦБ. Применение этих продуктов сводится к тому, что в качестве страхователя выступает банк (а не потребитель, как при заключении личных договоров страхования), заемщик является лишь застрахованным лицом и не может предъявлять требования о возврате уплаченной страховой премии.

Однако после вынесения Верховным Судом РФ 31 октября 2017 г. Определения № 49-КГ17-24 ситуация для заемщиков, застрахованных по договорам коллективного страхования, изменилась. Суд рассмотрел спор между гражданином и кредитной организацией, которая отказала в возврате денежных средств, уплаченных клиентом за участие в программе добровольного коллективного страхования от потери работы, несчастных случаев и болезней заемщиков кредитов, хотя от участия в этой программе он отказался спустя 5 дней.

Тогда Верховный Суд указал, что «период охлаждения» должен применяться и к договорам коллективного страхования (позже, в сентябре 2018 г., Суд указал, что при присоединении заемщика к коллективному договору страхования он сам становится страхователем и на него распространяются общие положения Правил страхования от несчастных случаев и болезней. Читайте об этом в новости «ВС подтвердил право заемщиков вернуть уплаченную банкам страховую премию при отказе от страховки»).

(В материале «Как отвязаться от навязанной страховки» вы найдете дополнительную информацию о том, что необходимо сделать для возврата страховой премии по договорам коллективного страхования. А в статье «Берете кредит – узнайте о рисках коллективного страхования» вы прочитаете, почему вернуть свои деньги без потерь удается не всегда).

Можно ли расторгнуть договор страхования по истечении 14 дней?

По общему правилу истечение 14-дневного срока лишает потребителя права на возврат страховой премии. Расторжение договора страхования возможно, но денежные средства будут удержаны в полном объеме. Впрочем, есть перечень исключений, суть которых сводится к доказыванию уважительности пропуска двухнедельного срока (например, госпитализация).

Но в любом случае будьте готовы к тому, что уважительность причины пропуска придется доказывать в суде. Добровольно страховые компании такие требования не удовлетворяют, даже если причина пропуска выглядит убедительно.

На рынке действует много фирм, обещающих возврат премий за страховые услуги, в том числе по истечении 14 дней. В большинстве случаев это обман или предложение сомнительных схем перекредитования. Попытки вернуть деньги таким образом могут привести лишь к финансовым потерям – как минимум вам придется оплатить услуги «консультантов».

Как вернуть часть страховой премии при досрочном погашении кредита?

С 1 сентября 2020 г. при досрочном погашении кредита банки (страховые компании) обязаны возвращать заемщикам часть страховой премии, уплаченной в связи с подключением заемщика кредитором к программе личного страхования в качестве застрахованного лица или при самостоятельном заключении заемщиком договора страхования, обеспечивающего исполнение кредитных обязательств.

Банк России сообщил, что неполный возврат страховой премии заемщику в условиях полного расторжения страхового договора является недопустимым и свидетельствует о нарушении прав и законных интересов потребителей

Денежные средства подлежат возврату на основании заявления заемщика за вычетом суммы, пропорциональной времени, в течение которого на него распространялось страхование, при условии отсутствия в этот период страховых случаев.

В июле 2021 г. Центральный банк еще раз уточнил, что заемщик, досрочно погасивший долг, имеет право получить обратно часть страховой премии по всем рискам, которые покрывает страховка (если не произошел страховой случай). Соответствующие разъяснения ЦБ направил всем страховым компаниям (Информационное письмо от 13 июля 2021 г. № ИН-06-59/50).

Заявление для возврата части страховой премии подается в страховую компанию с приложением справки из банка о выплате кредита. Порядок обжалования отказа аналогичен описанному выше.

Что такое страховка по кредиту и для чего нужна

Страхование рассматривается часто как прихоть банков, как попытка заработать на невнимательном клиенте деньги (хотя и такое тоже вполне допускается). Но давайте подойдем к этому вопросу с другой стороны.

Зачем нужна страховка? Это нормальная практика гарантии возврата средств в случае, если с заемщиком что-то случится.

Когда вы даете деньги в долг на длительный срок, всегда ли вы уверены, что вам их вернут в полном объеме и вовремя? А банк дает деньги миллионам клиентов.

Так обязан ли он рисковать в случае смерти клиента, потери им работы, тяжелой болезни? При возникновении непредвиденных обстоятельств страховая компания поможет возместить понесенные убытки.

Мы ни в коем случае не оправдываем некорректные действия некоторых банковских работников, которые навязывают, а иногда просто вводят клиентов в заблуждение, пытаясь продать страховой полис. Здесь имеет место уже коммерческая составляющая, когда банки зарабатывают дополнительную прибыль. И в этом их тоже не будем обвинять, банк – не благотворительная организация.

А вот соблюдение законодательства – это их прямая обязанность, а наша с вами – проследить за этим и не дать себя оставить в дур… в обманутых заемщиках.

Возможность застраховать себя или имущество при получении кредита предусмотрена во всех кредитных организациях. Вы можете оформить полис для ипотеки, автокредита, потребительского кредита и даже кредитной карты. Но всегда ли он является обязательным? Нет, не всегда. Об этом мы и будем говорить дальше.

Виды кредитного страхования

Добровольное

К нему относится страхование:

- Жизни и здоровья. Страховая компания возместит убытки в случае смерти или потери трудоспособности заемщиком. Это наиболее популярный полис при потребительском кредитовании.

- Риска потери работы. Следует иметь в виду, что страховой случай наступает только при ликвидации предприятия или сокращении работника. Если он уволился самостоятельно, то страхового возмещения не положено.

- Титула. Этот вид полиса применяется при ипотеке, он защищает объект залога от перепродажи.

- КАСКО. Несмотря на действия некоторых банков по обязательному включению этого полиса в кредитный договор, он является добровольным.

Услуга страхования, в том числе и при получении займов, регулируется сразу несколькими нормативными актами:

- Закон “О защите прав потребителей”.

Таким образом, приобретение полисов страхования жизни и здоровья при получении кредитов является делом добровольным. Но есть исключение – страховой полис при оформлении займов под залог недвижимости (ипотека). В некоторых случаях – по автокредиту (страховая премия по КАСКО).

КАСКО не является обязательным, но некоторые банки значительно повышают процентные ставки по автокредиту в случае отказа от сотрудничества со страховой компанией.

Сравните ставки в ВТБ по кредиту на приобретение нового автомобиля:

- 16,9 % – без КАСКО и страхования жизни;

- 14,9 % – с КАСКО, но без страхования жизни;

- 12,9 % – со всеми страховками.

Разница в 4 процентных пункта.

Обязательное страхование

Согласно закону “Об ипотеке” гражданин, который берет ипотеку, обязан застраховать передаваемый в залог объект недвижимости от рисков утраты и повреждения.

Все остальные виды страховых полисов при ипотеке являются добровольными.

В любом случае до подписания кредитных документов внимательно прочитайте все пункты. Банки сотрудничают с разными страховыми компаниями, поэтому и условия могут отличаться. Обратите особое внимание на то, какие последствия повлечет за собой отказ от полиса.

Что будет, если вы по закону откажетесь от добровольной страховки?:

- Банк может отказать в кредите. Он имеет право это сделать, не объясняя причины. Вам останется только догадываться, что это произошло из-за отказа покупать полис.

- Банк может менять процентную ставку на более высокую, если не захочет взять на себя ответственность за риск невозврата вами долга.

- Банк может пойти вам навстречу и отказаться от предоставления дополнительных услуг без каких-либо изменений условий кредитования.

Последний случай совсем не редкость. Отзывы на портале Банки.ру служат тому подтверждением. Клиенты часто подписывают кредитные документы, не замечая пункта о страховке.

А потом понимают, что она им не нужна. Банки отменяют ваше согласие и оставляют условия предоставления займа без изменений. Но это нельзя рассматривать как устоявшийся порядок.

К каждому заемщику подход индивидуальный.

Мы подошли к вопросу, как правильно отказаться от страховки, и можно ли это сделать уже после подписания документов.

Как отказаться от страховки

До подписания кредитного договора

Первый случай, который мы рассмотрим, самый простой. Если вы обнаружили в своем кредитном договоре пункты о страховании жизни, здоровья или чего-либо еще, можете отказаться от этих дополнительных услуг. Еще раз обращаю внимание, что и банк в свою очередь может отказаться от выдачи займа на ваших условиях.

Кредитная организация часто и не скрывает, что кредит со страховкой будет иметь более низкую процентную ставку, чем без нее.

Но не спешите соглашаться на выдвинутые условия. Возьмите паузу и посчитайте ежемесячный платеж в том и другом случае. Красивый процент на рекламном плакате может оказаться значительно выше, чем процент по договору, не предусматривающему страхование. А может быть и наоборот.

Все, что мы хотим сказать – это внимательно прочитать, 100 раз просчитать, оценить последствия и… А, может, ну его, этот кредит вообще?

Продолжаем дальше изучать вопрос. Как отменить дополнительную услугу уже после подписания документов?

После получения кредита

В этом случае возможны 2 варианта развития событий:

- Вы приняли решение отказаться от страховки после подписания договора, в “период охлаждения”. Что это за период, мы рассмотрим дальше.

- Вы слишком поздно увидели нежелательные платежи у себя в договоре, когда “период охлаждения” уже прошел.

“Период охлаждения” – это срок, в течение которого заемщик может расторгнуть договор страхования и вернуть себе деньги, выплаченные за полис.

С 01.01.2018 г. в течение 14 дней (ранее был срок 5 дней) вы можете отказаться от страхования, руководствуясь Указанием ЦБ России от 20.11.2015 г. № 3854-У.

Для этого вам надо обратиться с заявлением на отказ в страховую компанию. Его можно составить в произвольной форме или получить бланк отказа в организации.

Обязательные реквизиты:

- ваше ФИО, паспортные данные;

- реквизиты договора;

- дата, подпись.

Мы еще раз хотим обратить ваше внимание: при заключении индивидуального, а не коллективного договора страхования, заявление надо писать в страховую компанию, а не в банк. В чем их отличия, мы расскажем в конце статьи. Если вы отнесете заявление в банк, то через 14 дней вам сообщат, что надо было нести в страховую компанию, но сроки уже прошли.

При расторжении соглашения оплаченная страховая премия возвращается в полном объеме или частично. Это зависит от срока вступления в действие страхового договора и от кредитных условий:

- возврат 100 %, если договор не вступил в силу;

- частичный возврат суммы уплаченной страховой премии с учетом количества дней, прошедших с момента подписания документов;

- отказ в возврате, если имел место страховой случай.

Что страховка дает заемщику

До сих пор мы рассматривали вопросы, как убрать страховку из кредитного договора. Но обязательно ли это делать во всех случаях получения денег в долг? Статистика погашения займов в нашей стране показывает, что доля просроченной задолженности начала немного снижаться по сравнению с 2016 и 2017 годами.

Вы уверены в стабильности своего здоровья, финансового положения на несколько ближайших лет, чтобы не обезопасить себя и членов своей семьи от наступления форс-мажорных обстоятельств?

Думаю, что далеко не все могут ответить положительно на этот вопрос. Поэтому хочу обратиться еще и к другой стороне медали.

Что дает страховка заемщику?

- Если вы потеряли работу, то за счет нее можно погашать текущие платежи по кредиту во время поиска новой.

- При наступлении страхового случая, связанного с нанесением ущерба жизни и здоровью, долг погашается страховой компанией.

- Вы и близкие вам люди окажетесь в стороне от судебных разбирательств, штрафов, неустоек и иных санкций.

- Ваша кредитная история не окажется испорченной.

В любом случае заключение договоров страхования – дело добровольное почти для всех видов займов. Решать вам.

Можно ли расторгнуть соглашение после “периода охлаждения”, равного 14 дням? Это сделать намного сложнее, чем в рассмотренных ранее случаях.

И здесь лучшими помощниками послужат кредитный и страховой договоры.

В них прописываются условия расторжения. Например, при досрочном погашении долга. Не исключаем, что потребуется помощь юриста, на роль которого в этой статье мы не претендуем.

Что такое коллективная страховка

Сейчас в сети одним из часто обсуждаемых вопросов является так называемая коллективная страховка. Что это такое и чем отличается от индивидуальной?

Индивидуальная – это договор между заемщиком и страховой компанией. Никакой третьей стороны там нет. Поэтому все вопросы по выплате страховой премии, досрочном расторжении вам придется решать лично со страховой компанией. Период охлаждения в ней действует в законном порядке, остальные нюансы прописаны в договоре.

Коллективная страховка сегодня воспринимается как лазейка в законодательстве, как вариант ухода кредитных организаций и страховщиков от массовых отказов заемщиков от страховки.

Дело в том, что договор заключается между банком и страховой компанией. Заемщик только пишет заявление на подключение к их программе страхования вместе с остальными заемщиками. Отсюда и название – коллективная.

При выходе из нее вернуть уплаченные деньги практически невозможно, потому что вы не подписывали документы со страховой компанией. Суды встают на сторону банков и страховщиков. Добровольно подключились, добровольно вышли.

Внимание! Действие 14-дневного периода, в течение которого вы можете вернуть деньги, на коллективную страховку не распространяется. Читайте внимательно кредитный договор. На что вы подписываетесь?

Тест: Узнайте можно ли вернуть страховку по кредиту

- Минимум вопросов

- Понятный результат со ссылками на законодательство

- Понятное объяснение

- Нужно всего пару минут

Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора.

Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 14 дней считается не календарными днями

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. 01.06.2016 нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней.

Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования. Страхование регулируется 935 статей Гражданского Кодекса РФ.

В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Если вам навязали страховку и ввели в заблуждение, что она обязательна — то нужно обращаться в суд и возвращать себе страховку

Читайте также: Возврат незаконно навязанной страховки и процентов по ней

Есть лишь одно исключение – страховка при ипотечном кредитовании. Поэтому важно разобраться, какие страховки по кредиту можно отменить, а какие являются обязательными.

Какая страховка обязательна, а какая нет?

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев.

В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке».

Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию.

Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренессанс Кредит, согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения.

Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки.

Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни.

В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

| Срок кредита | 3 года |

|---|---|

| Сумма кредита | 1 000 000 рублей |

| Годовая процентная ставка | 7,9% |

| Страхование жизни | 62 400 рублей |

| Дата заключения договора | 01.12.2016 |

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ.

Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 14 дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 17 декабря (включительно) вы можете отправить заявление на отказ в банк. 14 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора.

Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала.

Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

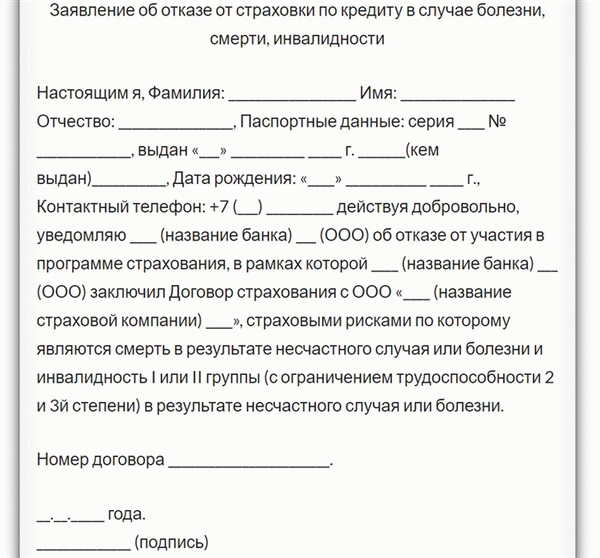

Образец заявления на отказ от страховки

Идеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

- Свои паспортные данные;

- Данные вашего договора;

- Причину расторжения;

Что будет с кредитом при отказе?

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам.

Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

Как написать заявление на возврат страховки?

В каждом финучреждении принят типовой бланк для заявления — именно его заполняет и подписывает заемщик. В Сбербанке такой документ включает:

- ФИО, паспортные данные, адрес и телефон страхователя;

- Серия и номер страхового договора, дата его заключения;

- Причины, по которым лицо отказывается от страховки (нужно выбрать один из вариантов): нет нужды в договоре страхования; в условия страхования обнаружены неприемлемые пункты; иные причины;

- Реквизиты для перечисления средств от стоимости страховки;

- Подпись страхователя и дата подачи заявления в финучреждение.

Образец отказа от страховки, принятого в Сбербанке, представлен ниже:

Как вернуть страховку, если ее навязали?

1 января 2018 года Центробанк выпустил новое указание, продлевающее «период охлаждения». Теперь в срок до 14 дней, наступивших с момента подписания договора, заемщик вправе вернуть полную стоимость страховки. Если претензия поступает позже, страховщик частично возмещает сумму полиса — за вычетом времени, что страховка реально действовала.

Требовать возврата можно двумя путями:

- Обратившись в банк с письменной просьбой;

- Через судебное разбирательство.

Начать всегда стоит во внесудебном порядке, причем с анализа имеющегося договора. Итак, если вы считаете, что страхование вам навязали, то:

- Внимательно перечитайте договор с финучреждением, включая сопутствующие документы.

- Если все условия четко прописаны, от идеи взыскать с банка стоимость полиса придется отказаться.

- Если об отказе от страхования не упомянуто, смело обращайтесь в банк с претензией и требованием освободить вас от выплат.

Дальнейшие действия будут зависеть от реакции банка. Как показывает практика, на подобные жалобы клиентам отвечают отказом.