- Плюсы и минусы СБП

- Как на практике работает СБП?

- Как подключить СБП к 2can?

- Плюсы и минусы СБП

- Преимущества

- Безопасно ли?

- Перевод по системе быстрых платежей

- Система быстрых платежей — комиссия

- Комиссия по СБП для финансовых организаций

- Переводы по системе быстрых платежей. Как подключиться

- Перевод денег по СБП осуществляется в 6 несложных этапов

- Как подключить систему быстрых платежей ВТБ

- Как подключить систему быстрых в Тинькофф банке

- Как подключить СБП в мобильном приложении Альфа банка

- Оплата по СБП товаров и услуг

- Плюсы системы быстрых платежей, а также ее минусы

- Как системой быстрых платежей может пользоваться бизнес

- Инструкция, как переводить деньги через систему быстрых платежей

- Перевод, как это делалось раньше

- Как сегодня? Mobile only

Система быстрых платежей (СБП) — уникальная и современная система, которая позволяет принимать оплату по QR-коду или по специальной ссылке. Для перевода достаточно иметь мобильное приложение банка, знать номер мобильного телефона получателя и название его банка. Специальное оборудование для подключения к СБП не требуется.

QR-код генерируется только в системе, а подделать его невозможно. Срок действия QR-кода или ссылки варьируется в диапазоне от 5 минут.

Плюсы и минусы СБП

Главный плюс СБП — покупатель сможет оплатить ваши товары или услуги где бы вы или он ни находились. Ведь для такого перевода даже не требуется банковская карта или Mir Pay, достаточно мобильного приложения банка. Также СБП стала отличной заменой бесконтактных NFC-платежей.

СБП предоставляет моментальное зачисление денег на счет, а сама оплата может производиться в любое время.

Из минусов СБП можно отметить максимальную сумму транзакции — она не должна превышать 600 тыс. руб. Недостатком является и то, что переводы — безвозвратные. А значит, вернуть отправленную не туда сумму не получится. К тому же, СБП нельзя воспользоваться без комиссии с кредитной карты.

Но поскольку мало кто платит за раз более 600 тысяч рублей, а при оплате достаточно быть просто внимательным, популярность быстрого, недорогого и удобного решения растет.

Как на практике работает СБП?

Клиент может оплатить услугу или товар через QR-код, созданный вами, или через платежную ссылку и оплачивает товар или услугу:

Шаг 1. Вы формируете QR-код или ссылку на оплату с помощью 2can Касса, 2can Витрина, Telegram-бота 2can Pulse или в Личном кабинете 2can Cloud;

Шаг 2. Ваш клиент сканирует код камерой смартфона в приложении своего банка или переходит по ссылке;

Шаг 3. Покупатель проверяет реквизиты, сумму оплаты и, если все ОК, нажимает «Оплатить»;

Шаг 4. В течение нескольких секунд вам приходит оповещение, что оплата поступила. Готово!

Как подключить СБП к 2can?

Чтобы подключить оплату банковскими картами и СБП, заполните заявку по ссылке . А все остальные заботы мы возьмем на себя.

Плюсы и минусы СБП

Главный плюс СБП — покупатель сможет оплатить ваши товары или услуги где бы вы или он ни находились. Ведь для такого перевода даже не требуется банковская карта или Mir Pay, достаточно мобильного приложения банка. Также СБП стала отличной заменой бесконтактных NFC-платежей.

СБП предоставляет моментальное зачисление денег на счет, а сама оплата может производиться в любое время.

Из минусов СБП можно отметить максимальную сумму транзакции — она не должна превышать 600 тыс. руб. Недостатком является и то, что переводы — безвозвратные. А значит, вернуть отправленную не туда сумму не получится. К тому же, СБП нельзя воспользоваться без комиссии с кредитной карты.

Но поскольку мало кто платит за раз более 600 тысяч рублей, а при оплате достаточно быть просто внимательным, популярность быстрого, недорогого и удобного решения растет.

Преимущества

К плюсам СБП можно отнести:

- Возможно моментально перевести денежные средства другому пользователю даже другого банка по номеру телефона. Вам не нужно знать номер счета клиента и другие реквизиты, чтобы отправить деньги. Вам нужны только цифры телефона, привязанного к карте, и наименование банка.

- Еще одно преимущество сервиса — зачисление происходит мгновенно 24/7. Нет зависимости от праздничных и выходных дней.

- Нет необходимости устанавливать дополнительное приложение. Все операции производятся в банковской программе.

- Взвешивая плюсы и минусы перевода СБП, стоит также отметить, что комиссия для операций частных лиц до определенной суммы отсутствует. Например, в Сбербанке можно переводить через систему быстрых платежей до 100 тысяч в месяц без комиссии. Все транзакции свыше этой суммы облагаются комиссией в размере 0,5%, но не более 1500 рублей.

- Если еще говорить про плюсы для покупателей, то стоит отменить возможность подключения оплаты по QR-коду через систему быстрых платежей. Этот платежный сервис работает без участия NFC-модуля, ему нужен по сути только выход в интернет. А это значит, что Вы не зависите от работы терминала и блокировок платежных систем.

- Преимущество оплаты СБП — отсутствие необходимости постоянного ввода реквизитом карты, а также отслеживания срока перевыпуска пластика. Ведь сервис привязан к счету, а не к конкретной карте.

- Еще одно преимущество для бизнеса — сниженные проценты по комиссии за прием оплаты через систему быстрых платежей. А если удастся воспользоваться субсидией, то можно и вернуть все потраченные деньги.

- Кроме того, у продавца пропадает необходимость в кассе или терминале. Но зато можно комбинировать различные способы расчетов за покупки.

Безопасно ли?

Ну и наконец, вопрос, который волнует многих пользователей СБП: безопасно ли это? Как и любой другой механизм перевода денег, система быстрых платежей имеет свои бреши в защите. Но если соблюдать правила безопасности и не забывать про различные подвохи в работе инструмента, тогда Вы сможете сберечь свои кровные.

В настоящее время мошенники нащупали уже 2 лазейки для совершения махинаций. Обе базируются на методе перебора. Когда злоумышленники перебирая данные находят информацию. Прежде всего, их интересует: у кого, в каком банке открыт счет, и к какому номеру он привязан. Дальше они, как правило, действуют двумя методами:

- Начинают звонить клиенту от имени банка и сообщают о мошеннических действия со счетом, выманивая данные по карте;

- Пытаются отправить запросы на перевод средств, вычисляя пользователей, у которых в настройках стоит автоматическое перечисление по запросу без подтверждения. Мы уже говорили про этот подвох выше в недостатках инструмента.

Конечно, это не все мошеннические схемы, но самые популярные в настоящий момент. Исходя из этого ответим на вопрос: безопасно ли подключать систему быстрых платежей? Да, если помнить обо всех подвохах и настроить сервис изначально правильно. В частности:

- Сразу же отключите автоматические переводы без подтверждения. Да, может быть неудобно тратить время на вводы кодов, но это сбережет Ваши деньги;

- Отключить вообще входящие запросы, если они Вам не понадобятся;

- Не сообщайте по телефону никакой информации по карте «сотрудникам» банка/правоохранительных органов и тд. Это конфиденциальные данные. Лучше вообще не вести такие переговоры.

А с какими подвохами в работе опции сталкивались Вы? Что Вам нравится, а что хотелось бы изменить? Делитесь в комментариях, не стесняйтесь!

Перевод по системе быстрых платежей

СБП (система быстрых платежей) была создана двумя ведущими игроками финансового рынка ЦБ РФ и НСПК (Национальной Системой Платежных Карт) 28 января 2019 года. Запущенная в феврале того же года система быстрых платежей дала возможность осуществлять переводы денег между счетами с помощью номера телефона вначале за минимальную комиссию, а сейчас БЕСПЛАТНО.

Для перевода по СБП вам нет необходимости знать номер счета или карты человека, которому осуществляете перевод — достаточно знать номер телефона получателя.

До появления СБП основным игроком этого рынка был Сбербанк. С каждого перевода он получал 1.5%. Почта России, тоже неплохо зарабатывал на переводах денег. И хоть сейчас Почта банк снизил комиссии за переводы, они все еще по сравнению со Сбербанком и тем более СБП остаются высокими — от 35 до 150 рублей плюс 1,5 % от суммы перевода.

Это сотни миллионов рублей. Как раз новый проект Центробанка “Системы быстрых платежей” и был призван отодвинуть монополистов и минимизировать расходы граждан. В общем, ЦБ послал Сбербанк и иже с ним на три буквы … в СБП.

Сами банки очень неохотно информируют своих клиентов о наличии такой возможности. Это и понятно — кому ж охота терять прибыль!

Система быстрых платежей — комиссия

Прежде всего нас интересует какие комиссии придется платить при переводе через новую платформу. Вначале несколько слов о банках, чтобы вы понимали порядок цифр по комиссиям для них. Ведь от этого будет зависеть и наши платежи.

Комиссия по СБП для финансовых организаций

С 1 января 2020 года по 31 марта 2020 года тарифы по СБП для банков составлял — от 0,05 до 3 рублей за перевод.

С банка как отправителя, так и получателя СПБ за переводы брал небольшую комиссию:

- до 125 рубля — 0.05 рубля

- до 250 рубля — 0.12 рубля

- до 1000 рублей — 0.30 рубля

- до 3000 рублей — 0.80 рубля

- до 6000 рублей — 2 рубля

- свыше 6000 рублей — 3 рубля

С 1 апреля 2020 года до 30 июня 2022 года комиссия по системе вообще не взимается!

Переводы по системе быстрых платежей. Как подключиться

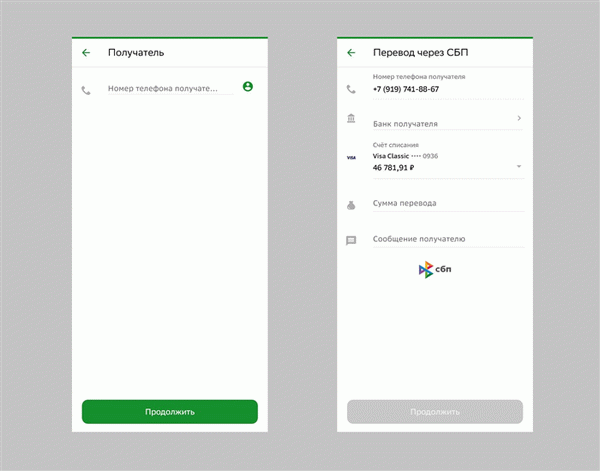

Перевод денег по СБП осуществляется в 6 несложных этапов

- В разделе переводы находим значок или надпись СБП (у некоторых банков это может быть просто перечисление по номеру телефона).

- Нажимаем на него и переходим на страницу ввода телефона получателя. Вы можете ввести и собственный телефон для перечисления средств с одного банка в другой.

- Вводите необходимую сумму для перевода.

- Выбираем из выпадающего или предустановленного окошка необходимый банк.

- После того, как у вас высветится Имя, Отчество и первая буква Фамилии получателя, проверяем правильность заполнения информации.

- Нажимаете на кнопку перевода.

Поздравляю! Деньги ушли…И уже пришли

Однако с некоторыми банками для отправки денег через СБП придется повозиться. Это прежде всего касается Сбербанка и ВТБ.

Как подключить систему быстрых платежей ВТБ

ВТБ оказался к своим клиентам более лоялен чем Сбербанк. Для подключения к СБП здесь не придется выполнять такие танцы с бубнами как в Сбере. Подключение к системе займет менее минуты и потребует от вас всего 3 шага и еще 9 для первого перевода.

- Открываем приложение. Находим в правом нижнем углу вкладку “Прочее” и заходим туда.

- Во вкладке прочее сразу (вторым пунктом) отображается “Переводы по номеру телефона”. Заходим туда.

- Вы в Системе быстрых платежей. Для того, чтобы ее активировать на пункте “Перевод по номеру телефона” переводим риску включателя вправо. Все. СБП активирована!Если вы хотите сделать свой счет в ВТБ для бесплатных переводов основным , то активируем и вкладку “Сделать по умолчанию ВТБ”.

- Возвращаемся на главную страницу и заходим на расположенную внизу вкладку “Платежи”

- В платежах есть раздел “Переводы людям”. При нажатии на него у вас будет отображаться (сверху-вниз) экран с активированной синей плашкой с подписью “По телефону”.

- Нажав на поле для ввода телефона, даем согласие на доступ к нашим телефонным контактам.

- Выбираем по номеру телефона получателя платежа или вводим его телефон вручную.

- Высвечивается иконка контакта, сам телефон и его имя. А ниже две кнопки: перевод в банк ВТБ и перевод СБП (с соответствующими иконками). Выбираем последний.

- При нажатии на иконку СБП система предлагает множество других банков участников системы. Выбираем и нажимаем нужный нам банк.

- Во вновь открывшейся вкладке вводим необходимую сумму.

- Несколько слов надо написать про цель перевода. У ВТБ там даже существуют уже предустановленные плашки: “На подарок”, “За обед” и т.д.

- Все — нажимаем отправить.

Если вы сделали все правильно и номер получателя действительно привязан к счету соответствующего банка, то перевод придёт моментально.

Система быстрых платежей отлично подходит для внесения кредитных платежей. В особенности это актуально если деньги вы получаете в одном банке, а брали кредит в другом. Я, кстати, сам так использую СБП для погашения кредита в Райффайзен банке. А о том, как досрочно погасить кредит в банке вы можете узнать перейдя по ссылке.

Как подключить систему быстрых в Тинькофф банке

Не ищите значок системы быстрых платежей в Тинькофф — его там нет. Для того, чтобы переводить деньги без комиссии по системе быстрых платежей вам придется задействовать “переводы по номеру телефона”. А теперь обо всем подпорядку .

Как подключить СБП в мобильном приложении Альфа банка

Подключение системы быстрых платежей в мобильном приложении или личном кабинете Альфа банка на компьютере одинаковое. Перевод осуществляется в 7 шагов:

- Заходим в раздел переводы.

- Находим пункт “В другие банки” и нажимаем на него.

- Вводим номер телефона получателя перевода (он обязательно должен быть тоже привязан к сбп).

- Выбираем необходимый банк.

- Заполняем поле с сумой перевода

- Нажимаем кнопку перевода

- Когда данные будут проверены необходимо подтвердить операцию.

Лимит по бесплатным переводам в месяц через спб у Альфа банка составляет 100 000 рублей. Дальше будет взыматься стандартная комиссия 0.5% от суммы перевода.

Оплата по СБП товаров и услуг

Сейчас продавцы за покупки по кредитным картам (как выбрать карту с выгодным кэшбэком), вынуждены брать с покупателя комиссию 1,5-2,5%, которую платят банкам. Иногда большие торговые площадки это делают за свой счет. В планах ЦБ с помощью СБП довести эти комиссии до минимума в 0,2-0,7%.

В первую очередь это коснется товаров перовой необходимости — продукты, лекарства. Чтобы упростить оплату товаров/услуг через СБП с помощью смартфона, будет использоваться технология QR-кода.

Предполагается два варианта оплаты с помощью QR-кода:

- Покупатель через приложение выводит соответствующий QR-код на экран и потом считывает его с товара.

- QR-код считывается со смартфона продавца, запуская процесс оплаты.

Если вы хотите узнать как оплачивать покупки при помощи ВебМани, то можете заглянуть сюда.

Плюсы системы быстрых платежей, а также ее минусы

Теперь, подводя итоги материала хотелось бы отметить положительные и отрицательные (да, такие тоже есть) качества СБП.

Как системой быстрых платежей может пользоваться бизнес

Принимать оплату от покупателей. В декабре 2019 года Центробанк разрешил бизнесу принимать оплату по QR-коду. Чтобы получать деньги, нужно сгенерировать QR-код и показывать его покупателям.

Оплатить покупки по коду тоже могут только клиенты банков, подключенных к СБП. Подробнее о процессе приема оплаты можно почитать в блоге ПланФакта по ссылке выше.

Возвращать деньги покупателям. Возврат можно оформить за пару минут без составления платежных поручений. В личном кабинете или приложении банка, через который принимаете оплату по QR, достаточно нажать несколько кнопок — деньги моментально вернутся покупателю на карту.

Принимать оплату от бизнеса. Теперь индивидуальные предприниматели и юридические лица могут отправлять деньги компаниям и другим ИП мгновенно. Не придется ждать несколько дней, пока оплата по договору поступит на расчетный счет — средствами можно будет пользоваться сразу, как только контрагент отправит их.

Отправлять средства бизнесу. Вы тоже можете моментально оплачивать товары поставщикам или услуги подрядчикам, используя систему быстрых платежей. Также не придется оформлять платежные поручения, достаточно будет отправить нужную сумму по идентификатору получателя.

Все сценарии использования СБП доступны, если ваш банк подключил их. Он может разрешать принимать средства от физических лиц, но не подключать моментальные переводы в B2B. Уточняйте, с какими услугами работает ваш банк.

Инструкция, как переводить деньги через систему быстрых платежей

Пока банки не заявляют о своем желании подключить услуги переводов через СБП для бизнеса и не предоставляют инструкций о совершении переводов. С учетом специфики сервиса можно предположить, что операции будут совершаться так же, как между физическими лицами.

Принцип операции схож во всех банках. В «Сбере» это работает так:

- Выбираете из списка сервисов СБП.

- Указываете идентификатор получателя (номер телефона, если отправляете деньги частному лицу).

- Указываете сумму перевода.

Иногда дополнительно нужно указать банк получателя, если СБП не нашла идентификатор в существующей базе. По желанию можно оставить комментарий к переводу, такой же, как при стандартной операции.

Так выглядит процесс перевода денег физлицу через СБП в «Сбере»

Для бизнеса будет предусмотрен схожий порядок переводов. В качестве идентификатора планируют использовать Merchant ID — уникальный набор символов. Его будут присваивать каждой компании и каждому индивидуальному предпринимателю при заключении договора с банком.

Скорее всего, для переводов между ИП и юрлицами также внедрят дополнительные поля. В них нужно будет указывать назначение платежа, чтобы можно было соотнести его с конкретным договором.

Перевод, как это делалось раньше

Сегодня речь пойдет только о переводах от человека к человеку, Consumer-to-Consumer, C2C.

Кто и как этим пользовался?

Основной сценарий — cash-to-cash, внес наличные — выдали наличные. Родители отправляли деньги уехавшим студентам; уехавшие на заработки — зарплаты домой семьям; иногда даже коммерсанты рассчитывались за товары.

Отдельный кейс — перевод самому себе: человек едет в другой город и боится везти с собой в поезде наличные.

Как это выглядело для клиента?

Выбираешь систему денежных переводов — да, их несколько, только в России было штук пять популярных. Нужно выбрать, где комиссия меньше. Нужно понять, в какой системе пункты отправки и выдачи удобно расположены (или даже так: что в городах отправки и выдачи они вообще есть).

Приходишь в отделение банка, заполняешь бланк — ФИО и телефон отправителя и получателя; страна назначения, город и, возможно, пункт выдачи. Предъявляешь паспорт. Расписываешься на заявлении.

Отдаешь кассиру деньги и комиссию сверху — получаешь квитанцию и контрольный код.

Говоришь код получателю (хорошо, если банк тебе его в СМС отправил, можно просто переслать).

Получатель идет в пункт выдачи (тут же или через день-два), предъявляет паспорт, называет код.

Кассир распечатывает заявление на выдачу, и после получения подписи выдает наличные.

Дочитали? Еще недавно это было нормой.

Что видим? Высокие транзакционные расходы — время и поход в отделение; заполнение бумажек; нужно звонить получателю и уточнять детали. Если раз в месяц отправить зарплату домой — это переносимо, а вот для кейса, когда коллеге перекинуть триста рублей — и в голову не придет.

По требованию законодательства нужно идентифицироваться, поэтому при отправке больших сумм личного визита в банк не избежать никак.

Cash-to-cash — через терминал (киоск самообслуживания): вся анкета заполняется клиентом самостоятельно, деньги вносятся в диспенсер; удобно, что таких терминалов по стране было много. Популярная вещь у рабочих на стройке, которые опасаются нести только что полученную зарплату в общежитие — им нужно побыстрее пристроить наличные.

Card-to-cash, когда сумма вносится картой, а не наличными. Как правило это оформление перевода на сайте с оплатой картой как в интернет-магазине;

Cash-to-card, на карту. Переводы самому себе для пополнения дебетовой карты или погашения кредитной.

Квази-перевод “Давай тебе телефон пополню?” — в этом случае у получателя не живые деньги, а пополненный баланс телефона; если его обналичивать — потеряешь на заградительных комиссиях; ну и время, опять же.

Первые два варианта ограничивается суммой 15.000 рублей, так как отправитель не идентифицирован.

Шагнем лет на пять вперед в мир «пластика» — карта теперь есть у каждого, даже у ретроградов есть зарплатная карточка.

Появляется сценарий card-to-card — межбанковский перевод по номеру карты. А что, так можно было? Уже не нужно заполнять анкету и приходить в банк самому, нужно только использовать интернет-банкинг и знать номер карты получателя. Ну и что бы платежная система у отправителя и получателя совпадали бы.

Такие переводы процессятся самой Международной платежной системой (VISA, MasterCard и др.). И еще один бенефит — не нужно знать, какой у получателя банк. МПС сама направит куда нужно.

Неудобств уже меньше, но они пока остались: номер карты не вечен, карты меняют, значит, нужно говорить номер карты каждый раз. Как вывод — его нужно “засветить”. Ну и вообще его нужно знать, то есть достать из бумажника, то есть носить с собой.

И, конечно же, приходилось платить комиссию за такой перевод, поэтому часть отправителей на этом этапе отказывалась от перевода – что-то дорого, поищу лучше наличные.

Еще был вариант для принципиальных (он и сейчас есть) — перевод со счета на счет по реквизитам. Нужно знать БИК банка и номер счета получателя в нем. Такой перевод может идти пару дней, и тоже комиссия, так как у такого перевода высокая себестоимость для банков.

Как сегодня? Mobile only

Основная предпосылка нового поведения – у каждого есть смартфон и смартфон используется как инструмент по умолчанию для любой бытовой операции.

Вроде всех все устраивало, но вот кейс: пообедали совместно пять человек и хотят заплатить.

— упс, а я наличку дома забыл. Дайте взаймы, я завтра сниму и отдам!

— давайте я заплачу за всех, а вы мне скинетесь?

— у меня только тысяча, есть сдача?

— и мне!

Маленький, но ежедневный кейс. Как его решать? С наличкой не всегда удобно; а использовать полноценный денежный перевод и в голову не придет — получатель-то напротив тебя сидит, не идти же в банк для отправки ему денег ради ста рублей! Вот если бы можно было отправить деньги так же легко, как оплатить мобильный! Достал телефон и пока кофе пьешь — вжух!

И в мобильных приложениях банков стали появляться переводы, сначала — в пределах своего банка; затем — в дружественные банки, с которыми удалось интегрироваться. Кейс изменился:

— У тебя какой банк, “АА”?

— Нет, “ББ”. А твой АА умеет в ББ переводить? — Посмотрим. не вижу такого.

Вроде нет. А твой банк может в мой запрос кинуть? — Что, запрос. — Ну ок.

А карточки в другом банке нет? — Да это нормальный банк! — Понял. Тогда по номеру карточки? — Вот еще, номер карты светить….. Ну хорошо, погоди, сейчас достану .

2200 **** **** ****. Вбил?

— Ага, перевожу. Ого, комиссия. Отправил. Жди, скоро переведется. Хотя тут про сроки ничего не сказано.

Все это очень удобно работало, когда вы оба — клиенты одного банка; а если нет — все заканчивается шелестом купюр. И близок локоть, да не укусишь.

Какие кейсы переводов хотелось бы видеть в своем мобильном? Перевод микросуммы человеку, который рядом. С минимальными транзакционными расходами (комиссия, время, количество нажатий). И хорошо бы не афишировать номер карточки.

Скинуться другу, оплатившему общий счет.

Собрать деньги на подарок коллеге.

Вернуть долг, пока не забыл.

Пополнить общий семейный бюджет.

Срочно подкинуть ребенку денег на обед.

Перевести полученную зарплату в другой банк.