- Что изменилось с 01.07.2021

- Кто оформляет универсальный передаточный документ

- Как заполнить с учетом новых правил

- Каковы общие требования к документообороту

- Как это работает на практике

- Какой бланк использовать в работе

- Кто и когда использует УПД

- Инструкция по заполнению

- Изменения в УПД для участников обмена, работающих с системой прослеживания

Универсальный передаточный документ (сокращенное обозначение – УПД) сочетает реквизиты и функции счета-фактуры и типичного передаточного документа.

УПД может применяться для оформления факта отгрузки товаров, а также при передаче конкретному контрагенту (заказчику) услуг, работ или, как вариант, имущественных прав.

Составление универсальных передаточных документов практикуется разными хозяйствующими субъектами – юридическими лицами и физлицами-предпринимателями.

УПД, сочетающие параметры счета-фактуры и передаточного документа, применяются не только плательщиками НДС. Так, например, предпринимательские субъекты, которые не платят НДС согласно правилам статьи 145 Налогового кодекса РФ или действуют на специальных (особых) режимах налогообложения, вправе использовать универсальные передаточные документы с целью обоснования понесенных затрат.

Иными словами, лица, которые правомерно не уплачивают НДС или работают на налоговых спецрежимах, свободно применяют УПД как стандартную первичную документацию бухучета, не заполняя при этом графу 7, отражающую актуальную ставку НДС, и графу 8, фиксирующую налоговую сумму, предъявляемую контрагенту-покупателю.

Форма УПД напоминает счет-фактуру. При этом наряду с обычными параметрами, характерными для документальной формы с/ф, бланк УПД включает также целый ряд дополнительных реквизитов, являющихся элементами следующих передаточных документов:

- Товарная накладная, которая составляется по типичному шаблону ТОРГ-12.

- Накладная, посредством которой оформляется факт отпуска (передачи) материалов стороннему хозяйствующему субъекту. Шаблон указанного документа соответствует форме М-15.

- Товарно-транспортная накладная (сокращенное обозначение – ТТН). Если быть точнее, то УПД содержит несколько реквизитов, характерных для товарного раздела документальной формы ТТН (шаблона 1-Т).

- Акт, посредством которого подтверждают передачу-прием конкретного объекта основных средств. Указанный документ оформляется шаблоном ОС-1.

Таким образом, УПД нередко составляется для отображения сведений, обычно фиксируемых в перечисленных выше документах (накладных, актах). Помимо этого, универсальный передаточный документ используется для предъявления налоговой суммы – суммы НДС – определенному контрагенту-покупателю.

УПД часто применяется как первичный документ бухучета, подтверждающий передачу (отгрузку) ценностей, фактически совмещая в себе функции счета фактуры и передаточного документа.

Используемые формы УПД должны соответствовать правилам и нормам законодательства РФ, действующего в области налогообложения и бухучета.

Рекомендованный бланк был сформирован российской налоговой службой ещё в 2013 году в приложении 1 к письму ФНС России от 21.10.2013 N ММВ-20-3/96@ – с этого времени указанная форма не изменялась.

Однако с 01.07.2021 меняется официальный бланк счета-фактуры, что оговорено законом № 371-ФЗ от 09.11.2020. А Постановлением Правительства РФ № 534 от 02.04.2021 введен новая форма счета-фактуры и новые формы книги покупок и продаж, которые начали действовать с 01.07.2021.

Это значит, что УПД, который в своем составе содержит счет-фактуру, также должен с 01.07.2021 оформляться по новому шаблону, учитывающему правки, внесенные в форму СФ с 01 июля 2021 года.

Что изменилось с 01.07.2021

УПД – это счет-фактура, модифицированная добавлением в неё определенных дополнительных реквизитов, что позволяет универсальному передаточному документу совмещать элементы/функции СФ и ПД.

Изменения, внесенные в бланк счета-фактуры с 01.07.2021, действуют и для документальной формы УПД — необходимо учитывать корректировки, внесенные по причине предстоящего внедрения системы прослеживания определенных товаров, импортируемых на российскую территорию:

- В новый бланк добавлена строка 5а, которая отображает информацию о соответствующем отгрузочном документе.

- В табличную часть новой формы добавлена графа 1, в которой теперь фиксируются порядковые номера вносимых построчных записей.

Обновленный шаблон заполнения УПД следует использовать независимо от того, осуществляются ли операции с теми или иными товарными позициями, подлежащими прослеживанию.

Хозяйствующий субъект, который не торгует прослеживаемыми товарами, просто не указывает соответствующие сведения в заполняемой форме. При этом УПД разрешается составлять как в электронном формате, так и на привычном бумажном носителе.

Важно, что бланк для составления УПД считается рекомендованным. Это значит, что форму можно изменять, по необходимости добавляя в неё дополнительные реквизиты. Как вариант, допускается отображение особых условий совершения сделок.

Бланк УПД включает реквизиты с/ф, которые отделяются черной рамкой, и реквизиты соответствующего первичного документа. Чтобы добавить новые реквизиты в раздел УПД, обособленный черной рамкой, необходимо соблюдать действующие правила заполнения счетов-фактур, не нарушая установленный порядок расположения строк/граф, являющихся обязательными.

За границами указанной черной рамки разрешается добавлять любые реквизиты/сведения, которые могут оказаться необходимыми.

Кто оформляет универсальный передаточный документ

Составлением УПД можно оформить не только отгрузку конкретных товаров, но и передачу определенных имущественных прав. Помимо этого, с помощью данной формы часто оформляются факт оказания услуги или факт выполнения работы. При этом в одном и том же бланке разрешается указать сразу несколько операций, связанных друг с другом.

Типичные ситуации оформления универсальных передаточных документов:

- Хозяйствующий субъект отгружает покупателю приобретенные товары, а затем самостоятельно осуществляет их монтаж (сборку) на территории данного покупателя. Стоимость проданных товаров и стоимость услуг их монтажа (сборки) прописываются отдельными позициями в УПД.

- Одному и тому же заказчику хозяйствующий субъект доставляет груз и при этом осуществляет его экспедирование.

- Посреднические операции, по условиям которых товары (ценности) передаются посреднику (например, комиссионеру) для последующей их реализации, но без перехода к такому посреднику права собственности на эти товары (ценности). Передачу товаров посреднику для реализации можно оформить составлением УПД, указав в нем реквизиты договора посредничества в качестве основания передачи.

Если проводятся операции, которые предполагают уплату НДС, необходимо сразу же убедиться в том, что оформляемый УПД включает обязательные реквизиты – строки/графы – соответствующего счета-фактуры.

Аналогичное требование действует и для операций с прослеживаемыми (маркируемыми) товарами – в данном случае заполняется исключительно электронный шаблон УПД с учетом требований к с/ф.

Как заполнить с учетом новых правил

Если и счет-фактура, и первичная передаточная документация заменяются в конкретной организации универсальным передаточным документом, то указанному УПД всегда присваивается первичный статус (то есть статус 1).

При таком подходе все реквизиты УПД подлежат обязательному заполнению. Как известно, документ включает необходимые реквизиты первичной передаточной документации (это оговорено статьей 9 закона № 402-ФЗ от 06.12.2011) и все обязательные реквизиты счета-фактуры (это регламентируется пунктом 5 статьи 169 Налогового кодекса РФ).

Если форма применяется исключительно как первичный документ, то такому УПД присваивается вторичный статус (то есть статус 2), что, в свою очередь, не предполагает обязательное заполнение всех его реквизитов. Строки, являющиеся необходимыми для счетов-фактуры, разрешено оставлять незаполненными в этом случае.

Если заполняется часть, которая отражает счет-фактурные реквизиты, её заполняют по правилам, регламентированным для счетов-фактур.

УПД подписывается руководителем и главным бухгалтером компании-продавца (как вариант, компании-исполнителя), а также работниками, отвечающими в этой компании за передачу/приемку ценностей (работ, услуг).

Кроме того, подписывается работниками, отвечающими за корректность оформления соответствующей сделки – как у продавца (исполнителя), так и у покупателя (заказчика).

Каковы общие требования к документообороту

По общим правилам любая операция оформляется документально. Для отгрузки товаров или при оказании услуг и работ компания оформляет соответствующую форму первичной документации. Например, накладную на поставку продукции или акт выполненных работ или услуг.

Затем, чтобы предъявить требования по оплате заказчику, компания формирует счет-фактуру. Этот документ является основой при исчислении налога на добавленную стоимость и имеет унифицированный бланк.

Но такой порядок документооборота не единственный. Чиновники предусмотрели упрощенный алгоритм, при котором вместо накладных и счета-фактуры формируется только один формуляр — универсальный передаточный документ.

Как это работает на практике

Организация реализует услуги сторонней компании по договору. В момент оказания услуг стороны обязаны подписать акт об оказанных услугах. Только после того как заказчик примет выполненные действия, компания вправе выставлять требования по оплате. То есть сформировать счет-фактуру.

Документооборот общего порядка не всегда удобен. Например, если заказчик и исполнитель находятся в разных населенных пунктах или даже регионах. Это дополнительные издержки организаций.

Сократить расходы позволит упрощенный способ документооборота: поставщик формирует УПД, который заменяет и акт, и счет-фактуру одновременно. Заказчик, проверив качество и объем оказанных услуг, подпишет форму и сразу передаст на оплату. Это существенно сократит время расчетов между сторонами.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы формировать УПД при изменении стоимости товаров, работ, услуг.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Какой бланк использовать в работе

Единая форма УПД не предусмотрена. Организации вправе самостоятельно разрабатывать бланки первичной документации. Правило введено с 2013 года, со вступлением в силу закона «О бухучете» № 402-ФЗ.

Учреждение вправе разработать собственный передаточный документ, который отвечает особенностям и специфике деятельности. Допускается использовать рекомендованный бланк, утвержденный в приложении № 1 к письму ФНС России № ММВ-20-3/96@ от 21.10.2013. Или доработать форму ФНС своими графами и полями (Письмо ФНС России № ЕД-4-15/18322 от 14.09.2017).

Но шаблон, рекомендованный ФНС, удобен и раскрывает все обязательные реквизиты.

С 01.07.2021 вступил в силу новый бланк счета-фактуры. Те налогоплательщики, которые заполняют УПД со статусом 1, обязаны исправить форму акта в соответствии с нововведениями — добавить строку 5а и внести реквизиты документа об отгрузке (если он был). Если организация разработала собственный бланк, его следует скорректировать по аналогии с действующей счет-фактурой (Письмо ФНС России № ЗГ-3-3/4368 от 17.06.2021).

Кроме того, существует региональная специфика заполнения универсального передаточного акта. К примеру, в Башкирии с 01.12.2020 стороны прописывают в контрактах, что УПД заполняется по форме этого субъекта РФ. А в самом башкирском бланке есть графа 10б, в которой указывают регион происхождения российского товара.

Если поставляется иностранная продукция, графа 10б не заполняется.

Если организация решила использовать самостоятельно разработанный бланк, учтите два правила:

- Форма должна раскрывать все обязательные реквизиты первичного документа (ст. 1, 9 закона № 402-ФЗ).

- Бланк и порядок заполнения универсального передаточного акта следует утвердить в учетной политике.

Без этого собственный формуляр использовать нельзя. Налоговики не примут документы к учету, что приведет к доначислению налогов и сборов и применению штрафных санкций.

Кто и когда использует УПД

Универсальную первичку вправе применять любые организации: и ИП, и даже бюджетники. Нет никакой разницы, какой режим налогообложения применяет экономический субъект. Организационно-правовая форма, как и форма собственности, тоже не имеет значения. Используйте УПД при оформлении операций:

- Реализация. Например, если организация реализует товары, продукцию, услуги, работы.

- Передача имущественных прав по собственным активам компании.

- Оформление сделок в части посреднических операций.

Перечень отдельных операций и сделок закреплен в письме ФНС от 21.10.2013 № ММВ-20-3/96@.

Инструкция по заполнению

Правила оформления формуляра закреплены во втором приложении письма ФНС. Порядок, как правильно заполнить УПД покупателю товара построчно, — в таблице:

Содержание и рекомендации по заполнению

Предусмотрены два варианта заполнения:

- Указываем код «1», если формуляр используется одновременно как передаточный акт и счет-фактура. Добавляем новую строку 5а «Документ об отгрузке».

- Код «2» проставляем, если УПД используется исключительно в качестве передаточной формы (накладная, акт выполненных работ, услуг).

Строчки со 2 по 7

Регистрируем идентификационную информацию о заказчике и исполнителе по договору. Фиксируем наименование сторон, ИНН и КПП, адреса. При необходимости заполняем сведения о грузоотправителе.

Указываем код 643 — российский рубль.

Все операции в бухучете отражаются в рублевом эквиваленте!

Детализируем сведения о предмете договора. Например, если между сторонами заключен договор поставки, то необходимо обозначить информацию о товаре. Для договора подряда или оказания услуг фиксируем сведения об оказанных услугах, работах.

В обновленной рекомендованной форме появилась графа «Код вида товара» — 1а. В нормативах Внешнеэкономической деятельности (ВЭД) разъясняется, где взять код вида товара в УПД, — в справочнике кодов ТН ВЭД ЕАЭС, который утвержден решением Совета Евразийской экономической комиссии № 54 от 16.07.2012. Код обязателен для товаров, экспортируемых из России в государства ЕАЭС.

Если информации для заполнения нет, поставьте прочерк. Многие сервисы предлагают заполнить УПД бесплатно онлайн в 2022-м: это поможет избежать ошибок при формировании первичной документации.

Подписи ответственных работников

Эту часть УПД обязаны заверить руководитель и главбух организации. Либо иные лица, уполномоченные на совершение таких действий, по доверенности.

Это договор, контракт или соглашение. Впишите его реквизиты и дату подписания.

В инструкции ФНС указано, как правильно подписывать передаточный акт: ответственные лица со стороны заказчика и исполнителя проставляют подписи. Тем самым подтверждают факт передачи товара, оказания услуги, выполнения работы. Указываются дата подписания, ФИО и должность ответственного работника каждой стороны.

Изменения в УПД для участников обмена, работающих с системой прослеживания

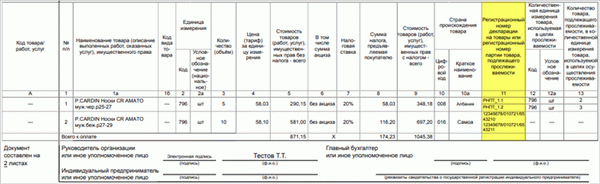

- Графа 11 теперь содержит название: «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости». Она заполняется одним из двух реквизитов:

- РНПТ – если УПД с прослеживаемыми товарам;

- Регистрационный номер декларации – если УПД по товарам без прослеживания.

Один документ может содержать сведения по прослеживаемым и не прослеживаемым товарам (Рис. 3).

Рис. 3. Расположение графы 11 в УПД

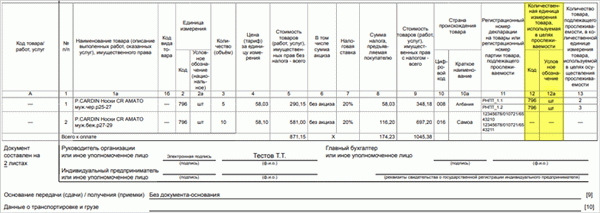

- В графы 12 и 12а указывается единица измерения товаров, которая определяется по ОКЕИ (Рис. 4).

Рис. 4. Расположение граф 12 и 12а

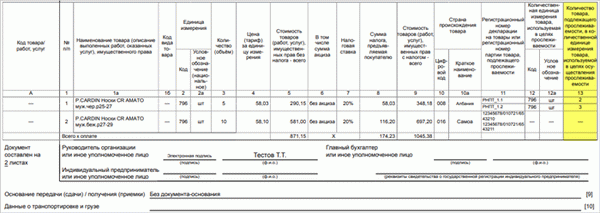

- В графу 13 указывается количество товара, подлежащего прослеживаемости с соответствующими единицами измерения (Рис. 5).

Рис. 5. Расположение графы 13

При составлении счёта-фактуры (УПД) на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права графы 12 – 13 не формируются.