- Мнение юриста: с какими банками приставы не работают и спасет ли Тинькофф

- С каких карт приставы не могут списать деньги?

- Последствия невыплаты долга по микрозайму

- Какие банки не сотрудничают с приставами?

- Как приставы взимают долги с карт должника и можно ли этого избежать?

- Банкротство гражданина: защита от всех списаний!

- 1. Как приставы производят арест счетов должника

- 2. Могут ли банки не работать с ФССП?

- 3. Можно ли спрятать счета от судебных приставов?

- 4. Что делать при аресте счета?

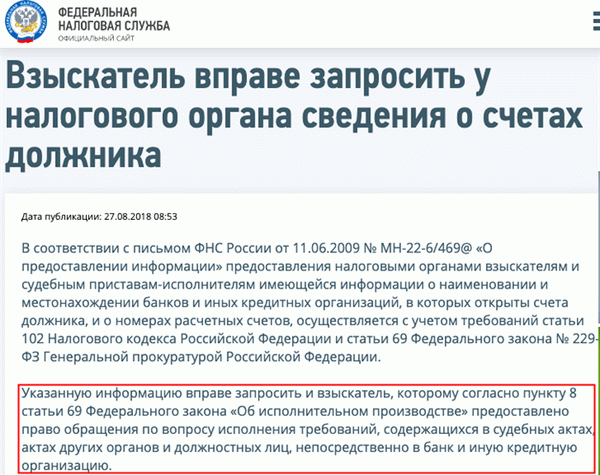

- Какую информацию запрашивают приставы в банке?

- Как узнают о счетах человека?

- Как происходит арест счетов?

- Счета, не подлежащие аресту

- Могут ли приставы снять деньги с кредитной карточки?

- В каких банках приставы арестовывают счета?

- Где не арестуют счета?

- Что делать, если приставы арестовали счет?

- Ссылки на источники:

- Вернём деньги, если не добьёмся поставленной цели

- Могут ли банки сотрудничать с судебными приставами, и какие карты не блокируют в 2021 году

- Какие счета нельзя арестовывать по закону

- Имеют ли право банки не отвечать на запросы исполнительной службы и не давать информацию о своих клиентах

- В каких случаях могут блокироваться счета

- Список банков, которые редко блокируют карты

- Как происходит арест и что делать в таком случае

- Что запрашивают приставы в банках

- Счета и карты каких банков не блокируют приставы?

- Кто сообщает приставам о банковских счетах?

В рамках более широкого понятия «банковская тайна» существует так же и понятие «тайна вклада», гарантированная вкладчику ст.857 ГК РФ и ст. 26 97-ФЗ от 26.06.12, на основании которых кредитное учреждение обещает не разглашать:

дату открытия/закрытия вклада, куда переведены средства;

суммы и даты пополнения, перевода, вклада денег;

персональные данные клиента.

Но это не распространяется на ситуации, когда запрос поступает:

от таможни, следственных органов и судей;

от страхового агентства;

от судебных приставов, ПФР.

Первое, на что направляется взыскание, это – денежные средства должника: наличные и безналичные, как уже размещенные на счетах, так и те, которые могут поступить туда в будущем.

Сотрудник ФССП, получив решение о взыскании, направляет запросы в банки с целью обнаружения хранящихся денег. При наличии настроенного и активно используемого специального программного обеспечения – информацию ФССП получает буквально по щелчку пальца из ФНС.

В ФНС, напомним, информацию об открытии счетов подают все без исключения банки, а также различные некоммерческие организации типа YooMoney (бывш. ЯндексДеньги) и т.д.

Получив сведения о счетах и банках, приставы направляют запросы о списании средств и предоставлении дополнительной информации и движении средств и т.д.

Что содержит запрос?

ФИО должника и его паспортные данные.

Реквизиты исполнительного документа полученного приставом.

Требование предоставить информацию об имеющихся счетах и карточках клиента, финансовых продуктах и арендованных банковских ячейках и (или) наложить запрет на расходы средств со счета.

В обязанность банка входит дать письменный ответ в течение 7 рабочих дней. Если банковское учреждение не сделает этого, то ему грозит штраф за неисполнение требования судебного пристава.

Нередко помощь в том, куда следует направить запрос, оказывают банки-кредиторы, в которых был взят кредит. Информация становится известной на этапе принятия кредитным учреждением решения о выдаче кредита предполагаемому заемщику.

Если вы стали постоянной целью служб взыскания и ФССП — задайте бесплатный вопрос прямо сейчас! Возможно именно банкротство упростит вам жизнь.

Мнение юриста: с какими банками приставы не работают и спасет ли Тинькофф

Ниже предлагаем ознакомиться с видео, где наш юрист детально разбирается – есть ли шанс спасти свои деньги от взыскания, выбрав «правильный банк» или же нет.

С каких карт приставы не могут списать деньги?

Под «табу» при блокировке банковских карточек попадают:

По первым не возникает вопросов: средства, находящиеся на кредитных карточках, не принадлежат владельцу, а лишь дают право воспользоваться ими, уплатив проценты.

Номинальные карточки (счета) предназначены для зачисления денег для находящихся на иждивении лиц (родителей, детей, нетрудоспособных):

средства, предусмотренные государством для социальной защиты;

ВАЖНО: Виртуальные карты и «моменталки» без ФИО на карте не подпадают по ограничения. По ним открывается счет на конкретного владельца, данные по которому должны быть переданы по запросу ФССП. Это один из распространенных и самых абсурдных мифов!

По остальным карточкам арест накладывается так же не на все платежи. Все зависит от их назначения. Не подлежат взысканию:

компенсации за ущерб, причиненный здоровью и по командировочным расходам;

выплаты на детей;

поступления за участие в боевых действиях;

материальная помощь, перечисленная единовременно;

компенсации по военному ведомству.

В платежных документах при переводе средств плательщик указывает коды: 01, 02, 03, которые должны помочь банку идентифицировать платеж при обращении на него взыскания.

Что они означают?

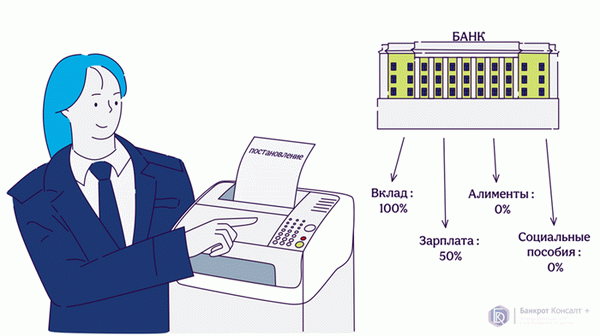

01 – пенсия, зарплата, доход самозанятого. С этих поступлений взимается не более 50%, в случае задолженности по алиментам – 70%.

02 – социальные выплаты.

03 – возмещения за причиненный ущерб здоровью и прочие подобные выплаты, носящие компенсационный характер.

Если деньги поступили, как возврат долга, подарок, за покупку, приставы заберут деньги в счет долга.

Последствия невыплаты долга по микрозайму

Случаются ситуации, когда то ли плательщик ошибается с кодом, то ли банк проявляет излишнюю инициативу и списывает деньги, имеющие иммунитет от взыскания.

В этом случае придется обращаться к приставам с заявлением о возврате средств, указав на их специальное назначение.

Потребуется представить выписку по счету, справку из банка от плательщика (соцзащита, ПФР)с указанием назначения платежа.

Возможно средства будут возвращены или же зачтены следующим платежом – зависит от суммы, периодичности списания, да и вообще возможности списания как таковой.

Какие банки не сотрудничают с приставами?

Ни одно кредитное учреждение не вправе утаивать информацию о денежных средствах, находящихся на счетах, если запрос исходит от ФССП. Другое дело, что приставы отправляют их не во все банки одновременно, если нет возможности списочно получить информацию из ФНС об открытых на имя должника счетах.

Если счет не обнаружен приставами, то это – чистая случайность. Нет гарантии, что это не произойдет позже. При этом ни один банк не заинтересован в сокрытии информации о клиенте. Банк, как юридическое лицо, заплатит крупный штраф, взыскание коснется и сотрудника, если он умышленно и по халатности не ответил на запрос ФССП.

В первую очередь в зону внимания попадают крупные банковские учреждения:

В последнюю очередь ФССП направляет запросы в небольшие банки, открытые в регионах. А при отсутствии информации из ФНС о наличии в них счетов – не направляет их вовсе.

С 01.02.22 приставы обязаны оставлять должнику сумму на проживание, которая составляет МРОТ, принятый в регионе. Для этого последний пишет заявление и передает его приставу. Он делает распоряжение для банка, что при снятии денег эти средства остаются на счете должника.

Если изначально поступления на счет должника малы и не превышают прожиточный минимум, то это не значит, что счет не будет находиться под наблюдением.

Как приставы взимают долги с карт должника и можно ли этого избежать?

Сотрудник ФССП, получив судебное решение, обязан:

в течение 5 дней направить запросы в банки о наличии счетов;

дождаться ответа в 7-дневный срок;

пристав направляет распоряжение.

Если есть достаточно средств, то кредитное учреждение производит списание, если нет – накладывает арест. О нем владелец счета узнает, когда собирается сделать перевод или произвести оплату.

Должники пытаются найти выход из данной ситуации и при этом:

открывают счет в региональном банке;

хранят деньги у мобильного оператора;

переводят деньги в криптовалюту;

хранят деньги на ЮМани, QIWI-кошельках;

открывают счет в зарубежном банке.

Любой из вышеприведенных способов лишь на время отсрочит проблему возврата долга. Для пристава стоит задача – взыскать долг. Он собирает информацию, взаимодействия с ФНС, организацией, где выплачивается зарплата.

В большинстве своем информация поступает в ФССП от налоговой службы, но не в автоматическом режиме. Остаются лазейки в виде открытия счета после того, как часть счетов уже была арестована – должник спустя 1-2 месяца открывает счет в небольшом региональном банке и последующие месяцы живет на «пороховой бочке».

Возможно, приставы более не будут интересоваться наличием счетов, особенно если должник перечисляет символические суммы. Но может случиться и так, что пристав окажется въедливым или же кредитор — слишком требовательным и запросы о счетах будут осуществляться ежемесячно.

Получив информацию, он направляет новые требования с целью ареста вновь открытого счета. По вкладам и полученным от них процентам с 2021 года банк обязан передавать информацию в ФНС, так как при этом образуется налогооблагаемая база.

Кроме того, долги вправе изымать имущество, которое оценивается ниже рыночной стоимости.

Лучший выход из ситуации – оформить банкротство физического лица.

Банкротство гражданина: защита от всех списаний!

Решив раз и навсегда расквитаться с долгами самое главное – не затягивать!

Чем скорее вы обратитесь за помощью к юристам – тем быстрее избавитесь от постоянного давления со стороны банков, коллекторов, приставов и т.д.

С момента введения процедуры банкротства должны быть прекращены все исполнительские действия, запрещаются звонки и иные контакты с должником.

Если вы хотите рассмотреть вопрос банкротства, но не знаете с чего начать – обращайтесь за бесплатной консультацией. Рассмотрим вашу проблему, дадим дельный совет и подготовим объективный прогноз о шансах банкротства.

1. Как приставы производят арест счетов должника

Обычная схема работы приставов с банками такова.

Кредитор получает исполнительные документы (исполнительный лист, судебный приказ и т.д.), обращается к приставу и пишет заявление о возбуждении исполнительного производства.

Пристав возбуждает исполнительное производство (в течение 3-х дней). В рамках производства пристав ведет исполнительный розыск, то есть поиск должника и/или его имущества. Для этого он может обращаться в государственные органы, использовать официальные базы данных, обязывать физических и юридических лиц предоставлять информацию или совершать определенные действия.

Если исполнительный документ поступил в ФССП впервые, то пристав дает должнику срок для добровольного погашения долга (5 дней).

Далее пристав рассылает в банки и кредитные организации запросы для выявления счетов должника.

Пристав направляет в банк постановление о наложении ареста на денежные средства, находящиеся на счетах должника или постановление об обращении взыскания на денежные средства, находящиеся на счетах должника. В первом случае деньги «замораживаются» и должник не может пользоваться своими счетами. Во втором случае деньги сразу списываются со счета должника в счет погашения долга.

2. Могут ли банки не работать с ФССП?

Полномочия судебных приставов регулируются федеральным законом от 2 октября 2007 г. N 229-ФЗ “Об исполнительном производстве” (с последующими изменениями).

Приставы-исполнители проводят исполнительный розыск, то есть поиск должника и/или его имущества.

Все обращения пристава в рамках исполнительного производства имеют официальный характер и обязательны для исполнения.

Это означает, что все финансово-кредитные организации обязаны отвечать на запросы ФССП и исполнять распоряжения судебных приставов. Поэтому с юридической точки зрения банк не может не сотрудничать с приставами. Банки и иные кредитные организации обязаны совершать действий по исполнению исполнительных документов.

Пример. Еще пару лет назад вопрос о том, какие банки плотно сотрудничают с приставами, а какие – нет, был актуален. Например, пристав мог направить запрос в налоговые органы о счетах, которые есть у должника, и этим ограничиться. По закону банки должны предоставлять в налоговые органы сведения обо всех открытых счетах.

Приставу было легче направить один запрос в налоговую инспекцию, чем рассылать их по всем банкам города / региона. Но банки могли подавать сведения нерегулярно, формально, не в полном объеме, с запозданием…

То есть сведения о реальных счетах и средствах в налоговой инспекции или отсутствовали, или были неточными. В таких ситуациях кредитор должен был убедить пристава (подать ходатайство), что есть основания отправлять запросы в те или иные банки. А должник радовался и пытался найти самые «необязательные» банки.

Цифровизация меняет схемы взаимодействия между госорганами и различными организациями. Приставы, банки и другие структуры переходят на электронный документооборот. Судебные приставы работают в рамках СМЭВ – единой системы межведомственного электронного взаимодействия.

К этой же системе подключаются кредитные организации. Теперь отправка запроса во множество банков – это нажатие одной клавиши приставом.

- Электронный запрос имеет официальный статус, ответ приходит быстро и тоже в электронной форме.

- Арест может быть наложен на денежные средства (и драгоценные металлы), находящиеся на счетах должника в банке или иной кредитной организации.

- По всем исполнительным документам с должника можно удержать не более 50 процентов зарплаты или иного дохода (считается от суммы после вычета налогов).

В ст. 101 закона об исполнительном производстве перечислены виды доходов, на которые не может быть обращено взыскание.

Приставы не могут обращать взыскание на:

- денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

- денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

- денежные суммы, выплачиваемые лицам, получившим увечья при исполнении ими служебных обязанностей (и членам их семей в случае гибели указанных лиц);

- компенсационные выплаты гражданам, пострадавшим в результате радиационных или техногенных катастроф;

- компенсационные выплаты в связи с уходом за нетрудоспособными гражданами;

- регулярные выплаты отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое);

- алименты, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

- компенсационные выплаты по трудовому законодательству (командировочные, выплаты по случаю рождений, смертей и браков);

- страховое обеспечение по обязательному социальному страхованию (кроме страховой пенсии по старости, страховой пенсии по инвалидности, накопительной пенсии, срочной пенсионной выплаты и пособия по временной нетрудоспособности);

- пенсии по случаю потери кормильца;

- пособия гражданам, имеющим детей;

- средства материнского (семейного) капитала;

- единовременная материальная помощь (в связи со стихийным бедствием, террористическим актом, смертью члена семьи и др.);

- компенсация стоимости проезда к месту лечения и социальное пособие на погребение и другие выплаты.

Кроме этого, есть имущество, на которое приставы не могут обращать взыскание. Подробнее об этом читайте здесь >>>

3. Можно ли спрятать счета от судебных приставов?

Интернет пестрит рекомендациями на эту тему. Самые популярные советы таковы:

- Держать деньги на счетах сотовых операторов;

- Открыть счет в другом регионе и в небольшом региональном банке (при этом надо иметь счета «для приставов», где лежат незначительные суммы, в регионе проживания);

- Открывать счета в онлайн-банках;

- Завести неидентифицированные карты в альтернативных платежных системах;

- Пользоваться электронными кошельками;

- Открывать счета в онлайн-банках;

Пример. Еще не все банки подключились к системе электронного документооборота. Небольшие частные банки в регионах могут не подключаться к СМЭВ, тогда в них нужно подавать запросы «по старинке», то есть официальным документом по почте. Приставы – тоже люди, они загружены работой и в их системе, как и везде, царит бюрократия.

Поэтому вряд ли они будут рассылать запросы без веских оснований. В отношении таких банков старая схема действует: кредитор должен обратиться к приставу и доказать, что есть основания подать запрос в тот или иной банк. То есть у должника появляется шанс спрятать счета.

Но надо понимать, что все это – временно и ненадежно.

Во-первых, такие схемы рассчитаны на обычную бюрократию и человеческий фактор. То есть это работает до тех пор, пока пристав серьезно не взялся за дело и проводит исполнительный розыск формально и «спустя рукава», как говорится. А если долги большие и кредиторы настойчивы, то найти можно практически все.

Во-вторых, финансовое законодательство в России очень сложное, его можно толковать по-разному. Поэтому все обходные пути ненадежны и срабатывают «пятьдесят на пятьдесят».

Пример. «Яндекс-деньги» – это альтернативный платежный инструмент, который не является банковским счетом. Значит, с одной стороны, приставы не могут обратить на него взыскание. Но, с другой стороны, у сервиса есть банковская лицензия, значит, на него распространяются обязанности банков.

Теоретически можно обратить взыскание практически на все электронные счета и кошельки, просто процедура будет очень сложной.

В-третьих, государство усиленно насаждает цифровизацию и электронный документооборот. Поэтому все, что существует в электронном виде, рано или поздно станет подконтрольным власти и видимым для ее информационных систем.

Уже сегодня автоматизированные системы есть во всех ведомствах и крупных коммерческих структурах. Слияние баз данных – это вопрос времени. А налоговые органы и приставы получают доступ ко всем электронным системам в первую очередь. Значит, все схемы сокрытия счетов ненадежны.

Пример. Пожалуй, самая надежная из описанных выше схем – это вариант с родственником. Но здесь тоже есть свои риски: это вопросы доверия и порядочности. Человеческие отношения очень изменчивы, а юридически должник, живущий по чужой карте, никак не защищен (если формальный собственник захочет изъять деньги или заблокировать карту).

Один из самых надёжных способов не общаться с приставами —

это официальная процедура банкротства.

4. Что делать при аресте счета?

При аресте счета у должника есть 2 варианта.

Пойти на прием к судебному приставу и написать заявление с просьбой разблокировать счета.

Этот вариант подходит только для тех случаев, когда средства на счетах заблокированы незаконно.

Например, арестованы средства, на которые нельзя обращать взыскание по закону – об этом мы писали выше. Или произошла одна из многочисленных ошибок, которые случаются в работе ФССП постоянно: средства списаны по делам, которые уже закрыты; или по долгам, которые уже погашены; или списаны все средства со счета, хотя по закону можно было удержать только 50%; или еще какие-то ситуации.

Важно! С 1 апреля 2020 г. до 7 января 2021 г. Действует мораторий на банкротство по инициативе кредитора.

Мораторий распространяется не только на банкротства, но и на исполнительные производства в целом. На практике это означает, что на время действия моратория исполнительные производства приостанавливаются, а взыскать деньги, предъявив исполнительный документ в банк, нельзя. При этом суды могут выдавать исполнительные листы, приставы могут наложить арест на имущество должника, «старые» аресты не снимаются.

Чтобы снять арест, должник сам должен доказать приставу, что есть основания для снятия ареста, то есть конкретные суммы с определенных счетов списаны в нарушение закона. Сложность состоит в том, что нужно самому собирать справки, запрашивать информацию в банке или в организации, которая переводила деньги. Если пристав откажет, то надо обращаться в суд с административным иском к приставу и территориальному отделению ФССП.

Вернуть незаконно списанные средства еще сложнее. По сложившейся практике приставы отказывают в удовлетворении заявлений о возвратенезаконно списанных средств. Человеку приходится обращаться в суд.

Такие дела очень запутанные, суды длятся несколько месяцев, а гражданин должен доказывать происхождение каждого рубля и каждого поступления на всех своих счетах.

Пример. В конце сентября Мариинский городской суд Кемеровской области рассматривал иск гражданина к судебным приставам (дело N 2а-793/2019). Гражданин доказывал, что действия пристава по аресту всех средств на всех его счетах незаконны и причинили ему ущерб. В частности, незаконны действия пристава по аресту счета, на который гражданину поступала пенсия как отцу погибшего военнослужащего.

Однако суд отказал в удовлетворении иска, объяснив это тем, что на данный счет поступала не только пенсия гражданина, но и иные средства (редкие переводы от пасынка). Гражданину в подобных случаях нужно доказывать происхождение всех поступлений и требовать возврата конкретных сумм по датам.

С 1 июня 2020 г. вступили в силу изменения в закон об исполнительном производстве, направленные на защиту прав должников. Ранее приставы и банки не знали, из каких источников приходят средства на счет должника и каково назначение этих средств. Поэтому блокировались все счета, а человек потом доказывал свое право на льготы.

Теперь организации, начисляющие зарплату или иные выплаты физлицам, должны указывать коды этих выплат. Банк видит коды видов доходов и обязан рассчитать суммы денежных средств, на которые может быть обращено взыскание или наложен арест.

Если же никаких льгот и социальных поступлений у гражданина нет, то остается или платить, или использовать вариант № 2.

Пройти процедуру банкротства физического лица или индивидуального предпринимателя.

В этом случае после признания гражданина банкротом исполнительные производства будут прекращены или приостановлены – в зависимости от выбранной процедуры. Произойдет это через 3 месяца (или раньше) после подачи заявления о банкротстве в суд. А после завершения процедуры банкротства гражданин будет свободен от притязаний судебных приставов.

Какую информацию запрашивают приставы в банке?

После того, как было вынесено постановление об аресте счетов человека, приставы отправляют в финансовое учреждение запрос на предоставление данных о клиенте. Ответ от банка должен поступить в течении 7 дней и содержать такие сведения:

- Наличие счетов в рублях и иностранной валюте и суммы средств на депозитах.

- Наличие других ценностей, сданных на хранение в банк.

Деньги со счетов приставы могут списать как в национальной валюте, так и в любой другой по курсу ЦБ.

Отказ предоставить сведения приставам грозит большим штрафом банку, к тому же ФССП – государственный орган, исполнять обязанности перед которым по закону должны все коммерческие организации.

Как узнают о счетах человека?

Согласно закону, все банки и МФО обязаны предоставлять данные в ФНС о счетах своих клиентов. Это препятствует незаконному обороту средств и уклонению от налогов. ФССП обращается к налоговикам для розыска открытых счетов и последующего взыскания средств.

Таким же образом может поступить и любой кредитор – для этого понадобится прийти в отделение ФНС с судебным приказом или исполнительным листом. Налоговая обязана предоставить справку о финансах должника максимум через 7 дней.

Если против человека возбуждено исполнительное производство, то приставы имеют также дополнительные возможности розыска счетов, например, они могут отправлять запросы в различные финансовые учреждения, обращаться в ГИБДД, Росреестр или другие государственные органы и реестры.

Если должник открывает счет после блокировки предыдущего, то возможны следующие варианты:

- ФССП узнает об этом достаточно быстро, потому что в обязанности приставов входит периодическая отправка запросов об имуществе и финансах должника.

- Приставы не узнают о новом счете, если факт закрытия предыдущих сочтут достаточным и не будут делать запросы в дальнейшем.

Второй вариант маловероятен, но возможен. Хотя надеяться на недобросовестную работу сотрудников ФССП не стоит.

Как происходит арест счетов?

Последовательность взаимодействия приставов с банком следующая:

- Отправляется запрос в ФНС на предоставление данных о финансовом положении гражданин. В ответ ФССП получает весь перечень известных открытых счетов.

- Сотрудники ФССП отправляют в банк постановление о взыскании суммы задолженности.

- Владельцу счета приходит уведомление о принудительном удержании средств и деньги списываются.

Этот алгоритм будет одинаковым для любых типов просрочки – от алиментов и штрафов за нарушение ПДД до задолженностей по кредитам.

Счета, не подлежащие аресту

Судебные приставы с 2020 года не могут взыскивать средства с таких счетов:

- средства для организации референдума;

- избирательные счета, где накапливаются деньги на проведение избирательной кампании;

Это специализированные счета, деньги с которых не могут использоваться не по назначению. Поэтому и ФССП тоже не будет взыскивать эти средства.

Могут ли приставы снять деньги с кредитной карточки?

По закону запрета на списание с банковских карточек нет. Однако на практике ситуация может складываться по-разному. Кредитная карта рассчитана на оплату за товары и услуги в кредит и обычно имеет отрицательный или нулевой баланс. В этом случае выполнять требования приставов и, фактически, платить свои средства за долг клиента банк не станет.

Также не будут списывать средства с таких банковских карточек:

- для разных пособий, в том числе на ребенка;

- для алиментных выплат;

- для перечисления материнского капитала;

- для начисления пенсии по потере кормильца.

Взимать с таких счетов любые средства для принудительной оплаты долга запрещено.

В каких банках приставы арестовывают счета?

Соглашение о предоставлении данных своих клиентов подписали многие банки, крупные – почти все. Государство вынуждает их сотрудничать с приставами, поскольку именитым банкам с разветвленной сетью филиалов доверяет больше россиян и там хранятся средства у многих граждан. Впоследствии приставы в первую очередь обращаются за розыском счетов именно к крупным банкам.

Сотрудничают с ФССП:

- Газпромбанк;

- Сбербанк;

- ВТБ;

- Альфа банк;

- Банк ВТБ;

- Райффайзен банк;

- Промсвязьбанк.

Любые средства, находящиеся на счетах этих учреждений, будут в первую очередь обнаружены и в дальнейшем списаны.

Также нужно учитывать, что если деньги хранятся на зарплатной карте, то они обязательно будут обнаружены, независимо от того в каком банке открыт счет. Для получения максимального объема сведений о финансовом состоянии должника ФССП обязательно будет обращаться в Пенсионный фонд, откуда узнает об официальном месте работы человека, а далее работодатель обязан будет предоставить данные о зарплатном счете.

Где не арестуют счета?

Ответить со 100% уверенностью на этот вопрос нельзя – ФССП может оправить запрос в любой банк и это будет абсолютно законное требование. Поэтому даже учреждения, не сотрудничающие вплотную с ФССП, должны будут по отдельному запросу предоставить достоверные сведения о своем клиенте.

Однако судебные приставы вероятнее всего не имеют информации о том, что у должника имеется счет в определенном учреждении, поэтому не станут отправлять туда запрос. К тому же, в столице и в целом по стране есть множество банков, поэтому чисто физически приставы не смогут отправить запросы в каждый из них.

Обеспечить большую сохранность своих средств можно, если прибегать к услугам:

- Небольших или местных финансовых учреждений, куда ФССП отправит запрос в последнюю очередь.

- Специальных платежных систем, где требуется минимальный набор персональных данных для открытия счета.

Значительный недостаток электронных платежных систем – большие комиссии за переводы средств или выдачу наличными. Также есть ограничения на сумму перевода – обычно это 15 000 рублей.

Что делать, если приставы арестовали счет?

В первую очередь нужно разобраться, законно ли был произведен арест и взыскание средств. Если у человека действительно есть просроченные долги, то нужно полностью погасить задолженность, иначе списания будут продолжаться при любом поступлении денег. Также можно попытаться договориться с кредитором об отсрочке выплат или уменьшении ежемесячных платежей.

Но если арестовали кредитный или специализированный счет, например, заблокировали пособия и разные социальные выплаты, то нужно:

- Получить данные от банка о сумме, которую требует взыскать ФССП.

- Собрать документы, подтверждающие, что ФССП не имел права арестовывать деньги, находящиеся на счету. Таким документом может быть справка из Пенсионного фонда о том, что заблокированные деньги – это выплата материнского капитала.

- Подать заявление в службу приставов с указанием своих реквизитов и номера исполнительного производства.

Если приставы отказываются отозвать постановление об аресте, то заявитель может подать иск в суд. Недостаток здесь в том, что на все время разбирательств доступ к своему счету будет закрыт.

По всем вопросам, связанным с правомерностью блокировки счетов следует обращаться в ФССП, а чтобы снять незаконный арест, стоит прибегнуть к помощи юриста. Он подробно расскажет о правах и обязанностях человека в определенной ситуации и поможет выйти из затруднительного положения с наименьшими потерями.

Ссылки на источники:

При подготовке данного материала эксперт использовал следующие источники:

1. Федеральный закон «О несостоятельности (банкротстве)» от 27.10.2002 ред. от 02.07.2021 N 127-ФЗ (http://pravo.gov.ru/proxy/ips/?docbody&nd=102078527)

2. Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ ред. от 20.07.2020 N 215-ФЗ (http://www.consultant.ru/document/cons_doc_LAW_200497/)

3. Федеральный закон «О потребительском кредите (займе)» от 13.12.2013 ред. от 02.07.2021 № 353-ФЗ (https://www.cbr.ru/na/353-fz/)

Профильное образование, практическую деятельность ведет с 2012 года. Специализируется в области банкротства физических лиц и работе с ключевыми клиентами.

Успешно сдал квалификационный экзамен эксперта саморегулируемой организации и единую программу подготовки арбитражных управляющих.

Вернём деньги,

если не добьёмся поставленной цели

Мы уверены в своём профессионализме и для вашего спокойствия мы предлагаем вам гарантию 100% возврата средств за наши услуги, если мы не добьемся поставленной цели! Гарантия закрепляется в договоре!

Могут ли банки сотрудничать с судебными приставами, и какие карты не блокируют в 2021 году

Россияне все чаще сталкиваются с блокировкой банковских счетов судебными приставами, которые списывают накопления в счет различных долгов. И часто возникают сомнения в легитимности подобных действий, причем как со стороны сотрудников ФССП, так и самого кредитно-финансового учреждения.

Какие счета нельзя арестовывать по закону

Россияне в последние несколько лет испытывают серьезные финансовые трудности, которые приводят к накоплению долгов по коммунальным услугам, а также к просрочке обязательных платежей по кредитам. Поэтому у сотрудников ФССП накопилось много работы, которую они стараются выполнять максимально эффективно, но не всегда законно.

Чтобы обезопасить себя от неправомерных действий исполнительной службы, стоит четко понимать, какие счета не могут быть арестованы:

- материнский капитал;

- пенсии по потере кормильца и другие социальные выплаты;

- алименты;

- детские и другие виды пособий.

Проблематично для исполнительной службы отыскать электронные кошельки в различных платежных системах.

Поэтому они редко попадают под арест, если только их владелец не выведет средства на банковский счет.

Взыскания могут проводиться далеко не со всех видов пособий. Во всяком случае материальная помощь остается неприкосновенной

Имеют ли право банки не отвечать на запросы исполнительной службы и не давать информацию о своих клиентах

Сотрудник ФССП рассылает запросы в различные финансовые организации, чтобы получить сведения о действующих счетах должника. В ответ банк обязан предоставить всю имеющуюся у него данные. Многих возмущает подобное поведение финансовых организаций, которые, по сути, разглашают конфиденциальную информацию клиента.

Но все происходящее предусматривается №229-ФЗ «Об исполнительном производстве», и если банк проигнорирует требования ФССП, то он рискует столкнуться с серьезными последствиями. Сотрудник исполнительной службы вправе направить жалобу в Банк России, который примет соответствующие меры в отношении нарушителя.

В каких случаях могут блокироваться счета

В России действует закон № 229-ФЗ «Об исполнительном производстве», который дает право приставам накладывать арест на банковские счета должника. Деньги на банковской карте приравнены к имуществу, которое вправе изымать в счет погашения долга.

Конечно же, приставы с охотой списывают именно денежные средства, которые выступают самым ликвидным имуществом должника. Не нужно тратить время на его реализацию, организовывать хранение и следить за состоянием.

Главное помнить, что счет может быть арестован не только по поручению пристава.

Если судебная инстанция вынесла определение об обеспечении иска, то замораживается исключительно сумма долга. Действовать ограничения будет вплоть до завершения слушания дела. Также банк заблокирует счета при поступлении исполнительного листа непосредственно от взыскателя.

Список банков, которые редко блокируют карты

В России нет финансовых организаций, которые отказываются от сотрудничества с судебными приставами. Последние направляют в банк не просьбу, а обязательные для исполнения постановления.

В голове сразу же появляется вопрос, как же некоторым гражданам все-таки удается обойти систему. Ответ прост – сотрудники исполнительной службы редко проверяют мелкие региональные банки.

Обычно они направляют постановления в крупные организации, на подобии Сбербанка, Альфа банка, Газпромбанка и т. д.

А вот банк «Россия» или СМП-банк, которые находятся под международными санкциями, редко получают извещения от ФССП, хотя нужно помнить, что подобные организации первыми оказываются в списке на отзыв лицензии, и хранить в них деньги небезопасно.

Несмотря на то что для многих банков политика передачи конфиденциальной информации о клиентах является неприемлемой, постановление исполнительной службы они игнорировать не могут

Как происходит арест и что делать в таком случае

В 2021 году большинство юридических и финансовых вопросов решается в онлайн-формате. Все запросы в инстанции, судебные заседания и обмен претензиями между сторонами происходят по видеосвязи, а также посредством электронных прошений.

С учетом изменившейся ситуации, стоит отдельно разобрать процедуру ареста банковского счета:

Открытие делопроизводства. Взыскатель или его представитель подает пакет документов с заявлением в подразделение ФССП по месту регистрации ответчика. В данных может содержаться информация о месте нахождения средств должника. В обязанности пристава входит проверка документов на подлинность и рассылка запросов по мониторинговой системе.

Должнику могут заморозить активы сразу после возбуждения дела, но списывать средства начинаю, когда истекает срок исполнения.

Специалисты сходятся во мнении, что избежать ареста средств можно только одним способом – признать себя банкротом.

Другое дело, что провести процедуру может только сотрудник все той же исполнительной службы, который должен признать полную неплатежеспособность должника, составив соответствующий акт. Важно запомнить, что банкротство позволит избежать претензий со стороны банков, коллекторов и судебных приставов, но получить этот статус не так уж просто.

Судебные приставы разыскивают неплательщиков и максимально оперативно взыскивают с них долг. В России укрыться от их зоркого глаза удается только тем, кто не сотрудничает с банками. Последние же обязуются передавать информацию о клиенте и его счетах по первому требованию сотрудника ФССП, пусть и без возможности блокирования и проведения взысканий со всех счетов без исключения.

Что запрашивают приставы в банках

Стандартный порядок действий судебных приставов закреплен в действующем законодательстве РФ. В первую очередь арестовываются счета должника, для чего сотрудники ФССП высылают запрос о счетах физического лица в ФНС. Банки обязаны отчитываться в ФНС о счетах юридических и физических лиц, поэтому список всех счетов — накопительных, кредитных, зарплатных — приставы получают в течение 7 дней.

Совершенно не важно, в какой валюте хранятся деньги: они списываются как с рублевых, так и с валютных счетов.

Полная информация о гражданине, в отношении которого направлен запрос, должна содержать:

- наличие рублевых или валютных счетов и вкладов, а также суммы, хранящиеся на этих счетах;

- хранение в банке депозитов и других ценностей.

Приставы обычно отправляют запрос ФНС один раз, а после этого информацию не обновляют. Поэтому бывают ситуации, когда у человека арестовали счета в Сбере, он открыл счет Тинькофф и спокойно пользуется картой. Дело тут не в том, что один из банков не сотрудничает с приставами, а просто ФССП пока не знает об этом счете и не направляла в новый банк постановление на списание денег.

В России нет банков, которые не сотрудничают с судебными приставами: финансовые учреждения обязаны исполнять требования приставов, и если в банк придет постановление о взыскании — деньги спишут. Это закон, и банки не хотят лишиться лицензии или получить штраф от ЦБ.

Счета и карты каких банков не блокируют приставы?

Чтобы обезопасить свои средства, важно знать, с какой карты приставы не могут снять деньги.

Не могут списывать деньги, которые вам одобрены по кредитной карте. Они не могут быть заблокированы, ведь кредитный лимит по карте — это просто сумма, которую банк вам одобрил, а сам кредит вы берете, когда платите картой в долг. Пристав не может взять за вас кредит, чтобы погасить долги по исполнительному производству, поэтому блокировки кредитных карт нужно обжаловать.

Карты, с которых не списывают деньги приставы:

- на которые перечисляются алименты;

- материнский капитал;

- пенсии по потере кормильца, иные социальные выплаты и мат.помощь;

- детские и другие виды пособий также не подлежат аресту, принудительно снимать любые суммы в счет оплаты долга запрещено.

Можно также открыть электронный кошелек в любой из платежных систем: отследить такие средства пока проблематично. Технически приставы могут найти и кошельки, подав запросы в налоговую или непосредственно к оператору кошелька, но на практике такое происходит только по письменному требованию взыскателя.

Простой способ сохранить деньги от приставов — открыть счет на имя другого человека — родственника или знакомого. Зная, какие счета могут заблокировать, гражданин может обезопасить свои сбережения от притязаний ФССП.

Кто сообщает приставам о банковских счетах?

Кредитор вправе узнать о счетах должника

Приставы узнают о наших счетах в банках из налоговой. С 2014 года банки и МФО обязаны сообщать в ФНС об открытых счетах граждан. [1] Это сделано, чтобы налоговая отслеживала скрытые доходы, но приставам эту информацию сообщают по первому запросу — в 2025 году это происходит электронном виде в течение 7 дней.

Не только приставы, но и сам взыскатель — например, банк, коллектор или бывшая супруга — вправе узнать в ФНС о счетах своего должника. Для этого им нужно прийти в отдел ИФНС с исполнительным листом или судебным приказом, и через 7 дней налоговая выдаст справку о счетах должника. Вот разъяснения ФНС.

Если в отношении должника возбуждено исполнительное производство, его куратором становится один из сотрудников ФССП. В его обязанности входит отправка официальных запросов в банки и другие финансовые организации с требованием предоставить информацию о наличии денег на счетах.

Пристав высылает постановление, в котором указана сумма долга, а банк разбирается со счетами — со вклада или депозита спишут всю сумму долга, а вот с зарплатного или пенсионного счета будут удерживать до 50% ежемесячного дохода. Алименты и соц. пособия при поступлении в банк отмечены, и кредитная организация не должна их трогать – выплаты, не подлежащие взысканию, остаются у должника.

Процедура абсолютно законна и регламентирована п.2 ст. 81 Федерального закона N 229-ФЗ «Об исполнительном производстве». Кроме ФНС, судебные приставы обратятся и в Росреестр и ГИБДД, чтобы узнать об имуществе должника — недвижимости и машинах, мотоциклах чтобы продать их, если денег у человека нет.

Запросы помогают получить информацию, поступают ли на счет гражданина средства от продажи имущества и других доходов. Если после ареста счета должник открывает новый счет, ситуация может развиваться по-разному:

- Сотрудники ФССП узнают о вновь открытом счете сразу же, как только отправят повторный запрос в ФНС (либо им настучит взыскатель). Быстрее всего приставы получают информацию о новых счетах в Сбербанке.

- Пристав может и не узнать о вновь открытом счете, если считает достаточным факт ареста уже имеющихся счетов – например, половина зарплаты ежемесячно списывается, взыскатель доволен, пристав не дергается. Если должник решится завести в такой ситуации новый счет, например, чтобы получать доход от самозанятости или иной деятельности, то некоторое время эти деньги никто не увидит.

Не стоит надеяться на недобросовестность пристава и на то, что искать новые счета он не станет. В обязанности пристава входит поиск сведений обо всех счетах, которые есть у должника, независимо от времени их открытия.