По общим правилам НДС уплачивается (п. 1 ст. 174 НК РФ):

- в размере 1/3 суммы НДС, исчисленного к уплате (стр. 040 Раздела 1 декларации по НДС);

- в срок до 25 числа каждого месяца квартала, следующего за отчетным;

Уплата производится в ИФНС:

- для налогоплательщиков НДС – по месту регистрации организации или ИП (п. 2 ст. 174 НК РФ).

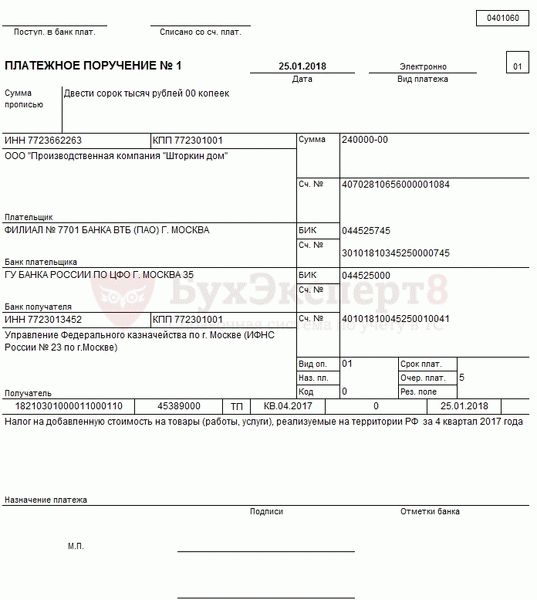

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Рассмотрим подробнее порядок его формирования и уплаты НДС в бюджет в программе.

В соответствии с декларацией по НДС за 4 квартал 2017г. сумма НДС к уплате составила 720 000 руб. Организация осуществляет уплату НДС ежемесячно в размере 1/3 от суммы налога.

25 января бухгалтер подготовил платежное поручение на уплату НДС на сумму 240 000 руб. Уплата налога прошла в этот же день по банковской выписке.

Платежное поручение на уплату НДС

Общие реквизиты

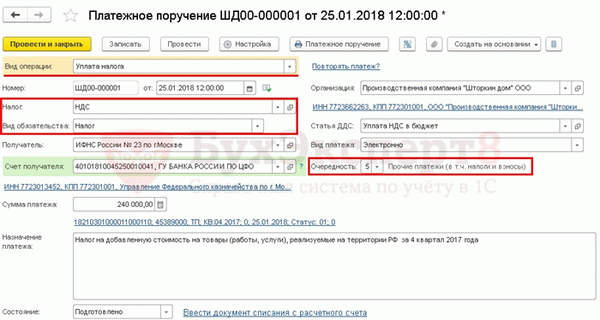

Платежное поручение на уплату НДС (в общем порядке) в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать .

При этом необходимо правильно указать вид операции Уплата налога , тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов :

- через раздел Главное – Задачи – Список задач ;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Налоги и взносы .

Необходимо обратить внимание на заполнение полей:

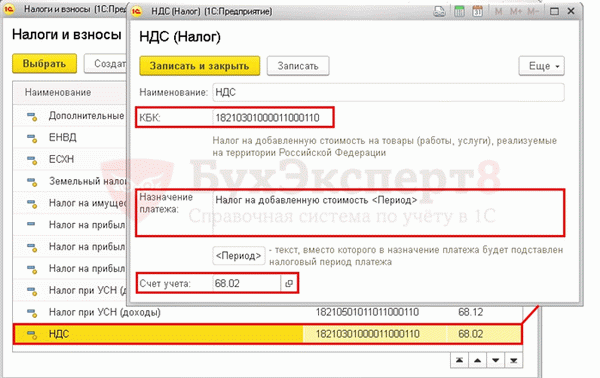

НДС предопределен в справочнике Налоги и взносы. Для него заданы параметры

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета налога.

Если элемент предопределен в справочнике, удалять его или менять его параметры не рекомендуется.В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы , где указать свои настройки.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

Реквизиты получателя — ИФНС

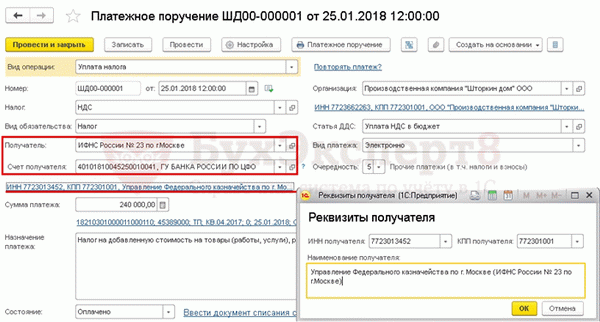

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты.

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель .

В настоящее время в программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и Наименованиеполучателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

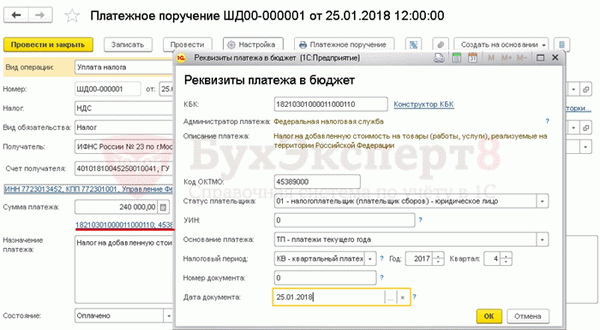

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюдже т.

В данной форме необходимо проверить заполнение полей:

Если для какого-либо платежа в бюджет КБК не известен, можно воспользоваться Конструктором КБК, пройдя по ссылке справа от поля КБК .

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации ;

- Статус плательщика – 01-налогоплательщик (плательщик сборов)-юридическое лицо;

Если платежное поручение на уплату НДС оформляет ИП, то его Статус плательщика будет 09-налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами)-индивидуальный предприниматель.

- УИН — 0: УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – КВ-квартальный платеж, так как налоговый период по НДС равен кварталу;

- Год – 2017: год, за который уплачивается налог;

- Квартал – 4: номер квартала, за который уплачивается налог;

- Номер документа – 0: документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – 25.01.2018: дата подписания декларации.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 51 – задолженность перед бюджетом по НДС уменьшилась на сумму платежа.

Проверка расчетов с бюджетом по НДС

Для проверки расчетов с бюджетом по НДС можно создать отчет Анализ счета 68.02 «Налог на добавленную стоимость», раздел Отчеты – Стандартные отчеты – Анализ счета .

Остаток задолженности по НДС 480 000 руб. необходимо оплатить по сроку:

- до 25 февраля – 240 000 руб.;

- до 25 марта – 240 000 руб.