- Права коллекторов

- Как себя вести при звонке по чужому кредиту

- Вы хотите помочь близкому человеку погасить обязательство?

- Анонимная горячая линия

- Я ничего никому не должен. Почему коллекторы звонят именно мне?

- Причина #1: Вы указаны в кредитном договоре в качестве поручителя

- Причина #2: Коллекторы обладают ошибочными данными

- Причина #3: Должником является ваш родственник или супруг

- Куда жаловаться на коллекторов?

- Как направить жалобы?

- Вы – поручитель

- Ошибка в данных

- Должник — ваш родственник

- Как беседовать с коллекторами

- Нарушают ли коллекторы закон

- Как прекратить звонки коллекторов

- Как сформулировать жалобу

- Что делать, если звонки коллекторов не прекращаются

- Заявление об отмене судебного приказа

- Какой кредит считается чужим

- Если вы посторонний человек

- Если вы наследник должника

- Если вы контактное лицо по кредитному договору — образец жалобы

- При мошенничестве

- Способы борьбы с телефонными звонками по чужому кредиту

- Какие вопросы задать коллектору

- Разрешенные и запрещенные действия коллекторов

- банк обратился к агентам с просьбой взыскать долг;

- банк продал права на требования задолженности коллекторам (цессия).

В обоих случаях агентство связывается сначала с самим клиентом, позже, если добиться от него ответа не удалось, обращается к тем, чьи телефонные номера были указаны заемщиком в кредитном договоре.

Усложняет ситуацию то, что со времени заполнения кредитного договора до его перехода в коллекторское агентство может пройти ни один год. За это время родственники и знакомые, которые выступали поручителями, да и сам заемщик, могли сменить телефонные номера. Случается такое, что операторы, магазины сотовой связи продают старые, неактивные номера как новый.

Если Вы получаете уведомление от ЭОС о задолженности человека, который Вам знаком, пожалуйста, сообщите этому человеку наши контактные данные. Мы будем рады помочь Вашему знакомому решить проблему задолженности и избежать правовых последствий невыплаты по обязательству.

Если же Вы получили уведомление об обязательстве, наличие которого отрицаете, обратитесь в коллекторское агентство с соответствующим заявлением. После сверки необходимых данных Ваш номер будет исключен из списков для звонков.

Права коллекторов

- в будни звонить могут с 8 до 22 часов;

- в выходные и праздники – с 9 до 20;

- часовой пояс рассчитывается по месту пребывания человека с задолженностью;

- звонить имеют право не чаще одного раза в день, двух раз в неделю и восьми в месяц.

Профессиональные коллекторские агентства высокого уровня строго придерживаются всех требований, прописанных в законе, а также соблюдают как собственные кодексы поведения, так и кодекс этики саморегулируемой организации «Национальная Ассоциация Профессиональных Коллекторских Агентств» (НАПКА).

- выступает за развитие цивилизованного рынка услуг и законодательства в области сбора просроченной задолженности;

- гарантирует высокие стандарты качества предоставляемых услуг;

- действует строго в соответствии с законодательством РФ, европейскими и международными правовыми актами.

Как себя вести при звонке по чужому кредиту

Если Вы не имеете финансовых обязательств, сохраняйте спокойствие. Вас не могут заставить выплачивать задолженность другого человека.

Ответьте сотрудникам агентства спокойно, не паникуя.

По возможности свяжитесь с человеком, взявшим кредит; если это невозможно или он не идет на контакт, объясните ситуацию агентству и попросите исключить Ваш номер из базы.

Помните: по закону с Вами не имеют права разговаривать об обстоятельствах задолженности другого человека, если Вы не его поручитель.

Если агентства нарушают закон, регулирующий их деятельность, Вы можете обратиться в Национальную ассоциацию профессиональных коллекторских агентств.

Добросовестные организации не используют незаконных методов взыскания и действуют строго в рамках законодательства.

Жаловаться в органы, регулирующие их деятельность, – выход, если коллекторы заходят слишком далеко, звонят постоянно или угрожают – так делают мошенники или недобросовестные организации.

Встречаются ситуации, в которых человек действительно может нести обязательства за другого. Это происходит, если долг был получен в наследство, при разделе имущества в результате развода, либо человек указал себя в качестве поручителя. Не волнуйтесь: выслушайте предложение коллекторов, спросите, что делать и куда следует обращаться.

Не волнуйтесь: выслушайте предложение коллекторов, спросите, что делать и куда следует обращаться.

Не волнуйтесь. Закон на Вашей стороне, и погасить задолженность другого человека своими средствами Вы можете, только если захотите того сами.

Вы хотите помочь близкому человеку погасить обязательство?

Можно обратиться в коллекторское агентство и подписать письменное согласие на взаимодействие с третьим лицом. После этого Вы будете иметь право обсуждать обязательства и договариваться о методах их погашения задолженности за другого человека. Подробнее о взаимодействии ЭОС с третьими лицами, Вы можете ознакомиться на странице сайта Третья сторона.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

Если у Вас вопрос:

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Я ничего никому не должен. Почему коллекторы звонят именно мне?

Давайте разберемся, какие причины могут побудить коллекторов отказаться от просмотра любимых снов об утюгах и паяльниках и начать беспокоить вас телефонными звонками.

Причина #1: Вы указаны в кредитном договоре в качестве поручителя

Если однажды вам пришлось поручиться за своего коллегу, родственника, знакомого перед банком или другой финансовой организацией, то знайте, что Пунктом 1 статьи 363 Гражданского кодекса РФ предусмотрено, что «поручитель несет солидарную ответственность с заемщиком».

В этом случае законодатель имеет в виду, что если ваш друг (брат и т.д.) за которого вы поручились, не хочет или не спешит выплачивать заемные средства, то платить этот кредит будете вы. Обратите внимание на то, что банк может требовать выплаты кредита, как от заемщика, так и от поручителя, либо от них обоих (ст.323 ГК РФ).

При совместной ответственности, не устанавливается размер выплат для каждого должника. При таком раскладе, может оказаться, что вы должны банку больше, чем сам заемщик, либо погашать сумму долга перед банком вы будете самостоятельно.

Пять лет назад преуспевающий предприниматель Николай попросил своего двоюродного брата Андрея стать его поручителем перед банком, в котором он собирался брать большую сумму денег на развитие бизнеса. Андрей сомневался в правильности решения брата, поскольку его новая затея с открытием спа-центра в маленьком селе, казалась, по меньшей мере, провальной, но отказать в помощи было неловко. Братьев долгие годы связывали теплые, дружеские отношения.

Кредит был оформлен, договор поручительства подписан. Спустя два года Николай обанкротился, все имущество фирмы пошло с молотка. Остались только долги.

На телефонные звонки кредиторов Николай не отвечал, говорил, что сказать ему нечего, денег все равно нет, а врать он не умеет. Естественно, звонить начали и Андрею. Андрей обратился в банк, где ему пояснили, что поручительство это не простая формальность, состоящая из подписи под договором, а законным образом оформленное согласие в таких, как у него случаях, принять на себя все кредитные обязательства.

Николай, успокаивал брата, говорил, что это временные трудности и он делает все, чтобы выбраться из долгов. Спустя какое-то время Николай продал квартиру и уехал в неизвестном направлении. Никому даже адреса не сообщил.

Андрей до сих пор платит за брата кредит. На внесение ежемесячного платежа уходит практически вся его зарплата, семья Андрея балансирует на грани нищеты. Вот такая братская дружба и цена поручительства.

реструктуризации, кредитных каникулах или рефинансировании выданного кредита, а если не сможете рассказать, то скиньте ссылки на указанные выше статьи нашего сайта.

Если вкратце, то Реструктуризация кредита – это изменение условий действующего кредитного договора (увеличение срока кредита, отсрочка уплаты долга, уменьшение процентов по кредиту, замена валюты) для облегчения выплаты долга заемщикам, попавшим в трудную жизненную ситуацию, а Рефинансирование (перекредитование) – это оформление нового кредита для погашения старых займов с целью снижения процентной ставки, итоговой переплаты, а также изменения срока кредитования и ежемесячного платежа.

В крайнем случае, если должник уклоняется от встреч и бесед с вами, вам все же придется вернуть заемные средства банку. Здесь есть смысл пойти на контакт с коллекторским агентством и кредитором, для того, чтобы совместно найти выход из ситуации. После уплаты долга банку к вам переходит право требования выплаченной денежной суммы у должника.

Для этого вы должны обратиться с исковым заявлением в суд.

- Исковое заявление о взыскании в порядке регресса с заемщика суммы оплаченного за него долга и процентов за пользование чужими денежными средствами — образец.doc | Скачать файл в формате MS Word 2003

Причина #2: Коллекторы обладают ошибочными данными

Один из коллекторов разоткровенничался с корреспондентом крупного печатного издания и рассказал буквально следующее. Работая на майские праздники, в День Победы, он при помощи компьютерного обзвона искал должника, компьютер звонил и ветеранам, которые праздновали светлый праздник всей страны. Пожилую женщину доняли звонками до такой степени, что она стала хвататься за сердце и просить коллектора вызвать ей скорую.

Она поясняла: ну вы поймите меня, нет здесь такого человека! А работник коллекторского агентства не мог перестать ей звонить, иначе он лишился бы в лучшем случае части зарплаты, в худшем – работы.

В базах данных коллекторов творится полнейший бардак. Огромное количество старых телефонных номеров, которые давным-давно принадлежат другим людям. Эти номера сотовый оператор уже перепродал, но из базы телефон не удаляется.

Несколькими годами раньше, когда кредиты практически навязывали, а кредитные карты рассылали по почте, некоторые клиенты шутили: один заемщик оставил телефон психиатрической больницы. Другой — телефон той же кредитной организации, в которой брал кредит! Странность баз, со слов коллектора, заключается в том, что удалить номер телефона из базы банка можно только по требованию заемщика, который его оставил, да и то не всегда.

Причина #3: Должником является ваш родственник или супруг

Если родственники должника проживают совместно с ним, то неприятных контактов с коллекторами вряд ли удастся избежать. «Вышибалы» обязательно будут названивать по стационарному телефону должника и, попав на родственника или супруга, который взял трубку, не упустят возможности его попугать. Говорить коллекторам о том, что родственники не несут ответственности за чужие долги, бессмысленно.

На тренингах коллекторов учат не останавливаться ни перед чем. Его цель любыми способами и средствами получить с заемщика долг.

Имейте в виду, что только в трех случаях задолженность можно взыскать с родственников заемщика:

1 Вы состоите в законном браке с должником (взыскание совместно нажитого имущества может производиться только службой судебных приставов, по решению суда);

2 Вы являетесь наследником должника и уже вступили в наследство;

3 Вы выступали в качестве поручителя при подписании кредитного договора и оформили с заемщиком договор поручительства.

П.5, ст. 4 Закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…», о котором мы уже говорили выше, прямо указывает на то, что связь кредитора или представителей кредитора (коллекторов) с родственниками, супругами, соседями должника или другими лицами, может быть реализована только с согласия должника, если этими лицами не заявлено несогласие на такую связь.

В этом случае вы не должны ни банку, ни коллекторам абсолютно ничего.

Читайте также: Что будет, если вообще не платить кредит — последствия + 6 способов сделать это законно

Действия коллекторов: Бесконечные телефонные звонки с требованиями передать должнику информацию, угрозы привлечь как соучастника к уголовной ответственности за мошенничество.

Что бы вы ни говорили коллектору, к явным и видимым результатам это не приведет. Напомним, что задача коллектора – максимально жесткое психологическое воздействие на должника. Цель коллектора – застыдить и запугать.

Будьте вежливы, но не стоит давать понять собеседнику, что вы нервничаете. Разговор нужно построить так, чтобы коллектору не хотелось позвонить вам еще раз. Задавайте вопросы.

Помните правило – кто спрашивает, тот и главный.

При первой беседе спросите фамилию, имя, отчество, должность позвонившего, уточните, каким образом он собирается подтвердить, что он именно тот человек за которого себя выдает. Спросите о названии коллекторского агентства, их ИНН и ОГРН, стационарный телефон агенства, наименование финансовой организации, чьи интересы он представляет, что является основанием для обращения в ваш адрес.

Если звонящий отказывается отвечать на ваши вопросы, говорить больше не о чем. Отключаем телефон, вносим номер в “черный список”. При современном техническом оснащении ничего не стоит записать разговор с коллектором.

Предупредите, что разговор записывается и аудиозапись вы предоставите как доказательства в надзорные органы. Если вы понимаете, что беседа зашла в тупик, а так, скорее всего, и случится, вежливо попрощайтесь и положите трубку. Зачем выслушивать оскорбления и угрозы в свой адрес? Мы цивилизованные люди и пойдем другим путем.

Куда жаловаться на коллекторов?

Жаловаться на коллекторов можно и нужно. За редкими исключениями их методы и способы воздействия на должника и людей, которые его окружают, не имеют ничего общего с законом.

Надзор за коллекторами возложен на несколько ведомств. С 15 декабря 2016 года Указом президента Путина В.В. надзор за деятельностью коллекторских агентств передан Минюсту и ФССП (службе судебных приставов).

Но жаловаться туда не имеет смысла, так как Минюст занимается нормативно-правовым регулированием деятельности коллекторов (то-есть подгоняет букву закона под их действия), а ФССП осуществляет государственный контроль. Кажется, президент не очень хорошо обдумал этот шаг. Судя по тому, как работают большинство приставов, за ними самими, глаз да глаз.

Прокуратура является универсальным надзорным органом, который следит за соблюдением прав человека. При получении Вашего обращения, прокурор должен самостоятельно определить в какое ведомство следует отправить вашу жалобу и проконтролировать исполнение.

Жалоба в банк и коллекторское агентство, если и не остановит поток звонков в ваш адрес, то, по крайней мере, даст понять о серьезности ваших намерений. Кроме того, действия коллекторов вы можете обжаловать и в Национальную ассоциацию профессиональных коллекторских агентств (НАПКА), заполнив специальную форму на сайте www.napka.ru. Если эти меры не помогают, остается писать жалобу на коллекторов в полицию, прокуратуру и Роспотребнадзор, Роскомнадзор.

- Заявление в прокуратуру на коллекторов — образец.doc | Скачать файл в формате MS Word 2003

- Заявление в полицию на коллекторов — образец.doc | Скачать файл в формате MS Word 2003

Как направить жалобы?

Жалобу в НАПКА, Роскомнадзор и Роспотребнадзор можно написать, заполнив форму на сайте указанных организаций, посмотрите видео ниже как это сделать:

Жалобу в полицию и прокуратуру, желательно либо отнести лично, либо отправить почтой. Запомним одно простое правило: если мы подаем жалобы в правоохранительные органы и прокуратуру лично, то жалобы изготавливаем в двух экземплярах. На втором экземпляре просим канцелярию поставить отметку с датой, входящим номером, должностью и подписью лица принявшего ваше заявление.

Этот экземпляр оставляем себе и храним до момента разрешения спорной ситуации, как подтверждение вашего обращения.

Если вы решили воспользоваться услугами почты, то отправлять жалобы нужно письмом с уведомлением и описью вложения. Ваша копия описи и уведомление о вручение письма адресату и будет являться подтверждением получения вашего обращения.

2 Роспотребнадзор, 127994, г. Москва, Вадковский переулок, дом 18, строение 5 и 7; Интернет-приемная;

3 Федеральная служба судебных приставов РФ. Центральный аппарат ФССП России, 107996, г. Москва, ул. Кузнецкий мост, д. 16/5, строение 1; Интернет-приемная;

4 Генеральная Прокуратура РФ. Жалобы принимаются путем почтовых обращений по адресу: ГСП-3 125993 г. Москва, ул. Большая Дмитровка, 15а; Интернет-приемная;

5 Национальная ассоциация профессиональных коллекторских агентств (НАПКА), 109240, г. Москва, Котельническая наб., д. 17; Интернет-приемная;

6 Центральный Банк Российской Федерации, 15035, Москва, ул. Балчуг, д.2. Интернет-приемная;

Вы – поручитель

Если начали поступать звонки от коллекторов по кредиту, поручителем которого вы являетесь, то Вы имеете полное право сообщить о том, чтобы Вам не звонили, так как вы давали согласие только на то, что сможете подтвердить личность человека, но не на оплату его ежемесячных платежей.

Ошибка в данных

Часто случается, что происходит ошибка при заполнении заявки на кредит, а после поступают звонки от коллекторов, людям, которые даже не слышали о таком заемщике. В таком случае, нужно объяснить, что произошла ошибка и попросить прекратить звонки. Если данный способ не привел к результату и звонки продолжаются, следует обратиться в прокуратуру с письменным заявлением.

Должник — ваш родственник

Если вы являетесь родственником должника, то стоит помнить три правила, по которым родственник обязан выполнить условия по договору кредитования:

- Давал согласие на выплату кредита в письменной форме, в случае неоплаты кредита самим заемщиком;

- Если наступил уход из жизни заемщика, а кредит не был застрахован, и вы вступили в права наследства;

- Если вы являетесь супругом заемщика. Но все же решение о том, что сумма должна быть выплачена, может вынести только суд.

Как беседовать с коллекторами

С коллекторами необходимо разговаривать уверенно, уточнять цель звонка, не передавать своих данных, не оскорблять. При звонке стоит уведомить коллектора, что ведется запись разговора. В случае если вы нашли способ оплатить долг, то стоит уточнить реквизиты для оплаты и внести просроченную сумму.

Нарушают ли коллекторы закон

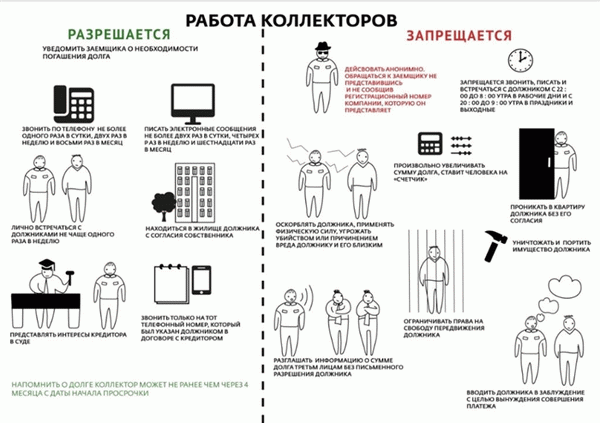

Закон №230-ФЗ, статья 7 описывает действия коллекторов и их полномочия.

Коллекторам разрешается:

- Звонить по телефону не более 1 раза в сутки, более 2 раз в неделю, более 8 раз в месяц;

- Писать сообщения не более 2 раз в сутки, 4 раза в неделю, 16 раз в месяц;

- Встречаться не чаще 1 раза в неделю;

- Находиться в жилище должника только с его согласия;

- Представлять интересы кредитора в суде;

- Звонить только на указанный должником номер.

Коллекторам запрещается:

- Действовать анонимно, не называть свою компанию;

- Звонить, писать, встречаться с 22:00 до 8:00 по будним дням, с 20:00 до 9:00 по выходным и праздничным дням.

- Оскорблять должника и его близких, угрожать.

- Увеличивать сумму долга, требовать бОльших выплат по кредиту;

- Заходить в жилище должника без его согласия;

- Сообщать сведения о сумме долга должника без его согласия;

- Вводить должника в заблуждение.

| Разрешаются | Запрещаются |

|---|---|

| Звонки Можно звонить должнику не более 1 раза в будние дни, не более 2 раз в неделю и не чаще 8 раз в месяц |

Угрозы Запрещены любые угрозы в сторону должника, всяческое психологическое и физическое давление |

| СМС оповещения Количество коротких сообщений ограничивается 4 в неделю, не более 16 раз в месяц |

Порча имущества Нанесение вреда имуществу заемщика и угрозы этого |

| Назначение встречи Личные встречи могут быть не чаще 1 раза в неделю и в присутствии юриста |

Передача личных данных Распространение личных данных должника, его контактов и адресов, размере долга и прочей личной информации |

| Общение с членами семьи должника Общение с родственниками, друзьями, знакомыми должника возможно только при согласии пследнего |

Мощеннические действия Обман о величине задолженности, штрафов, пеней. Попытка продажи имущества должника путем обмана, ареста, склонения к невыгодным сделкам |

| Обращение в суд Как последняя мера, если другие методы воздействия не помогают |

Звонки в ночное время Попытки взаимодействия с должником с 22:00 часов до 8:00 утра |

Как прекратить звонки коллекторов

Верные и проверенные способы закрыть вопрос с коллекторами:

- Если у вас имеется реальная задолженность, то ее стоит оплатить;

- Если тревожат по поводу знакомых, друзей или родственников, в кредитном договоре которого вы не подписывали согласия на оплату задолженности, то стоит сообщить об этом при ответе на звонок, и попросить прекратить звонки;

- Если названивают по поводу заемщика, которого вы не знаете, то об этом так же стоит сообщить сотруднику коллекторского агентства, но если это не помогло, то необходимо принять более строгие меры.

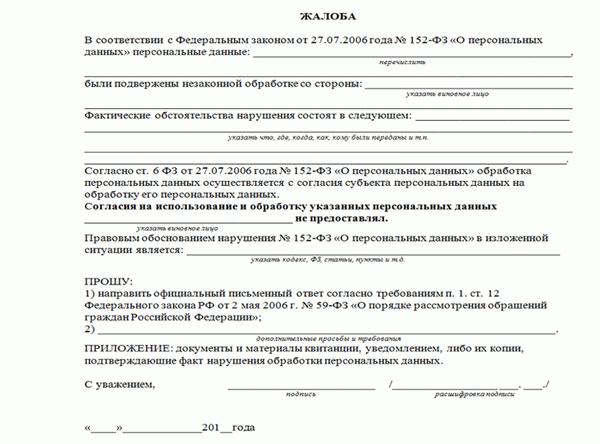

Как сформулировать жалобу

Если вы обращаетесь с жалобой в прокуратуру, полицию, либо Роспотребнадзор, то вы пишете заявление по следующей форме. Формы могут отличаться свой образец вам могут предоставить по месту обращения.

В соответствии с п. 1 ст. 9 Закона субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе.

Согласно п. 3 ст. 21 Закона в случае выявления неправомерной обработки персональных данных, осуществляемой оператором или лицом, действующим по поручению оператора, оператор в срок, не превышающий трех рабочих дней с даты этого выявления, обязан прекратить неправомерную обработку персональных данных или обеспечить прекращение неправомерной обработки персональных данных лицом, действующим по поручению оператора.

Номер телефона гражданина является его персональными данными, который оператор персональных данных может обрабатывать только с согласия его владельца.

Вместе с тем, обращаемся к Федеральному закону от 03 июля 2016 года № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях» (далее Закон № 230-ФЗ), вступившим в законную силу с 01 января 2017 года, которым установлены правовые основы деятельности по возврату просроченной задолженности физических лиц (совершения действий, направленных на возврат просроченной задолженности физических лиц), возникшей из денежных обязательств.

Согласно ч. 5 ст. 4 указанного закона направленное на возврат просроченной задолженности взаимодействие кредитора или лица, действующего от его имени и (или) в его интересах, с любыми третьими лицами, под которыми для целей настоящей статьи понимаются члены семьи должника, родственники, иные проживающие с должником лица, соседи и любые другие физические лица, по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, может осуществляться только при одновременном соблюдении следующих условий:

- имеется согласие должника на осуществление направленного на возврат его просроченной задолженности взаимодействия с третьим лицом;

- третьим лицом не выражено несогласие на осуществление с ним взаимодействия.

Из содержания положений ч. 5 ст. 4 Федерального закона от 03.07.2016 № 230-ФЗ следует, что направленное на возврат просроченной задолженности взаимодействие с третьим лицом не допускается в случае, если третьим лицом выражено несогласие на осуществление с ним взаимодействия.

А соответственно, если ваш номер телефона стал каким-либо образом известен коллектору или банку и он ими обрабатывается, действия закона «О персональных данных» маловато, для того, что бы им воспользоваться.

Что делать, если звонки коллекторов не прекращаются

Для того, чтобы звонки прекратились гражданину, которому звонят коллекторы по чужому долгу, необходимо обратиться в коллекторское агентство с письменным заявлением о несогласии на осуществление с ним взаимодействия по долгу должника, которого гражданин в ряде случаев может и не знать.

И если коллекторы или банк после такого заявления продолжают взаимодействовать с гражданином, то в этом случае как для кредиторов, так и для коллекторов может наступить гражданская ответственность, если такой гражданин обратится в суд о взыскании компенсации морального вреда, потому как:

Заявление об отмене судебного приказа

- правила осуществления действий, направленных на возврат просроченной задолженности, применяются при осуществлении взаимодействия как с должником, так и с любыми третьими лицами (ч. 9 ст. 4 Федерального закона от 03.07.2016 № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях»);

- в соответствии со ст. 11 Федерального закона от 03.07.2016 N 230-ФЗ кредитор и лицо, действующее от его имени и (или) в его интересах, обязаны возместить убытки и компенсировать моральный вред, причиненные их неправомерными действиями должнику и иным лицам.

Больше полезной информации и новостей вы найдете в нашем телеграм-канале. Подписывайтесь, получайте бонусы и консультации от опытных юристов — ПЕРЕЙТИ В КАНАЛ

Какой кредит считается чужим

Кредитование предусматривает заключение договора, по которому заемщик получает деньги в долг от банка или МФО. Одновременно возникает обязательство по возврату кредита в сроки, предусмотренные графиком платежей.

Взыскание долгов по кредитам и микрозаймам осуществляется при нарушении графика. Кредитор может сам заниматься взысканием, либо продать долг коллекторской компании. При переходе права требования по цессии должник не меняется , т.е. коллекторы не могут произвольно предъявить претензии лицу, не указанному в кредитном договоре.

Если вам предъявляют требование о погашении долга, который вы не брали, речь идет об ошибке, либо о чужом кредите. Ошибки могут возникать по невнимательности сотрудников банка или коллекторской фирмы, по причине сбоя в программах.

За несуществующий долг не придется отвечать, так как спорные вопросы можно урегулировать — дать пояснения, затребовать информацию или подать жалобу в ФССП, если коллекторы требуют деньги без оснований.

Проблемы возникают в следующих случаях:

- Если вы являетесь родственником, знакомым должника. По закону, родство, и даже супружестве отношения не дают права требовать чужие долги. Поэтому если вы не хотите платить за родственника — будь то сын, мать или супруг — вы не обязаны это делать. Можете не брать трубку или попробовать договорится — например, выкупить долг с дисконтом.

- Если вас умышленно или ошибочно указали как контактное лицо при оформлении кредитного договора. Контактное лицо не обязано платить долги и вообще давать пояснения, поэтому требуйте документы о долге, предложите взыскивать кредит через суд. При любых угрозах и наездах звоните руководству коллекторской фирмы, либо сразу в полицию.

- Если вы записаны в кредитном договоре как созаемщик или поручитель, т.е. давали гарантии надлежащего погашения кредита. Здесь возникает законная обязанность оплаты, которую вы сами дали, подписав поручительство или договор займа.

- Если вы являетесь наследником должника, поэтому обязаны погасить его финансовые обязательства. По закону, долги умершего родственника гасятся из наследственной массы, поэтому да, если у наследодателя были кредиты или микрозаймы – их будут отдавать наследники.

В любом случае можно требовать документы о долге и отправлять коллекторов в суд, отказаться от оплаты без судебного решения. В дополнение можно использовать различные варианты защиты от мирных переговоров до заявления в силовые ведомства.

Выбор зависит от того, какая коллекторская компания занимается взысканием. Легальные коллекторы, внесенные в реестр ФССП, проверяют законность и обоснованность оснований для взыскания. Такая компания перепроверит документы по просьбе клиента, не будет использовать в работе противоправные методы.

Если деньги требует нелегальная контора, нельзя исключать угрозы и другие аналогичные действия. Это так называемые «черные коллекторы» — компания не состоит в реестре ФССП, не соблюдает закон, и занимается фактически рэкетом и вымогательством. Здесь нужно привлекать полицию для защиты.

Если вы посторонний человек

Ситуация: коллекторы требуют деньги с человека, который вообще не имеет отношения к кредиту и должнику. Когда может возникнуть такая ситуация:

- если банк передал коллекторской фирме ошибочные данные о заемщике (например, указал сведения об однофамильце);

- если ошибку допустили коллекторы, собирая информацию о должнике;

- если вы приобрели сим-карту с номером телефона, который ранее был записан на должника.

В таких случаях можно решить проблему при первом же телефонном разговоре со сборщиком долгов. Укажите коллектору на ошибку, попросите проверить информацию. В большинстве случаев вас оставят в покое, перестанут доставать звонками. Если вы проигнорируете проблему, коллекторы продолжат считать вас должником, могут предпринять другие меры воздействия.

Если вы пользуетесь сим-картой, ранее записанной на должника, опишите коллектору ситуацию, укажите на дату приобретения сим-карты, попросите сверить паспортные данные. Заемщики МФО нередко меняют номера, скрываются от взыскателей, и коллекторы заинтересованы найти человека, а не терять время на надлежащего должника

Если вы наследник должника

Наследник может неожиданно для себя оказаться в черном списке у коллекторов и банков. ГК РФ предусматривает правопреемство наследников по обязательствам умершего. Выделим ряд важных моментов, которые нужно знать наследникам:

- кредитор может требовать погашения долга с наследника, если тот принял имущество покойного, получил свидетельство у нотариуса;

- с наследника можно требовать только долг в пределах стоимости полученного имущества;

- на правопреемство по обязательствам при наследовании распространяется правило сроков давности, причем он течет с момента просрочки.

Коллекторы могут требовать чужой долг с наследника, который получил нотариальное свидетельство. Но отдавать свои деньги не придется, так как могут взыскать только задолженность, не превышающую стоимость полученного имущества. Если вы не вступали в наследство, либо по кредиту умершего истек срок давности, требовать погашения долга с вас не могут.

Если вы контактное лицо по кредитному договору — образец жалобы

При рассмотрении заявки на кредит банк требует указать контактное лицо, с которым можно связаться в случае просрочки. Обычно контактным лицом указывают родственников, но можно оставить личные данные и телефон любого постороннего человека. В итоге, банк и коллекторы будут названивать гражданину, который вообще не знает должника.

Даже если вас указали контактным лицом, требовать деньги коллекторы не вправе. Об этом нужно сразу указать при первом же звонке или личной встрече со сборщиком долгов. Если вам продолжают звонить и угрожать, сразу подавайте жалобу.

При мошенничестве

Коллекторы могут звонить по кредиту, оформленному на вас мошенником. Чаще всего это происходит при потере или краже паспорта, использовании документа при обращении в банк от вашего имени. Если у вас пропал паспорт, сразу подавайте заявление в полицию.

Даже если преступника не найдут, у вас на руках будет справка из МВД о проведенной проверке. По ней можно доказывать, что на момент оформления кредита вы уже обратились в полицию по факту пропажи паспорта.

В редких случаях со стороны коллекторского бюро может быть вымогательство денег по несуществующему долгу. Обычно это практикуют нелегальные коллекторы, получившие базу данных заемщиков. Мошенничество и вымогательство являются преступлениями, поэтому нужно сразу обращаться в МВД.

Способы борьбы с телефонными звонками по чужому кредиту

В перечисленных выше случаях вам нужно доказать ошибочность взыскания банку, приставам или коллекторам. Если требование законно (при наследовании или поручительстве), также есть варианты защиты:

- при взыскании через суд можно заявлять о пропуске сроков давности, о снижении размера процентов ввиду их несоразмерности основному долгу;

- можно заявлять об отказе от взаимодействия с коллекторами (это нужно сделать в письменной форме);

- можно обращаться в суд, чтобы отсрочить или рассрочить выплаты;

- можно и нужно подавать жалобы, если сборщики долгов превышают свои полномочия, нарушают Закон № 230-ФЗ, другие нормативные акты.

Обратите внимание! В любой ситуации сразу требуйте коллектора представиться, указать данные о своей компании, ее названии, ИНН и ОГРН. Проверьте коллектора через реестр ФССП. Если коллекторское бюро отсутствует в этом списке, она не имеет право заниматься взысканием. Сразу сообщите о таком факте в ФССП, где проведут проверку.

Если коллекторы начинают доставать звонками детей или иных лиц, находящихся в беззащитном положении, рекомендуем сразу обратиться в ФССП. Воздействие на ребенка или другого члена семьи, угрозы или запугивание обычно используют нелегальные взыскатели. Если оставить звонки без внимания, коллекторы могут перейти к насильственным действиям.

Какие вопросы задать коллектору

При звонках коллекторах по чужим долгам нужно сразу определить причину и основания для таких требований. Для этого требуйте сборщика долгов представиться, сообщит сведения о своей организации. Согласно Закону № 230-ФЗ, коллекторское агентство обязано раскрыть информацию об основаниях взыскания (цессия или агентирование), о сумме основной задолженности и процентах.

Получив информацию, сообщите о несоответствии своих личных данных с должников, об отсутствии кредитных обязательств. После проверки данных и подтверждении ошибки, коллекторы обычно перестают доставать звонками. Если давление продолжается, подавайте жалобы (куда и как их подавать, читайте ниже).

Разрешенные и запрещенные действия коллекторов

В наших материалах мы неоднократно рассказывали, что могут и не могут делать коллекторы при обращении к должнику. В Законе № 230-ФЗ не описаны ситуации, когда такие требования предъявляются по чужим долгам. Подразумевается, что добросовестное коллекторское бюро само перепроверит информацию, чтобы избежать ошибочного взыскания.

Разрешенные и запрещенные действия в работе коллекторов

Даже если долги по чужому кредиту могут взыскиваться с другого человека, коллекторы обязаны соблюдать нормы Закона № 230-ФЗ:

- звонить, встречаться и направлять смс строго в пределах количества и временных промежутков, определенных законом;

- звонить только с одного номера, выделенного для общения с клиентом;

- прекращать любые формы взаимодействия при получении письменного отказа, при подаче должником или его правопреемником на банкротство;

- не допускать разглашения персональных данных, в том числе при общении с родственниками, знакомыми и коллегами должника;

- не допускать случаев физического насилия или угроз, повреждения или уничтожения имущества.

Это только основные полномочия и запреты, действующие в сфере коллекторской деятельности. Если вам сложно разобраться в нормах закона и определить нарушения со стороны коллекторских агентств, можно обратиться за помощью к нашим юристам.