- Нюансы

- Практика

- Штрафы за КИК

- Какие санкции могут быть применены при неподаче уведомления об участии в иностранной организации/ИСБОЮЛ или за предоставление ложной информации в уведомлении?

- Какая ответственность помимо налоговой может наступить в случае несоблюдения норм о КИК?

- Справочная информация*

- Как штрафные санкции применяются на практике?

- Контролируемые иностранные компании. Сроки, форма, документы. Ответственность.

- Общие правила о КИК

- Контроль для целей КИК

- Доля участия

- Контроль для целей КИК

- Обязанности владельцев КИК

- Уведомление об участии в иностранной компании

- Уведомление о КИК

«Закон о контролируемых иностранных компаниях вряд ли можно назвать простым и понятным. И бизнесу, и налоговикам придётся ещё немало помучиться, пытаясь его применить. Но тем не менее его исполнение вполне реально».

(Партнёр юридической компании «Симплоер», налоговый адвокат Андрей Дуюнов — о деофшоризации экономики России.)

Нюансы

Инвестирование через компанию, признанную КИК, имеет как минимум восемь серьёзных преимуществ перед инвестированием напрямую — от физического лица, являющегося резидентом РФ, считает экономист Андрей Мовчан. В числе его аргументов:

Налог на доходы КИК уплачивается её собственником не в течение шести месяцев после окончания календарного года, в котором получен доход, как это происходит в случае дохода физического лица, а на год или почти на два года позже.

При исчислении налогооблагаемого дохода КИК разрешён перенос убытков прошлых периодов на неограниченное количество финансовых лет вперёд.

Для физлиц установлены минимальные не облагаемые налогом уровни дохода.

Дополнительным бонусом для владельца КИК являются расходы, которые делает КИК в процессе работы: они вычитаются из налогооблагаемой базы.

Практика

Согласно изменениям в налоговом законодательстве, предложенным в 2020 году лично президентом РФ Владимиром Путиным, систему взимания налогов с КИК решили кардинально упростить. С 2021 года бизнесмены могут выбирать между стандартным порядком отчётности и упрощённым.

В первом случае ставка составляет 13% для физлиц и 20% для юрлиц, тогда как, выбрав второй вариант, владельцы КИК могут вообще не декларировать зарубежное имущество в обмен на налог, исчисляемый с фиксированной суммы прибыли. С 2021 года она составляет 34 млн рублей вне зависимости от количества КИК, в отношении которых налогоплательщик является контролирующим лицом. Соответственно, сумма НДФЛ в данном случае составляет округлённо 5 млн рублей.

Однако налогоплательщик обязан ежегодно предоставлять уведомление о КИК.

Кроме того, необходимо учитывать, что обязательный период использования порядка уплаты налога с фиксированной прибыли КИК:

- 3 года — при переходе с налогового периода 2020 или 2021 года;

- 5 лет — при переходе с налогового периода 2022 года и последующих годов.

Налогоплательщик вправе отказаться от режима уплаты налога с фиксированной прибыли КИК при истечении обязательного периода использования режима или в случае, если в период его применения будет увеличена сумма налога с фиксированной прибыли на законодательном уровне.

Налоговое послабление, объявленное Путиным для богатейших бизнесменов, сразу же окрестили «подарком для списка Forbes» и индульгенцией для богатых за сравнительно небольшую сумму.

Выгоднее всего такая система налогообложения оказывается для предпринимателей, доходы которых составляют больше 40 млн рублей в год, и тех, кто держит в контролируемых иностранных компаниях от $10 млн при ожидаемой доходности хотя бы в 5%.

По данным ФНС, уведомление о переходе на особый налоговый режим подали 260 человек из 557, задекларировавших владение КИК в 2019-м.

К КИК относятся не только иностранные организации (юридические лица, зарегистрированные как таковые согласно законодательству иностранного государства), но и иностранная структура без образования юридического лица.

Штрафы за КИК

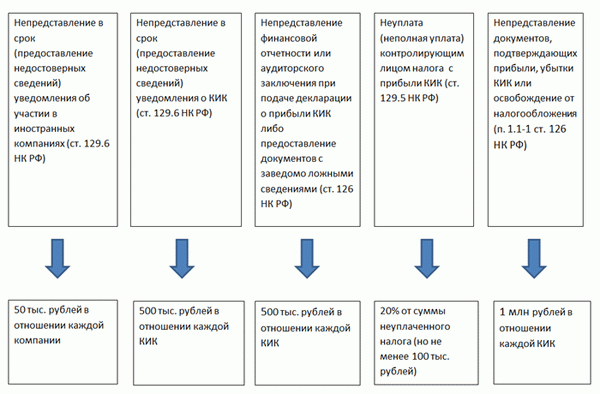

С контролирующего лица, которое не уплатило или уплатило не полностью налог с прибыли КИК, может быть взыскан административный штраф в размере 20% от суммы неуплаченного налога, но не менее 100 тыс. рублей. Стоит помнить, что неуплата налога в крупном и особо крупном размере грозит налогоплательщику уголовной ответственностью вплоть до лишения свободы.

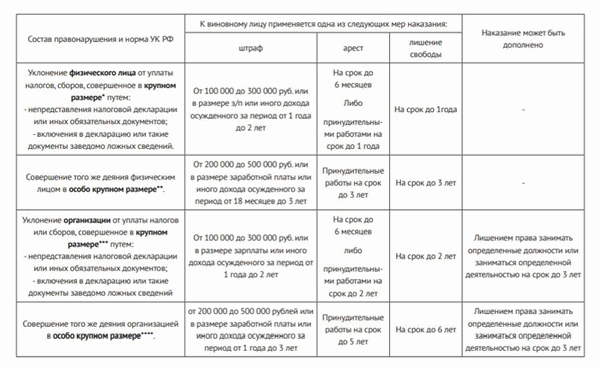

В соответствии с Уголовным кодексом РФ, ст. 198, «крупный размер» составляет сумма налогов более 2.700.000 рублей, начисленная физическому лицу в течение 3 финансовых лет подряд, либо сумма более 900.000 рублей, начисленная в течение 3 финансовых лет и превышающая при этом 10 процентов всех подлежащих уплате физическим лицом налогов и(или) сборов.

За непредставление уведомления в срок или искажение сведений о КИК предусмотрен штраф в размере 500 тыс. руб. по каждой КИК (п. 1 ст. 129.6 НК РФ).

Какие санкции могут быть применены при неподаче уведомления об участии в иностранной организации/ИСБОЮЛ или за предоставление ложной информации в уведомлении?

За непредставление (или несвоевременное непредставление) уведомления об участии в иностранных организациях или представление уведомления об участии в иностранных организациях, содержащего недостоверные сведения, предусмотрен штраф в размере 50 тыс. руб. в отношении каждой иностранной организации.

Какая ответственность помимо налоговой может наступить в случае несоблюдения норм о КИК?

Помимо штрафных санкций, установленных НК РФ за нарушение правил о КИК, существует еще и уголовная ответственность за уклонение от уплаты налогов физическими лицами (ст. 198 УК РФ) и организациями (ст. 199 УК РФ) в крупном или особо крупном размере.

Справочная информация*

* Крупным размером (для физ. лиц) признается сумма налогов, сборов, страховых взносов, составляющая за период в пределах 3 финансовых лет подряд более 900 000 руб., при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 10% подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая 2 млн. 700 тыс.

руб.,

** Особо крупным размером (для физ. лиц) признается сумма, составляющая за период в пределах 3 финансовых лет подряд более 4 млн. 500 тыс. руб., при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 20% подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая 30 млн. 50 тыс. руб.

*** Крупным размером (для юр. лиц) признается сумма налогов, сборов, страховых взносов, составляющая за период в пределах 3 финансовых лет подряд более 5 млн. руб., при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 25% подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая 15 млн.

руб.

**** Особо крупным размером (для юр. лиц) признается сумма, составляющая за период в пределах 3 финансовых лет подряд более 15 млн. рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 50% подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая 45 млн. руб.

На переходный период п. 4 ст.3 Федерального закона № 376-ФЗ устанавливает, что «за деяния, связанные с неуплатой или неполной уплатой сумм налога в результате невключения в налоговую базу в 2015 – 2017 годах прибыли контролируемой иностранной компании, уголовная ответственность не наступает, если ущерб, причиненный бюджетной системе Российской Федерации в результате преступления, возмещен в полном объеме».

Как штрафные санкции применяются на практике?

Определение Верховного суда от 31 марта 2017 г. N 305-КГ17-1733 (Постановление Девятого арбитражного апелляционного суда от 18.08.2016 № 09АП-30292/2016-АК по делу № А40-24922/16).

Организация направила уведомление об участии в 19-ти иностранных компаниях сначала в бумажном виде, а позднее – в электронном формате.

В отношении компании применены штрафные санкции (п. 2 ст. 129.6 НК РФ) на сумму 475 тыс. руб. с учётом смягчения на основании ст. ст. 112, 114 НК РФ в 2 раза (50 тыс. руб. * 19 = 950 тыс. руб.) В дальнейшем вышестоящая инстанция уменьшила размер штрафа в 2 раза (до 237 500 руб.).

Доводы судей и ИФНС: установлен факт несвоевременного предоставления обществом в налоговый орган указанного уведомления, – направленное обществом по почте уведомление не считается представленным.

Контролируемые иностранные компании. Сроки, форма, документы. Ответственность.

Очень часто, возможно, вам приходилось слышать такую аббревиатуру КИК, но что же она значит? Сейчас разберемся.

Организации и физические лица каждый год уведомляют налоговые о Контролируемых ими Иностранных Компаниях. Оттуда и аббревиатура.

Сроки. Для физических лиц – до 30.04 (4 мая с учетом праздников), для юридических лиц – до 21.03.

Актуальную форму можно найти тут.

Куда подавать. Организации подают форму в электронном виде в инспекцию по месту своего нахождения. Физические лица могут подать форму на бумаге в налоговый орган по месту регистрации либо и онлайн через личный кабинет налогоплательщика.

Что прикладывать к форме. Важным документом является тот, который подтверждает размер прибыли (или же убытка) контролируемой иностранной компании, а также наличие права на освобождение от налогообложения прибыли такой компании, если таковой имеется. В 2022 году подается финансовая отчетность за 2020 год.

Аудиторское заключение прикладывается, если законодательством страны местонахождения иностранной компании такое заключение обязательно или если между страной регистрации иностранной компании и Россией нет соглашения об избежании двойного налогообложения.

Но как понять, нужно ли подавать такую форму или нет.

Ответ прост, но сначала нужно разобраться с определениями.

Контролируемая иностранная компания – это:

- организация, не признаваемая налоговым резидентом Российской Федерации, контролирующим лицом которой являются организация и (или) физическое лицо, признаваемые налоговыми резидентами Российской Федерации, или

- иностранная структура без образования юридического лица (ИСБОЮЛ – трасты, фонды, партнерства), контролирующим лицом которой являются организация и (или) физическое лицо, признаваемые налоговыми резидентами Российской Федерации.

Подавать уведомление о контролируемой компании нужно тому, кто:

- имеет долю в такой иностранной компании или

- осуществляет контроль над такой компанией.

И снова вопросы. Какая доля и что такое контроль над компанией? Но все по порядку.

- Если оценивать по критерию участия, то подавать нужно физическому лицу и организации в случае прямого или косвенного участия в иностранной компании более 25% или в случае, если доля прямого или косвенного участия в компании более 10%, когда в такой копании суммарно резидентов РФ более 50%. Для супругов и несовершеннолетних детей процент считается так: например, муж имеет 5%, а жена 9%, значит, суммарно 14%, то есть подавать форму нужно.

- Если оценивать по критерию контроля, то тут важно понимать, что контроль над организацией – это возможность влиять на решения, связанные с распределением прибыли по причине прямого или косвенного участия в организации.

Аналогичный подход в части контроля применяется к ИСБОЮЛ. Лицо является контролирующим, если имеет фактическое право на получаемый доход такой или может распоряжаться имуществом, а также если может получить имущество у такой компании (п. 12 ст.

25.13 НК РФ). Ну и, конечно же, никак без возможности влиять на решения, связанные с распределением прибыли.

Что еще важно? Важно не забыть рассчитать прибыль акционера (если она есть) для того, чтобы вовремя подать декларацию 3-НДФЛ с достоверными данными и заплатить НДФЛ (для физических лиц) или уплатить налог на прибыль (для юридических лиц).

Ответственность. За непредставление в установленный срок уведомления о КИК, а также подтверждающих документов предусмотрен штраф в размере 500 000 рублей (п. 1 ст. 129.6 НК РФ).

Давид Гликштейн, мен еджер. Пишу статьи, ищу интересную информацию и предлагаю спосо бы ее практического использования. Верю, что благодаря качественной юридической аналитике клиенты приходят к юридической фирме, а не наоборот. Согласны? Тогда давайте дружить на Facebook.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Предлагаем своим клиентам наши юридические услуги по следующим направлениям:

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Будем рады увидеть вас среди наших клиентов!

Звоните или пишите прямо сейчас!

Юридическая фирма «Ветров и партнеры»

больше, чем просто юридические услуги

Общие правила о КИК

Суть законодательства о КИК в одном предложении: налоговые резиденты России должны отчитываться о своих иностранных компаниях и в определенных случаях платить в России налоги с нераспределенной прибыли КИК.

КИК – это любая иностранная организация или структура без образования юридического лица (например, фонд или траст), которая удовлетворяет одновременно двум условиям:

- Не является российским налоговым резидентом; и

- Контролируется российским налоговым резидентом.

Соответственно, для установления, является ли конкретная иностранная компания КИК, важно понимать два понятия: налоговое резидентство компании и контроль. Понятие корпоративного налогового резидентства подробно раскрывается в расширенной версии путеводителя. Дальше мы подробнее рассматриваем элемент контроля.

Контроль для целей КИК

В соответствии со ст. 25.13 НК РФ контролирующим лицом является лицо, которое:

- Имеет определенную долю участия; или

- Осуществляет контроль над такой организацией в своих интересах или в интересах своего супруга и несовершеннолетних детей.

Доля участия

В законодательстве предусмотрены следующие пороги участия для признания лица контролирующим КИК:

- Доля участия более 25%;

- Доля участия более 10%, если доля участия всех лиц, признаваемых налоговыми резидентами Российской Федерации, составляет более 50%.

Важно обратить внимание, что под «долей участия» понимается не только прямое владение акциями организации, но и косвенное участие. Для этих целей в НК РФ есть специальная ст. 105.2, которая предусматривает порядок определения косвенного участия.

Если кратко, то под косвенным участием понимается сумма произведений долей прямого участия в последовательности организаций между конечным собственником и такой организации, где считается доля косвенного участия. На сайте ФНС есть наглядная схема про определение косвенного участия.

Небольшие доли участия, не выходящие за пороги, не приводят к возникновению контроля, и правила определения долей участия обычно не вызывают сложностей.

Контроль для целей КИК

В соответствии со ст. 25.13 НК РФ контролирующим лицом является лицо, которое:

- Имеет определенную долю участия; или

- Осуществляет контроль над такой организацией в своих интересах или в интересах своего супруга и несовершеннолетних детей.

Обязанности владельцев КИК

На плечи владельцев КИК возлагается две главные обязанности: уведомлять российскую налоговую о наличии (регистрации) КИК и уплачивать налоги с нераспределенной прибыли. Давайте разберемся с ними поподробнее.

Уведомление об участии в иностранной компании

Уведомлять нужно не только о наличии КИК, но и о самом факте участия в иностранной компании. Такая обязанность есть у лиц, которые:

- имеют долю участия в иностранной организации свыше 10%;

- учредили иностранную структуру без образования юридического лица («ИСБОЮЛ»).

Уведомление должно быть подано в срок не позднее 3-х месяцев с момента возникновения участия и учреждения ИСБОЮЛ, соответственно.

Форма и порядок заполнения уведомления предусмотрены в Приказе ФНС № ММВ-7-13/338@ от 05.07.2019.

Уведомление о КИК

Уведомление о КИК должно быть подано до 20 марта (для организаций) или до 30 апреля (для физических лиц) года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК. Если налогоплательщик полагается на освобождение от налогообложения прибыли КИК, в эти же сроки он должен представить в налоговую инспекцию документы, подтверждающие право на такое исключение (об исключениях ниже). Если же такое право не заявлено, также необходимо предоставлять дополнительные документы (об этом тоже далее в разделе про расчет и уплату налогов с прибыли КИК).

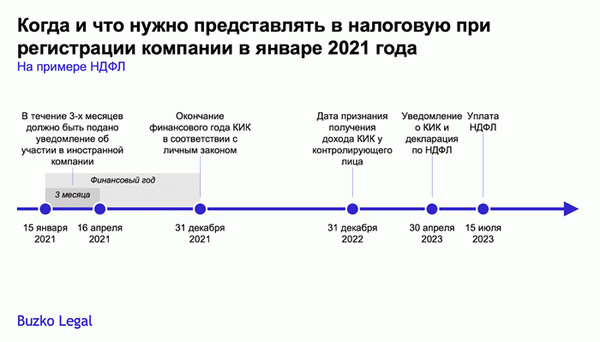

Возникает закономерный вопрос: когда налогоплательщик должен признать доход КИК? Датой получения дохода в виде прибыли КИК признается 31 декабря календарного года, следующего за налоговым периодом, на который приходится дата окончания периода, за который в соответствии с личным законом КИК составляется финансовая отчетность.

Соответственно, если финансовый год у КИК закончился 31 декабря 2021 года, то доход признается на 31 декабря 2022 года, а уведомление должно быть подано до 30 апреля 2024 года (для физических лиц).

Нужно отметить, что компании во многих случае вправе сами определять, как рассчитывается их финансовый год в своих уставных документах. Так, например, если предусмотреть, что финансовый год заканчивается, не 31 декабря 2021 года, а 15 января 2022 года, то доход должен признаваться на 31 декабря 2024 года, а соответствующее уведомление должно быть подано до 30 апреля 2025 года. Сдвиг финансового года на 15 дней вперед в таком случае переносит дату подачу уведомления на целый год.

Форма и порядок представления уведомления о КИК утверждены в Приказе ФНС № ММВ-7-13/422 от 26 августа 2019 года. Уведомления о КИК представляются в налоговый орган налогоплательщиками по установленным форматам в электронной форме. Налогоплательщики – физические лица вправе представить указанные уведомления на бумажном носителе.

Про расчет и уплату налога рассказываем в следующем разделе.