- Что меняется после передачи прав требования от банка коллекторам

- С какой периодичностью могут звонить коллекторы

- Сколько времени могут длиться звонки

- Анонимная горячая линия

- Что могут делать коллекторы по отношению к должнику?

- Запреты и ограничения, которые наложил на коллекторов закон

- Подают ли коллекторы в суд?

- Как и куда пожаловаться на коллекторов?

- Какие поправки предлагаются или рассматриваются в закон о коллекторах

- Почему и как происходит передача долга в коллекторское агентство

- Сколько раз в неделю могут звонить коллекторы?

- Сколько раз имеют право звонить коллекторы по закону – другие ограничения

- Чего не имеют права делать коллекторы

- Почему нужно брать трубку и каковы последствия отказа от общения

- Пояснения к федеральному закону № 230-ФЗ

- Права коллекторов по новому закону

- Сколько раз в день могут звонить коллекторы по закону?

- Запреты и ограничения коллекторской деятельности по закону

- Кто регулирует действия коллекторов?

- Законность передачи задолженности коллекторам

Банк может обратиться в специализированное агентство по взысканию задолженности по факту любой просрочки, но на практике банк редко передает задолженность сразу. Как правило, сперва начисляются пени и штрафы. Но, если человек испытывает финансовые сложности, проблему это не решает.

К сожалению, зачастую, жесткие меры приводят должника к мыслям о том, что выплата долга становится непосильной задачей.

Потерпев неудачу, через некоторое время банк привлекает специализированные агентства по взысканию. Передача или продажа права на взыскание другой организации называется цессией. Это юридическая процедура, которая требует времени, так что обычно между просрочкой выплат по кредиту и началом звонков коллекторов может пройти ни один месяц или даже год.

Точно сказать, через какое время начинают звонить коллекторы, сложно: многое зависит от скорости проведения сделки по передаче прав требования. Крупные банки не продают долги поштучно. Зачастую это большие объемы кредитных договоров, которые требуют тщательной проверки, работы юристов, финансистов и других экспертов.

Что меняется после передачи прав требования от банка коллекторам

Как это ни кажется странным, смена кредитора может быть даже очень выгодна заемщику. Так как зачастую это влечет за собой пересмотр структуры и итоговой суммы задолженности в сторону ее уменьшения. Штрафы и пени могут быть сильно урезаны или даже полностью списаны коллекторским агентством, если заемщик проявляет лояльность и готов идти на контакт.

Обязательно свяжитесь с новым кредитором и уточните условия погашения задолженности. К примеру, в ЭОС действует множество разных программ скидок и рассрочек, о которых Вы можете узнать на странице Акции прощения.

Конечно, после передачи прав требования сотрудники коллекторского агентства постараются выйти на контакт с Вами самостоятельно. Помните, что их задача найти способ разрешения сложившейся ситуации. Деятельность коллекторов, в том числе и звонки, регулирует Федеральный закон от 3 июля 2016 г.

N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

С какой периодичностью могут звонить коллекторы

Поведение коллекторов в сознании людей часто ошибочно связывается с постоянными звонками и угрозами. Однако профессиональные коллекторские агентства строго следят за соблюдением норм взаимодействия с клиентами, которые четко прописаны в Федеральном законе № 230-ФЗ. Количество звонков, совершаемых оператором по номеру телефона заемщика, строго контролируется на системном уровне.

Все разговоры записываются. Согласно закону, коллекторы имеют право звонить в следующем порядке:

В ФЗ указывается, когда человеку можно позвонить: этот временной период – с 8 утра до 22 вечера в будние дни, с 9 утра до 20 вечера в выходные и праздники. Время рассчитывается не по часовому поясу агентства, а по временным рамкам местности, где зарегистрирован, проживает или фактически находится клиент.

Как часто и сколько раз должно звонить коллекторское агентство, также указано в законе. На сегодняшний день к звонкам предъявляются такие ограничения:

— не более одного раза в день;

— не чаще двух звонков в неделю;

— не более восьми в месяц.

После того как лимит за указанный период времени исчерпан, коллекторы обязаны перестать звонить.

Посредством очных встреч коллекторские агентства имеют право договариваться с клиентом не более одного раза в неделю.

Сколько времени могут длиться звонки

Временные ограничения призваны оградить клиента от деятельности недобросовестных служб. Однако, если у Вас действительно образовалась задолженность по кредиту, игнорировать попытки сотрудников коллекторского агентства связаться с Вами не стоит. Это не решит вопрос погашения задолженности.

Попробуйте ответить коллекторскому агентству, поговорить с его представителями, узнать, что они предлагают. Не бойтесь: добросовестные агентства заинтересованы в помощи клиенту и могут поспособствовать смягчению финансовых обязательств.

ЭОС стремится к тому, чтобы помочь клиенту справиться с трудностями. Мы готовы войти в ситуацию каждого клиента и протянуть руку помощи. Вместе с нами Вы можете составить индивидуальный график погашения задолженности на комфортных для Вас условиях или принять участие в акции прощения части задолженности.

Пожалуйста, не отказывайтесь от шанса наладить свою финансовую ситуацию вместе с ЭОС.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Что могут делать коллекторы по отношению к должнику?

Имеют ли право коллекторы приходить домой? Имеют, но права нарушать нормы делового общения у них нет Кто такие коллекторы и как они работают. Какой закон и орган регламентируют работу взыскателей долгов. Что коллекторы имеют право требовать с должника, сколько раз могут с ним встречаться и где.

Федеральный закон №230 ФЗ четко прописывает права и обязанности сотрудников коллекторских агентств.

Напомним, что органом, который лицензирует, регулирует и соблюдает законность работы коллекторских агентств, является не Центробанк (как в случае с банками и МФО), а Федеральная служба судебных приставов (ФССП).

Коллекторы имеют право звонить должнику, строго с 8 до 22 по будням и с 9 до 20 в выходные дни. В день можно сделать 1 звонок и всего 2 звонка в неделю. Им позволено 1 раз в неделю посетить должника лично.

Вас не имеют права беспокоить по одному и тому же долгу более одного коллекторского агентства в одно и то же время (а вот через месяц — это уже может быть и другое агентство). Телефонные звонки не могут совершаться со скрытых номеров.

При звонке оператор должен четко назвать свои данные — имя, фамилию и отчество и компанию, которую он представляет.

Все разговоры коллектора и должника должны обязательно записываться. Это тоже норма закона. Как следствие запись беседы — это и материал для суда и ФССП, если должник решит жаловаться на грубость, хамство или угрозы со стороны звонящих ему лиц, которые представляются сотрудниками коллекторских компаний.

Коллекторские агентства могут работать:

- по агентским договорам с кредитором;

- выкупив долг у кредитора.

В первом случае кредитная организация или МФО привлекают коллекторов к взысканию, то есть сам долг остается у кредитора. Во втором — банк или МФО продают им просроченный кредит или займ, и этот долг становится собственностью коллектора.

Иногда у должника возникает вопрос о том, как коллекторы получили доступ к его персональным данным. Ответ прост — эти данные содержатся в кредитных договорах, и абсолютно все банки и МФО в этих договорах требуют согласия заемщика на передачу данных третьим лицам. Подписав договор, вы соглашаетесь на передачу своих данных коллекторам — в том случае, если допускаете просрочку и сваливаетесь в «безнадежные» долги.

Если в отношении физического лица применяются недопустимые и противозаконные меры, человек может их обжаловать и рассчитывать на следующее:

- коллекторское агентство будет оштрафовано;

- агентство может лишиться свидетельства о праве на работу, и его исключат из реестра, которое ведет ФССП.

Сотрудники взыскания имеют право напоминать вам о задолженности, ее сумме, вежливо требовать погасить долг, предоставлять реквизиты для его погашения и предлагать варианты: рассрочку, реструктуризацию, списание части.

Если я бросил трубку после того,

как коллектор представился — считать ли это

за один разрешенный звонок?

Коллекторы не имеют права:

- применять к должникам физическую силу, даже схватить за руку;

- применять психологическое насилие, такое как шантаж, угрозы, хамский тон;

- портить, вредить имущество должника, например, рисовать на его двери надписи «должник»;

- проводить принудительное изъятие чужой собственности;

- обманывать и вводить человека в заблуждение;

- применять меры, которые могут навредить здоровью и жизни человека.

Что коллекторы имеют право делать:

- Предпринимать попытки поговорить с должником, выяснить его намерения в отношении долга, спрашивать о платежеспособности человека, выявить финансовые затруднения.

- Проинформировать о сумме задолженности, способах ее оплаты. Для этих целей и могут использоваться звонки и сообщения, посылаемые по телефону должника, визиты на дом или по месту работы.

- Общаться с человеком с уважением, деловым тоном. Вам никто не может угрожать или применять другие методы шокового взыскания, это незаконно. В процессе общения коллекторы обязаны соблюдать определенный «ритуал»: представиться и назвать компанию, на которую сотрудник работает, и, если должник поинтересуется, сообщить ее регистрационные данные.

- Предложить варианты по погашению задолженности. В частности, если человек ссылается на отсутствие денег, то агентство может предоставить реструктуризацию или рассрочку, списание процентов и пеней. Часто коллекторы проводят акции, по которым человек может заплатить часть долга (например, половину), а остальная часть будет списана.

Коллекторы выкупают долги приблизительно за 5% или даже дешевле от суммы просроченного кредита. Они могут позволить себе списать пени и набежавшие проценты, и даже часть долга, не потеряв при этом вложенных в покупку просроченного кредита денег, и даже получить доход.

Также они могут начать полноценное судебное взыскание через подачу иска. Подача документов в суды у большинства крупных коллекторских агентств давно автоматизирована и поставлена на поток.

Запреты и ограничения, которые наложил на коллекторов закон

Законодательством в равной степени регулируются и полномочия, и ограничения в коллекторской деятельности. Запретов достаточно, и они вполне конкретные. С 1 января 2019 года взыскателям грозит уголовная ответственность, если не будут соблюдаться следующие требования:

- Звонки. Коллекторы могут звонить в день не больше 1 раза. В неделю таких звонков должно быть 2, в месяц — 8.

- Визиты. Строго 1 раз в неделю.

- Сообщения. Исключительно по 2 раза в день и 4 раза в неделю.

- Время взыскания. Коллекторы не могут беспокоить человека по будним дням с 22 до 8 часов утра; по праздничным дням с 20 до 9 часов утра.

- Номера телефонов. Коллекторы не могут звонить с любых номеров — только с тех, которые зарегистрированы на агентство.

- Предоставление информации. Коллекторы обязаны представиться, и по запросу должника назвать компанию, ее данные.

- Характер визитов. Коллекторы не могут посещать вас по 5-10 человек. Должник может взаимодействовать только с одним коллектором за посещение.

- Разглашение информации. Коллекторы не могут в рамках взыскания задолженности разглашать сведения третьим лицам: соседям, коллегам, начальству, родственникам должника.

Также законом предусматривается и ответственность коллекторов — если они причиняют вред имуществу, моральному и физическому здоровью должника (или его семьи), они обязаны его возмещать.

Взыскатели не вправе звонить некоторым категориям должников. Долг не взыскивается:

- с беременных женщин;

- с матерей грудных детей возрастом до 1,5 года;

- с граждан, которые находятся в стационаре на лечении;

- с инвалидов 1 группы.

Представленные категории лиц могут защитить свои права, обратившись в территориальное отделение ФССП, регулирующее деятельность коллекторских агентств.

Подают ли коллекторы в суд?

У кредиторов есть 3 года, чтобы возбудить производство по принудительному взысканию задолженности. Это касается:

- банков;

- микрофинансовых организаций и кредитных кооперативов;

- коллекторских агентств;

Как разговаривать с коллекторами, или почему стоит забыть о страхе? Какие термины допустимы для коллекторов в беседе с должником, почему не следует избегать разговоров с коллекторами, как вести беседу спокойно и отключив эмоции.

Почему именно 3 года? Такой срок установлен по нормам ст. 196 ГК РФ — это срок исковой давности по долгам. Если кредитор не успеет заявить о просроченном кредите, и сделает это позже установленного срока, у должника есть право подать возражение, ссылаясь на истекшие сроки. Суд обязан вернуть кредитору заявление и закрыть дело.

Но автоматически дело о долге не закроют. Заемщик должен сам заявить про истечение срока давности по делу.

Получив долг по переуступке права требования, коллекторы пытаются выжать из человека все возможное. В суд взыскатели спешат лишь после того, как получат судебный приказ, который должник может опротестовать.

Как работает судебный приказ:

- через 10 дней приказ переходит из суда в ФССП;

- открывается исполнительное производство, которое ведется определенным приставом;

- судебный пристав имеет достаточно высокую нагрузку, и зачастую не спешит проводить взыскание.

Могу ли я отменить судебный приказ,

вынесенный мировым судьей?

Спросите юриста

Но даже если пристав серьезно возьмется за должника, все равно он обязан действовать строго в рамках № 229-ФЗ. Его полномочия включают:

- Запрет на выезд за границу. У людей, которые не могут оплатить кредит, обычно нет денег на зарубежные путешествия, поэтому для многих это ограничение является чисто формальным. Но если появляется сильное желание посетить турецкие курорты — должники едут в Беларусь, и уже из Минска спокойно выезжают на свидание к морю. — снятие 50% заработной платы. Способ не сработает, если должник не трудоустроен или работает неофициально. Поэтому многие должники стараются трудиться по серым схемам — получать по 2-НДФЛ минимальную сумму дохода, а остальное — в конверте, до которого пристав добраться не может. , опись и изъятие имущества. Применяется как крайняя мера. Но у большинства должников ничего нет. А то, что есть, нельзя забрать по нормам ст. 446 ГПК РФ: единственную квартиру, мебель, технику, продукты.

Учитывая вышеизложенные реалии, коллекторы в суд идут, когда исчерпаны другие методы воздействия на должника. До этого взыскатели пытаются своими силами вернуть просроченный кредит.

Но если с должника нечего взять, коллектор (как и любой другой кредитор) может много раз возвращать приставу исполнительный лист — например, если должник получит наследство или устроится на официальную работу. То есть нервы трепать чисто юридическими методами коллектор может должнику очень долго.

Устали от звонков коллекторов?

Закажите звонок юриста

Как и куда пожаловаться на коллекторов?

К сожалению, как бы строго официальный текст 230 закона не регулировал их деятельность, все равно некоторые зарегистрированные агентства допускают нарушения.

Если действия коллекторов (или тех людей, кто представляется ими) по возврату просроченной задолженности переходят рамки разумного и законного, обязательно обратитесь:

- В правоохранительные органы. Следует обратиться с заявлением, если вы начали получать письма с угрозами, листовки от коллекторов, если вам испортили окна, входную дверь или были совершены другие аналогичные действия.

- В Следственный комитет РФ, если у вас вымогают деньги. Несмотря на договор цессии, коллекторы могут лишь напоминать о долге, выслать претензии, вести подсчеты роста суммы задолженности: накопление процентов, пеней и других начислений, которые прописаны согласно кредитному договору. Однако они не могут заниматься вымогательством. Такие действия являются уголовно наказуемыми.

- В прокуратуру. Если вам открыто угрожают физической расправой и убийством, если вас грозятся «сделать инвалидом», такие действия нужно пресекать. Они преследуются по закону, и подпадают под юрисдикцию УК РФ. Если вы обращаетесь в прокуратуру, обязательно подготовьте копии заявлений, которые были направлены в другие учреждения и ведомства.

- Если коллекторы и те, кто так представляются, вам хамили или угрожали, то обязательно для обращения в суд и правоохранительные органы иметь доказательства — например, запись разговора.

Жалоба на кредитора и лицо, его представляющее, в прокуратуру

Куда можно пожаловаться на коллекторов?

Закажите звонок юриста

Вы можете воспользоваться доказательствами, приложить их к заявлениям. В качестве базы могут выступать:

- переписка, сообщения. Желательно перед обращением пойти к нотариусу и засвидетельствовать распечатки;

- видеозаписи, на которых вы общались с коллекторами;

- аудиозаписи, диктофонные записи телефонных разговоров;

- свидетельские показания — привлекайте соседей и родственников, других лиц, которые стали свидетелями некорректного поведения взыскателей.

В целом ответственность коллекторов может быть выражена:

- в административной ответственности, к которой привлекаются отдельные сотрудники;

- в уголовной ответственности, к которой привлекаются отдельные взыскатели;

- в штрафах в отношении агентства;

- в лишении свидетельства на право работы по сбору просроченной задолженности.

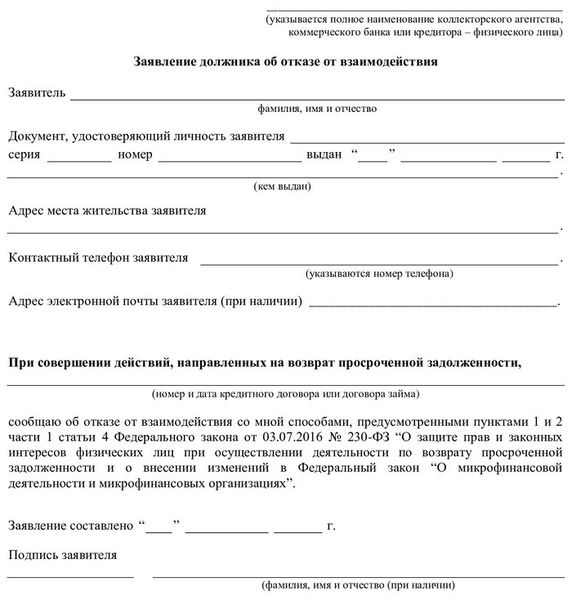

Заявление должника об отказе от взаимодействия

Какие поправки предлагаются или рассматриваются в закон о коллекторах

Юристы отмечают, что санкции, которые предусматривают существующие на данный момент наказания к коллекторам по ст. 14.57 КоАП малоэффективны, поскольку они «несоизмеримы с миллиардными объемами теневого рынка коллекторских услуг».

Они полагают, что есть смысл вносить поправки в Уголовный кодекс, предусматривающие ответственность за тяжкие последствия взыскания просроченной задолженности. Без работы, направленной на уничтожение самого явления черного коллекторства, формирование цивилизованного рынка взыскания задолженности невозможно.

В марте 2021 года депутаты Госдумы вносили законопроект об уголовной ответственности за насильственное взыскание долгов. Поправки предполагали, что за действия, сопряженные с применением насилия, повреждением имущества должника и угрозами, взыскатель может получить до 12 лет лишения свободы. В мае 2021 года рассмотрение законопроекта перенесли.

Возможно, Госдума нового созыва вернется к рассмотрению этих поправок. Возможен и такой вариант, что они будут заблокированы.

Куда жаловаться на коллекторов + образцы заявлений Когда надо жаловаться на коллекторов судебным приставам, когда — в прокуратуру, а когда надо срочно звонить в полицию. Имеет ли смысл подавать жалобы на работу коллекторов в их профессиональную ассоциацию.

Значительная часть жалоб потребителей на процедуры взыскания действительно относится к работе черных коллекторов, но ФССП надзирает только за теми компаниями, которые включены в реестр ведомства.

Поэтому конторы «вне реестра» в зону ответственности службы не входят. А жалобы на нелегалов, как правило, попадают в категорию в адрес заявлений в адрес ФСПП как необоснованные.

На выявление черных коллекторов у службы нет ни полномочий, ни ресурса, да и вообще это ответственность другого ведомства, которое, даже обладая ресурсами и полномочиями, борется с нелегалами спустя рукава. То есть — МВД, отмечают юристы.

Нужна помощь профессиональных юристов? Обращайтесь, мы защитим вас от притязаний коллекторов, поможем ограничить с ними общение, отстоять законные интересы и избавиться от долгов на 100%. Все услуги предоставляются по гарантии.

Почему и как происходит передача долга в коллекторское агентство

У каждого банка есть собственная служба взыскания. Когда просрочка по кредиту или ипотечной выплате только начинается, специалисты этой службы начинают обзванивать клиентов и уведомлять их о появлении задолженности. Если гражданин выходит на связь, не отказывается сотрудничать с банком, предоставляет доказательства, по какой причине допустил просрочку и когда сможет все погасить, дело не передают в коллекторское агентство.

Первый вывод, который из этого можно сделать: сотрудничество и открытый контакт с банком – лучшее решение в ситуации с появлением просрочки.

МФО менее вежливы, да и служба взыскания у них порой либо отсутствует вовсе, либо мало отличается от коллекторского агентства. Так как они легко дают займы, производят весьма поверхностную проверку заемщиков, они также легко могут передать дело специалистам из сторонней организации, которая и займется выбиванием долга. Банк передает дело в том случае, если просрочка длится больше 3 месяцев, а службе взыскания не удалось добиться от должника сроков погашения.

Сколько раз в неделю могут звонить коллекторы?

Согласно закону, коллектор может звонить вам каждый день, но в определенное время:

- С 8 до 22 часов в будние дни;

- С 9 до 20 часов в выходные или праздничные дни.

Если специалист, превышая свои полномочия, звонит вам по 20 раз в день, вы имеете полное право и основание подать в суд за вмешательство в частную жизнь. Не стоит бояться защищать свои права.

Таким образом, сколько раз в неделю могут звонить коллекторы? 7 раз по звонку на каждый день и только в строго отведенное законом время, указанное выше. Если вас беспокоят по ночам, вы можете обратиться за защитой в правоохранительные органы. Дергать и беспокоить ваших близких такие специалисты по взысканию вообще не могут и не должны, особенно если вы выходите на связь и общаетесь с ними.

Независимо от того, сколько раз имеют право звонить коллекторы, они не могут беспокоить некоторые категории граждан:

- Беременных женщин или матерей с ребенком младше полутора лет;

- Инвалидов I группы;

- Пациентов медучреждений, находящихся на лечении.

Сколько раз имеют право звонить коллекторы по закону – другие ограничения

Итак, закон не дает ограничения по тому, сколько раз в день можно звонить коллекторам, но при этом ограничивает время этих контактов и количество возможных встреч. Лично специалист может встречаться с вами по следующему графику:

- 1 раз в день;

- 2 раза в неделю;

- 8 раз в месяц.

Если коллектор настаивает на встречах чаще, вы можете обратиться в правоохранительные органы, так как это нарушение закона на том же уровне, что и беспокойство в ночное время.

Чего не имеют права делать коллекторы

О специалистах из агентств по выбиванию долгов ходят мифы о жестоких методах, которые они применяют. Чаще всего люди рассказывают о порче имущества и угрозах, мешающих нормально жить. Все это случается лишь с теми, кто не имеет представления об ограничениях в действиях этих сотрудников и не знает закона.

Помимо ответа на вопрос, сколько раз должны звонить коллекторы, нужно знать, что они не имеют права:

- Звонить родственникам и близким должника, если у них есть контакт самого заемщика и нет его письменного согласия на контакты с членами семьи;

- Взыскивать долги с родственников, если они не являются поручителями;

- Вести себя агрессивно и пытаться войти в квартиру;

- Угрожать заемщику;

- Оскорблять;

- Устраивать личные встречи без предупреждения (например, приезжать на работу);

- Описывать имущество без соответствующего решения суда;

- Разыскивать должника через распространение информации в социальных сетях или объявления на улице;

- Передавать дело другим коллекторам;

- Начислять проценты и пени (это задача банка, так как договор был с ним);

- Выбивать деньги по долгу, с момента образования которого прошло более 10 лет.

Как видите, многие действия коллекторов, о которых рассказывают в страшных отзывах, просто запрещены законом. Если вы стали жертвой подобных нарушений и превышения полномочий с их стороны, считаете, сколько раз в день можно звонить коллекторам, вы можете подать в суд, и опытный адвокат выиграет для вас дело. Не бойтесь обращаться за помощью к юристам, чтобы отстоять свои права на безопасную и спокойную жизнь без выбивания с вас долгов.

ФЗ на законодательном уровне не только дает понимание, сколько раз коллекторы могут звонить должнику, но и дает вам возможность через 4 месяца с момента появления просрочки отказаться от общения с этими специалистами, написав письменное заявление. Чтобы обратиться в суд из-за нарушений закона, нужно собрать доказательную базу, в том числе показания свидетелей.

Почему нужно брать трубку и каковы последствия отказа от общения

Всех беспокоит вопрос, сколько раз можно звонить коллекторам в день. Должник понимает, что ему будут делать эти звонки и намеренно не берет трубку. Это может привести к начислению штрафов со стороны банка за отказ идти на контакт.

Сколько бы раз ни потребовалось, коллекторы могут звонить должнику, и он должен давать обратную связь. Только в таком случае удастся избежать штрафных санкций. Решать нужно не то, как уйти от контактов и не общаться с этими специалистами, а как закрывать долг.

Если ситуация безнадежна, общения со службой взыскания не избежать, поэтому нужно действовать иным путем:

- Запрашивать реструктуризацию долга – банк пересмотрит условия погашения и предложит вам варианты (увеличит срок кредита или снизит процентную ставку);

- Пробовать воспользоваться услугой кредитных каникул, если договор ее предусматривает;

- Инициировать банкротство физического лица.

Не платить долг – не выход. Терпеть вмешательство коллекторов, каждый раз считая, сколько раз можно им звонить в день – тоже. Решать нужно саму проблему с задолженностью.

Банкротство – единственный вариант легального списания долгов с гражданина. Если со всеми штрафами, пени и другими видами долгов (штрафами ГИБДД, счетами ЖКХ, алиментами и т.д.) долг превысил сумму в 300 000 рублей, вы можете подать заявление в Арбитражный суд для признания вашей финансовой несостоятельности. Дело может быть закрыто путем мирного урегулирования, если условия, предложенные управляющим, устроит все стороны, или после завершения реализации имущества.

Когда суд признает должника банкротом, оставшиеся долги будут списаны. Когда вы открываете дело о банкротстве или обращаетесь к юристу за помощью с кредитами и долгами, звонки от коллекторов, сколько бы раз в неделю они ни производились, переводятся на специалиста. Вы избавляетесь от них сразу, как только заключаете договор с юридической фирмой.

Пояснения к федеральному закону № 230-ФЗ

Закон о коллекторской деятельности — это нормативный документ, регламентирующий взаимоотношения коллекторов с должниками.

Настоящий Федеральный закон в целях защиты прав и законных интересов физических лиц устанавливает правовые основы деятельности по возврату просроченной задолженности физических лиц (совершения действий, направленных на возврат просроченной задолженности физических лиц), возникшей из денежных обязательств.

№ 230-ФЗ от 03.07.2016 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности»

До появления ФЗ о коллекторах сборщики долгов ограничивались только собственными представлениями о легальности и справедливости, часто далекими от норм Уголовного кодекса. В 2025 году коллекторы — это просто коммерческие организации, которые выкупили долг у банка или МФО, и работать они должны аналогичным образом — звонить, присылать претензии, подавать в суд.

Закон о коллекторах ограничил круг лиц, имеющих право заниматься взысканием задолженностей, а также определил четкий порядок и частоту их взаимодействия с должниками. И стал первым законом, защищающим права неплательщиков при взыскании долгов коллекторами.

Права коллекторов по новому закону

Что могут коллекторы

Согласно положениям законодательства, коллекторские агентства вправе:

- Приобретать у изначальных кредиторов (банков и микрофинансовых организаций) просроченные долговые обязательства физ. лиц. Согласие граждан предусмотрено в договоре займа, поэтому если человек при его подписании не подал письменный запрет на продажу долга третьим лицам, такая переуступка законна.

- Обсуждать с должником вопросы возврата задолженности по телефону, лично и посредством почтовой переписки.

- Обращаться к официальным поручителям, наследникам и представителям. Поручитель — это человек, который подписал договор поручительства, а не тот, кого указали в договоре как контактное лицо. Родственники и супруги не отвечают по долгам друг друга, если не дали на это письменное согласие.

- Обращаться в суд за взысканием задолженности. Если банк или МФО ранее просудили долг по кредиту, то коллекторы станут взыскателем вместо банка — суд заменит их в приказе или исполнительном листе.

Права коллекторов жестко ограничены — даже серьезнее, чем права банка или МФО (например, для кредитных организаций нет ограничений по количеству звонков и писем). Фактически единственным способом воздействия на должника стали уговоры на добровольное погашение долга.

Сколько раз в день могут звонить коллекторы по закону?

Пункт 3 ст. 7 закона устанавливает, что коллекторы могут звонить в день не более 1 раза. Как еще ограничено общение с должниками:

- не больше 2 звонков в неделю и 8 звонков в месяц;

- в будние дни звонить можно с 8:00 утра до 22:00 вечера;

- в выходные дни и праздники разрешены звонки с 9:00 утра до 20:00 вечера.

- По инициативе кредитора или лица, действующего от его имени и (или) в его интересах, не допускается непосредственное взаимодействие с должником:

1) в рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства или пребывания должника, известным кредитору и (или) лицу, действующему от его имени и (или) в его интересах;

2) посредством личных встреч более одного раза в неделю;

3) посредством телефонных переговоров:

- более одного раза в сутки;

- более двух раз в неделю;

- более восьми раз в месяц.

№ 230-ФЗ от 03.07.2016 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности»

Здесь стоит понимать, что под звонком понимается именно состоявшаяся беседа между коллектором и должником — «дозвоны» и пропущенные вызовы при этом не учитываются.

Гражданин вправе запретить звонки и встречи, подав письменное уведомление в адрес агентства. Нужно отправить заявление об отказе от взаимодействия заказным письмом, оставив себе квитанцию почты как доказательство.

Получив такой запрет, коллекторы не вправе будут вас беспокоить — они смогут только присылать претензии по почте и подавать в суд.

Запреты и ограничения коллекторской деятельности по закону

Законом четко установлено, что могут сделать коллекторы с должником, а что им делать запрещено. Так, сотрудники коллекторских агентств не могут:

- раскрывать сведения о долгах посторонним;

- требовать деньги у родственников должника;

- взаимодействовать с родными должника без согласия неплательщика и его родственников (п. 5 ст. 4 ФЗ № 230);

- угрожать, портить или уничтожать чужое имущество;

- проникать на жилплощадь без разрешения гражданина;

- описывать, арестовывать или изымать имущество.

За нарушения предусмотрена уголовная и административная ответственность коллекторов.

Кто регулирует действия коллекторов?

Надзор за их деятельностью осуществляет главный контролирующий орган — ФССП России. Службе можно жаловаться на любые нарушения. Жалобу рассматривают 30 дней.

Законность передачи задолженности коллекторам

Привлечение третьей стороны для взыскания задолженности возможно только при наличии соответствующего пункта в кредитном договоре. Процедура регулируется главой 24 Гражданского кодекса РФ, которая определяет процессуальные нормы и условия для передачи долга:

- агентский договор — коллекторы выступают от лица кредитора на принципах аутсорсинга;

- договор цессии — коллекторы требуют погашения задолженности как новый кредитор.

Порядок проведения переуступки по долгу, права и обязательства сторон договора определены статьями № 388, 389, 390 ГК РФ.