- Реструктуризация кредита

- Если банк подал в суд?

- Признать себя банкротом

- Особенности поведения банков при невыплате кредитов

- Что будет, если нечем платить кредит в Сбербанке?

- Что будет, если нечем платить по кредитам в Альфа-банке, Тинькофф, Лето Банке?

- Закон о невыплате кредита

- Причины появления задолженностей по карте

- Что происходит при появлении задолженности

- Варианты исхода ситуации

- Что может сделать заемщик

- Как не нужно поступать

- Анонимная горячая линия

- Почему возникают просрочки по кредитным картам?

- Что будет, если нечем платить долги по кредитной карте?

- Что делать, если нечем платить кредитную карту?

- Реструктуризация кредитной карты

- Кредитные каникулы

- Рефинансирование

- Обратиться в суд с исковым заявлением против банка

- Обратиться в суд за реструктуризацией в рамках процедуры банкротства

- Не попасть в просрочку

- Просрочка до 5 дней

- Как банк взыскивает задолженность

- Разговор начистоту с банком

- Просрочка платежа по кредитной карте Сбербанка

- Копится просрочка по кредитке — что делать

- Как рассчитывается задолженность по кредитным картам

- Право банка на обращение к третьим лицам

- Право банка на обращение в суд

Большинство заемщиков до последнего не хотят уведомлять банк о своих проблемах с погашением кредита. Им кажется, что кредитное учреждение не пойдет навстречу, поэтому они ищут пути спасения в других местах. Одно из них – обратиться в другой банк за кредитом для погашения старого.

Многие банки действительно предлагают услуги перекредитования (или рефинансирования). Их цель – расширение текущей клиентской базы. Не всегда условия по этим кредитным продуктам выгодны заемщику, но ввиду того, что новый кредит оформляется на более длительный срок, чем старый, то платеж по нему получается меньше.

Полученные заемные средства идут строго на погашение текущего кредита, под который они были выданы.

Но не каждый заемщик может рассчитывать на получение положительного решения по кредиту:

- Если вы потеряли работу, то ваше финансовое состояние на данный момент оставлять желать лучшего. Банк никогда не выдаст кредит, если будут сомневаться в вашей платежеспособности.

- Если вы уже имеете просрочки по текущему кредиту. Ни один банк не станет кредитовать «проблемного» клиента.

Поэтому такой вариант выхода из долговой ямы подойдет тем заемщикам, которые документально смогут доказать свою финансовую состоятельность и имеют хорошую кредитную историю.

Если вы так и не смогли рефинансировать свою задолженность в другом кредитном учреждении, то вам следует обратиться в свой банк за реструктуризацией.

Реструктуризация кредита

Реструктуризация предполагает изменение текущих условий кредитного договора. Банк идет на подобные уступки, если видит, что по объективным причинам заемщик не сможет своевременно погашать кредит. Это не значит, что всем клиентам, написавшим заявление, будут сделаны послабления. Банк тщательно изучает каждое дело.

Что говорить банку, если нечем платить по кредиту? Необходимо правдиво описать свои финансовые проблемы, но для получения положительного решения на реструктуризацию вам нужно документально их подтвердить. Например, предоставить следующие документы:

- справку из службы занятости, что вы поставлены на учет в качестве безработного;

- 2-НДФЛ, в которой будет заметно снижение заработной платы;

- справка из медицинского учреждения о временной нетрудоспособности.

Иными словами, банк должен видеть, что ваши проблемы с погашением кредита вызваны не тем, что вы просто неправильно распоряжаетесь своими деньгами, а у вас есть на то веские основания. Банку тоже не выгоден рост просроченной задолженности, это плохо влияет на его финансовые показатели. Он также заинтересован в том, чтобы помочь заемщику выбраться из сложной ситуации и получить возврат долга.

Если банк подал в суд?

Для заемщика такой поворот событий может принести неожиданные плюсы:

- Будет прекращено дальнейшее начисление пени и штрафов, долг будет окончательно зафиксирован.

- Если вы обратитесь за помощью к специалисту по судебным делам, то он поможет найти слабые места в кредитном договоре. Всем известно, что клиентам приходится возвращать основной долг с процентами, штрафами и пени, которые не всегда могут быть оправданы. Опытный адвокат может существенно снизить существующую задолженность, когда заемщику останется погасить лишь основной долг.

- При согласии обеих сторон в суде может быть подписано мировое соглашение, предусматривающее погашение остатка долга согласно определенного графика. За его исполнением будут следить судебные приставы.

Многих волнует вопрос, а могут ли описать имущество, если не платить по кредиту? Да, судебные приставы могут это сделать на основании судебного решения. Если заемщик не может сам погашать кредит, то это можно сделать путем продажи его квартиры, автомобиля, земельного участка и т.д. Но конфискация возможна лишь того имущества, которое принадлежит заемщику на праве собственности.

Признать себя банкротом

Согласно №476-ФЗ (о банкротстве физических лиц), принятому от 29.12.2014 года и вступившему в силу с 1 июля 2015 г., заемщик может быть признан банкротом. Инициировать эту процедуру может как само физическое лицо, так и его кредиторы. Многие ошибочно полагают, что банкротом могут признать любого человека, который не может платить по своим обязательствам.

Это не так. Для этого нужно удовлетворять следующим условиям:

- иметь долг, превышающий 500 тыс. рублей;

- просрочка должна быть свыше 3-х месяцев;

- заемщик за последние 5 лет не признавал себя банкротом и не имеет судимости.

Подача заявления на банкротство не освобождает заемщика от исполнения обязательств по кредиту. В уплату долга пойдет принадлежащее ему имущество за исключением того, которое не подпадает под конфискацию. Для этого будет назначен финансовый управляющий, который будет следить за проведением всех сделок должника.

Без его ведома теперь заемщик не сможет подписать ни один договор.

Признание себя банкротом накладывает множество ограничений на физическое лицо. Этот статус сохраняется за ним в течение 5 лет. При оформлении нового кредита заемщик обязан указывать, что он является банкротом. Также он не имеет права в последующие 3 года становится собственником юридического лица и выезжать за рубеж.

За фиктивное банкротство физическому лицу может грозить уголовная ответственность сроком до 6 лет согласно ст. 197 УК РФ.

Особенности поведения банков при невыплате кредитов

Каждый банк ведет себя по-своему при возникновении финансовых проблем у своих должников. Одни идут навстречу, другие ведут в отношении заемщика жесткую политику с целью возврата кредита. Многое зависит и от поведения самого заемщика. Если он прячется от банка, игнорирует его звонки, то о мирном разрешении проблемы не может быть и речи.

Что будет, если нечем платить кредит в Сбербанке?

Из всех кредитных учреждений именно со Сбербанком при желании можно решить вопрос мирным путем. Если у вас возникли финансовые трудности, связанные с потерей работы, продолжительной болезнью или выходом в декрет, то вы можете попросить банк о предоставлении вам кредитных каникул.

Кредитные каникулы – это своего рода реструктуризация кредитного договора, согласно которой заемщику предоставляется отсрочка по уплате основного долга. Должник в этот период погашает только начисленные проценты. Воспользоваться этой услугой могут только те клиенты, которые не имеют просроченной задолженности.

В остальных случаях банк уже в индивидуальном порядке решает судьбу проблемного заемщика. С кем-то также может быть заключена реструктуризация кредитного договора, чьи-то дела по прошествии времени могут быть переданы на рассмотрении в суд или коллекторским агентствам.

Что будет, если нечем платить по кредитам в Альфа-банке, Тинькофф, Лето Банке?

Эти банки редко идут навстречу своим клиентам. При возникновении у заемщика проблем с погашением эти банки действуют по отработанной схеме:

- звонят с банковсого call-центра;

- передают кредитное досье отделу по возврату просроченной задолженности;

- если вышеописанные действия не помогают, то делом начинают заниматься коллекторские агентства;

- подают на заемщика в суд.

Поэтому при возможности старайтесь погашать кредит хотя бы частично, чтобы снизить начисление штрафов и пени до минимума. Рассмотрите варианты перекредитования в других банках.

Закон о невыплате кредита

Многие заемщики бояться, что невыплата кредита может повлечь за собой уголовную ответственность, вплоть до тюремного заключения. Да, в Уголовном кодексе РФ предусмотрены две статьи, под действия которых могут попасть злостные неплательщики.

Под ст. 177 УК РФ «Злостное уклонение от погашения кредиторской задолженности» могут попасть лишь те заемщики, сумма кредита которых превышает 2 250 тыс. рублей. Она предполагает наказание в виде штрафа до 200 тыс. рублей или в размере зарплаты за период до 18 месяцев, либо тюремное заключение сроком до 2-х лет.

На практике в отношении физических лиц данная статьи практически не применяется, так как доказать «злостные» намерения заемщика практически невозможно.

Ст. 159 УК РФ «Мошенничество» не может применяться к заемщикам, частично погасившим кредит. Даже если будет доказано, что для рассмотрения вопроса о кредитовании вами в банк были предоставлены ложные сведения о зарплате, то это вовсе не будет означать, что вы заранее планировали не погашать кредит.

В нашей стране пока что нет доработанной системы уголовного наказания недобросовестных заемщиков, поэтому опасаться попадания за решетку за невыплату кредита физическим лицам не стоит.

Причины появления задолженностей по карте

Ошибки при расчете. В современных кредитных карточках существует так называемый грейс-период, во время которого человек может воспользоваться средствами с карты, а потом вернуть их, не заплатив никаких процентов. Это удобно, но нередко провоцирует сложности с расчетом количества оставшихся беспроцентных дней, и в результате у заемщика оказывается задолженность. Он сам может быть не в курсе ее существования и полагать, что грейс-период еще не закончился.

Переводы и снятия. Еще одна распространенная причина — необходимость перевести с кредитной карты деньги или снять наличные: на эти действия банки устанавливают большую комиссию.

Платные услуги. Человеку легко не обратить внимание на скрытые платежи, объем которых может быть довольно большим. Банки же стремятся подключить к карточке дополнительные услуги, оплата которых идет с кредитного счета. Если заемщик не увидит, что ему подключили платную услугу, он может забыть оплатить ее, и в результате получит задолженность, даже не пользуясь картой.

Что происходит при появлении задолженности

При первых просрочках банк не предпринимает категорических мер. Если человек один или несколько раз не внес минимальный платеж, организация начинает начислять ему штрафы. Санкции могут включать в себя также пени, неустойку — разнообразные дополнительные платежи, которые еще сильнее увеличивают сумму задолженности.

В результате, если упустить момент, сумма обязательств в итоге вырастет до такой, которую человек уже не может выплатить. К сожалению, прийти к такой развязке легко: многие не в курсе о просрочках до момента, когда ситуация становится критичной, а некоторые поддаются эмоциям и пытаются игнорировать наличие задолженности.

Варианты исхода ситуации

Если просрочки затягиваются, а от заемщика нет ответа, банк поступает одним из трех распространенных способов.

- Начинает разбирательства в судебном порядке. Если сумма небольшая, изначально организация предпочитает действовать по упрощенной схеме и обратиться к мировому судье за судебным приказом. Получение такого документа быстрее и проще, чем полноценное разбирательство в суде, однако при наличии у заемщика валидных причин он в такие же короткие сроки может его оспорить. При больших суммах, а также если клиент оспорил приказ, банк обращается к исполнительному производству.

- Обращается за помощью коллекторских агентств, воспользовавшись агентским договором. Кредит в этом случае по-прежнему принадлежит банку, но обязательства по связи с клиентом берут на себя коллекторы.

- Продает права на задолженность по договору цессии. Кредитором-преемником становится коллекторское агентство. Как ни странно, такой исход может быть даже более выгоден для клиента, чем предыдущие.

Что может сделать заемщик

После передачи задолженности. Если банк уже принял меры, оптимальный исход — действовать соответственно ситуации. При судебном разбирательстве можно постараться добиться выгодных условий выплат, однако это будет непросто: приставы имеют право в том числе на конфискацию имущества. Договориться с коллекторским агентством, если кредит был продан по договору цессии, легче.

Если агенты действуют в соответствии с законодательством и кодексом этики НАПКА, они заинтересованы в том, чтобы проблема «нет денег» у клиента не стояла. Они же подберут индивидуальные условия с гибким графиком выплат, чтобы тот смог платить так, как позволяют его финансовые возможности. Кроме того, агентство, став кредитором, имеет право списать часть задолженности.

До передачи кредита. Если разбирательство еще не инициировалось, а кредит не продан, Вы можете попробовать договориться с банком о послаблениях. В случае с кредитной картой доступны не все предложения, которые можно применить, например, с потребительским кредитом или ипотекой, но и здесь выбор довольно широк. Если до того человек был надежным плательщиком и может обосновать свою просьбу, она, скорее всего, будет удовлетворена.

Кредитные каникулы. Эта услуга позволяет на несколько месяцев заморозить платежи и подходит тем, кто испытывает временные трудности, разрешающиеся в короткий срок. После окончания каникул выплаты продолжаются, как и ранее, во время них человеку не начисляются штрафы и пени за неуплату.

Реструктуризация. Для более сложных случаев существует реструктуризация. Банк не хочет терять клиента, так что, если тот испытывает финансовые затруднения и в течение долгого срока не сможет платить по кредиту, может предложить ему такой вариант. В процессе условия кредитования меняются в более подъемную для заемщика сторону: например, уменьшается ежемесячный платеж, но увеличивается срок выплаты.

Консолидирование. Если у человека несколько обязательств перед разными банками, он может обратиться к этой услуге, чтобы объединить их в одно. Суммарное количество процентов, как правило, после консолидирования становится меньше, но этот вариант редко применяют с кредитными картами. Обычно речь идет о больших суммах, например, при ипотечном кредитовании.

Как не нужно поступать

Естественная реакция человека, столкнувшегося с проблемами с банками, — страх и попытка отстраниться от происходящего. С ней нужно бороться: игнорирование не устранит задолженность, а, напротив, увеличит его сумму. Зная, что делать, если нечем платить по кредитной карте, Вы можете связаться с кредитором и пояснить ему ситуацию.

Обращаться к сомнительным организациям, обещающим «избавить от задолженностей», тоже не стоит: чаще всего это мошенники. Сложности могут случиться с каждым, но то, как мы их преодолеваем, определяет нашу способность с ними справиться.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Почему возникают просрочки по кредитным картам?

Разберемся, почему возникают просрочки по кредитным картам. Что это: недостаток денег, знаний, опыта или технические сбои? Причины обычно следующие:

- Человек не знал, что некоторые услуги банк предоставляет только платно. Да, до сих пор встречаются скрытые комиссии и другие неясные платежи. К вашей карте могут подключить различные платные услуги. Обычно о них пишут в договоре на карту, но мало кто из заемщиков эти договора читает.

В итоге вы узнаете об этом постфактум, когда возникает задолженность и просрочка.

То есть в течение этого времени можно тратить деньги, и если вы их вернете до конца грейс-периода, то проценты за пользование деньгами платить не придется. Но иногда случаются просчеты — человек думает, что не вышел за рамки лимита, а просрочка все же случилась.

Нередко еще заемщики в такой ситуации начинают бегать от банка — они не реагируют на телефонные звонки и письма. Им стыдно, страшно — они понимают, что конструктивного диалога не получится, потому что денег нет.

Нет денег на погашение кредитной карты?

Позвоните нам! Мы дадим профессиональные

советы и поддержку

Что будет, если нечем платить долги по кредитной карте?

С банком лучше не играть в игры. В конце концов, у него все козыри на руках — это кредитный договор, который вы подписали собственными руками. По закону, по суду, по совести банк прав в своих претензиях.

Вы знали, на что шли, когда соглашались на эту ссуду, поэтому обвинить банк в чем-либо не получится. Заемщики, попав в критическое положение, часто начинают убегать от проблем, прятать голову в песок.

Они отчаянно надеются, что банк забудет о ссуде. Телефонные звонки игнорируются, письма отправляются сразу в мусорное ведро, человек старается полностью вычеркнуть себя из социальной жизни.

Есть и обратная ситуация. Например, молодая женщина с ребенком внезапно теряет работу. Или ложится в больницу с ребенком — и то, и другое означает, что денег нет. У человека начинается просрочка.

Но женщина, как ответственный заемщик, собирает документы, обращается к сотрудникам банка и объясняет ситуацию. Она просит отсрочку, хотя бы на 4-6 месяцев. Но увы, ей отказывают.

Как ни грустно это писать, но банки часто отказывают клиентам в предоставлении кредитных каникул и других льготных услуг. Даже несмотря на подтверждающие документы. В итоге такие заемщики «забивают» и вообще перестают реагировать на письма и звонки.

Как обычно реагирует банк на подобные вещи? Поведение вполне стандартное и предсказуемое:

- Первые просрочки. Обычно тут еще используется «китайская церемониальная политика». То есть банк звонит и пишет, он вежливо предупреждает о последствиях. Но при этом сведения о просрочке уже вносятся в кредитную историю.

Также с этого момента начинается начисление штрафных санкций. В частности, банк считает пени и неустойку. В конечном итоге задолженность постоянно, с каждым днем растет.

В частности, пытаются давить на жалость, пугать, шантажировать и так далее. Методы в основном не выходят за рамки законодательства, но все же бывают достаточно неприятными и даже болезненными.

Далее события будут развиваться в зависимости от выбранного банком сценария. Допустим, банк обратился к коллекторам. Стороны заключают между собой договор цессии, и новым кредитором становится коллекторское агентство. Дальнейшие претензии выставляет тоже оно, банк уже не имеет отношения к заемщику.

И да, предусматривая вопросы, мы отвечаем — у банка есть право продать просроченный кредит без согласия самого должника. За исключением, если этот пункт не был оговорен в кредитном договоре.

Если же банк не хочет продавать задолженность коллекторам за небольшие деньги, он обращается в суд. Принудительно взыскать деньги можно двумя способами:

- Обратившись в мировой суд. Дело будут рассматривать всего 10 дней. Стороны в суд не вызывают. Через 10 дней должник получит из суда копию судебного приказа. И у него опять будет 10 дней на то, чтобы оспорить представленное решение. Если он этого не сделает, то в дальнейшем банк обратится в ФССП и инициирует исполнительное производство.

- Обратившись в суд общей юрисдикции. Здесь разбирательства обычно занимают 4-6 месяцев. При этом стороны вызываются в суд. Конечно, банку проще обратиться к мировому судье, но если должник оспаривает приказ, у него не остается альтернативы.

Далее инициируется исполнительное производство. Этим занимаются судебные приставы. Банк, как взыскатель, берет приказ или решение суда и отправляется в ФССП писать заявление. Судебные приставы начинают процедуру с тщательного изучения имущественного и финансового положения человека.

Обязаны ли в 2022 году приставы

придерживаться моратория на взыскание

долгов? Спросите юриста

В частности, они направляют запросы:

- в банки, в которых могут находиться счета должника;

- в ФНС, чтобы получить выписку об уплачиваемых налогах;

- в Росреестр, чтобы проверить зарегистрированное на человека имущество;

- в ГИБДД, чтобы проверить, не состоят ли на учете автомобили на имя должника.

И вот, когда подробности будут выяснены, судебные приставы начнут предпринимать меры. В частности, они арестовывают имущество, принудительно снимают деньги с карт, запрещают должнику выезд за границу. Все эти меры направлены на скорейший возврат задолженности.

Могут ли приставы арестовать кредитную карту? Могут. И это не сказка Почему пристав арестует вместе с дебетовыми и открытую в банке кредитку. Если кредитка арестована — можно ли доказать, что на ней не деньги должника, а средства банка.

Арест автомобиля, кто и на основании каких документов может его проводить Если человек не платит по обязательствам, то и задолженность с него могут взыскать принудительно. Что делать, если наложен арест на транспортное средство, как и когда снимается арест, расскажем в этой статье.

В первую очередь приставы обычно стараются выяснить, сколько в месяц зарабатывает человек. Они снимают с зарплатной карты 50% от дохода. Арест имущества предпринимается потом, если у человека нет дохода.

Судебные приставы уполномочены арестовывать автомобиль, землю и другие ценные активы. Но при этом порой возникают споры в отношении единственного жилья.

Да, судебные приставы часто накладывают такое ограничение с правом проживания должника в квартире. Но некоторые суды все же снимают такие аресты, мотивируя это тем, что единственное жилье все равно не подлежит продаже.

С другой стороны, по мнению судебных приставов, арест единственной квартиры поможет должнику активизироваться. Все же арест предусматривает запрет на любые регистрационные действия с объектом: продажа, дарение, другие сделки. Но этот вопрос до сих пор остается открытым.

При просрочках не нужно убегать от ответственности, она все равно вас настигнет. Лучше самостоятельно выйти на диалог с банком и попытаться придумать адекватное решение. Например, предоставить документы и получить кредитную отсрочку. В крайнем случае можно получить судебную реструктуризацию или обанкротиться.

Что делать, если нечем платить кредитную карту?

В первую очередь — не отчаиваться. Это не такая уж большая проблема. Банки в рамках предъявления претензий все равно не выйдут за рамки дозволенного. А коллекторов сдерживает закон — № 230-ФЗ, который строго регламентирует их отношения с заемщиками. Закон гарантирует, что ночные звонки, множество СМС, угрозы, шантаж и другой прессинг недопустимы.

В представленной ситуации можно сделать много разных шагов. Расскажем о них.

Реструктуризация кредитной карты

Запросить в банке реструктуризацию долга по вашей кредитной карте. Вам нужно будет представить документы, которые подтверждают ваше бедственное положение.

Например, что вы заболели, лишились работы, кормильца, родили детей или понесли другие необходимые расходы. По крайней мере, такие правила в Сбербанке. Банк сам принимает решение, давать ли реструктуризацию.

Эта услуга подразумевает обычно пролонгацию кредитного договора с уменьшением ежемесячного платежа. Иногда банк дополнительно списывает пени и неустойку, но такое случается редко.

Реструктуризация подойдет заемщикам, у которых в принципе сохранился доход и они способны выплачивать задолженность, пусть и в меньшем ежемесячном объеме. Это подойдет людям, у которых, к примеру, сократилась заработная плата.

Что для заемщика лучше — каникулы

или реструктуризация долга?

Закажите звонок юриста

Кредитные каникулы

Это отсрочка, которую банки предоставляют как по собственному желанию, так и по законодательству, исходя из норм № 106-ФЗ. Каникулы предоставляются на фоне ухудшения финансового положения должника: например, увольнение с работы.

Кредитные каникулы — это отсрочка, которая предоставляется на несколько месяцев. В этот период человек или не выплачивает взнос по кредиту в полном объеме, или выплачивает только проценты. Все варианты каникул, которые одобряет банк по собственному желанию, и по закону, сопровождаются начислением процентов.

Например, ипотечные каникулы стали доступны с 2019 года. Эта мера предусматривает возможность не выплачивать ипотеку в течение полугода. При этом кредитный договор продлевается на те же 6 месяцев, но никаких комиссий и доплат заемщик не платит. Но проценты по кредиту за время простоя — обязан платить.

Эта услуга подойдет людям, у которых сложилась критическая ситуация. У них нет денег, но такое положение временное.

Рефинансирование

Эта услуга предусматривает оформление нового кредита с целью объединить действующие ссуды и меньше переплачивать. Например, если вы сейчас выплачиваете кредиты под 15-17% годовых, а по рефинансированию можно платить под 11% годовых, то вам стоит рассмотреть предложение. В конечном итоге вы меньше переплатите.

Раньше рефинансировать кредиты предлагали практически все современные банки. Но сейчас, когда ставка ЦБ поднялась до 14%, получается, что кредиты, взятые еще в начале 2022 года, оформлены под более низкую ставку, чем те займы, которые предлагаются сейчас. Поэтому, увы, но 2022 год — это не подходящее время для рефинансирования.

К тому же следует помнить, что, как правило, банки требуют, чтобы у заемщиков была чистая кредитная история. Им важно, чтобы при этом количество объединяемых кредитов не превышало 5-7, и чтобы среди долгов отсутствовали микрозаймы.

Рефинансировать кредиты имеет смысл, если их много, если вы действительно много переплачиваете и если до конца погашения осталось не меньше полугода. Но также в период падения ставок имеет смысл рассмотреть и вопрос о рефинансировании ипотеки.

Хотите подать на банкротство,

но боитесь последствий?

Закажите консультацию эксперта

Обратиться в суд с исковым заявлением против банка

Этот вариант стоит опробовать, если банк отказывает вам в столь необходимых каникулах. В итоге вы получите судебное разбирательство, которое займет около полугода.

И в течение этого срока не нужно будет оплачивать ежемесячные платежи. Повод можно выбрать любой, что душе угодно. Вам важен сам факт судебного дела.

Обратиться в суд за реструктуризацией в рамках процедуры банкротства

Эта процедура позволит вам реструктуризировать все имеющиеся долги под минимальный процент — по ключевой ставке ЦБ, которая сейчас составляет 14% годовых. Вам придется подготовить план реструктуризации, понести некоторые расходы — на старте потребуется 25,3 тыс. рублей.

Процедура будет проходить через арбитражный суд. Вам будет предоставлен срок — 3 года, чтобы рассчитаться по всем долговым обязательствам хотя бы на 80%.

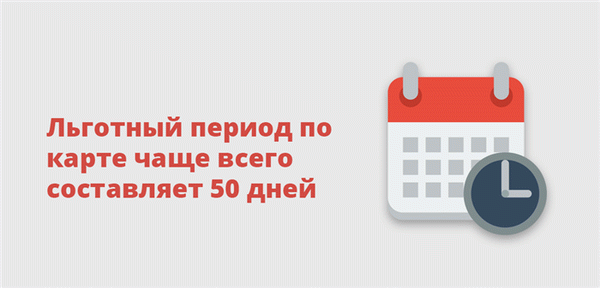

Не попасть в просрочку

Обычный грейс-период по карта составляет 50 дней. Такой период предоставляет, например, Сбербанк и Райффайзенбанк. Однако встречаются также предложения на рынке, когда льготный период составляет и 60 дней и даже дольше: в Газпромбанке он 62 дня.

Есть и карты со льготным периодом в 100 дней, такие предложения рекламирует Альфа-банк. Есть много факторов, которые учитывает банк, принимая решение о сроке грейс-периода и ставке по карте. Это доход заемщика, индивидуальный кредитный рейтинг, возраст и т.д.

Если вы не вернете деньги вовремя на карту, то будут проблемы.

Что такое минимальный платеж? Он платится ежемесячно и состоит из задолженности отчетного периода (обычно 3-10%) и процентов по кредиту. Уточнить его размер лучше в банке, но можно посчитать самостоятельно. Многие кредитные организации размещают на своих сайтах онлайн-калькулятор.

Если вы не только не вернули взятую с карты сумму, но и просрочили минимальный платеж, то ждите от банка санкций.

Просрочка минимального платежа по кредитной карте очень нежелательна! Банк будет действовать по схеме. Для начала будут всячески напоминать о необходимости внести деньги. Не пройдет и недели (как правило, через пять дней), как вам будут названивать сотрудники банка.

Попав на просрочку, вам придется заплатить и неустойку, и штраф. Внимательно читайте кредитный договор до подписания — там указан размер разового штрафа. Неустойка рассчитывается как процент от задолженности. Каждый день она будет капать.

Просрочка — это еще и подпорченная кредитная история. Информация о том, что вы просрочили выплату, попадет в бюро кредитных историй, и эти сведения будут в дальнейшем мешать получить кредит в банке. Одобрят кредит по повышенной ставке, поскольку вы показали себя как ненадежный заемщик.

Если вы держите свои деньги в банке, перед которым проштрафились, будьте готовы, что деньги могут списать в безакцептном порядке. Финансовое учреждение не будет бездействовать, глядя как вы спокойно расходуете средства. Такие действия банки применяют после долгой просрочки по кредитке — дней через 60.

Просрочка до 5 дней

Если у вас случилась просрочка кредита на 1 день, то такая просрочка будет считаться технической. В этом случае кредитные учреждения довольно лояльны. Если у вас хорошая кредитная история, банк пойдет вам навстречу, и вы сможете обойтись без санкций и штрафов.

Когда просрочка по выплате составляет 5 дней и более, то звонок из банка вам непременно поступит.

Как банк взыскивает задолженность

Если образовалась просрочка по кредитке, банк может взыскать ее несколькими способами.

Начинается все с обращения к клиенту от внутренней службы банка. На практике это бесконечные звонки и смс с напоминаниями. Под обзвон попадают также родственники, через которых банк может попытаться вас найти. На банковских форумах заемщики нередко пишут о том, что сотрудники кредитного учреждения также разыскивают должников через соцсети.

Звонить и писать родственникам банк не вправе, если они не являются поручителями или созаемщиками. Обсуждать с посторонними людьми, даже с супругами и родителями, кредит нельзя — это разглашения банковской тайны.

Если банку не удалось взыскать с вас долг, кредит передается коллекторам. Кредитное учреждение может:

- оставить за собой право взыскивать долг, лишь привлекая коллекторов для работы по кредиту — заключается агентский договор, в этом случае взыскателем по-прежнему останется банка;

- продать права на взыскание коллекторскому агентству по договору цессии, то есть переуступая права требования по кредиту.

И в том и в другом случае вас будут преследовать: разыскивать, часто звонить, напоминать. Однако деятельность коллекторов строго регулируется законом №230-ФЗ. Как защитить свои права, и как вообще запретить коллекторам с вами общаться, мы рассказали в этом материале.

Если ничего не помогает, коллекторы или банк идут в суд. С этой мерой большинство кредитных учреждений не спешит и подает только спустя 3-4 месяца после начала просрочки.

В эти месяцы сумма долга будет расти, пока требования кредитной организации не будут переданы в суд. При выдаче кредитной карты клиенты заключают кредитный договор с банком, заверяя его подписью, финансовое учреждение выигрывает дело без особых проблем. Чаще всего документы просто подают в мировой суд, и судья подписывает приказ на взыскание долга.

Дальше вас ждет исполнительное производство. Долг передадут службе судебных приставов. Что делают приставы, хорошо известно. Они запретят поездки за границу, наложат арест на имущество и применят прочие меры реагирования, предусмотренные законом об исполнительном производстве.

О том, как приставы списывают деньги со счетов и карты, сколько могут удерживать из зарплаты за долг по кредиту, мы рассказали в этой статье.

Разговор начистоту с банком

«Не могу погасить кредитную карту, что делать…», — довольно частый запрос в Интернете. Ответ однозначный. Если просрочил платеж по кредитной карте, не нужно выключать мобильный телефон и прятаться от банка дома или у друзей.

Это худшая из возможных тактик поведения. Не стесняйтесь заявить о проблемах, лучшая защита — это нападение. Если не можете сами, то привлеките юриста.

Договариваться нужно не с пустыми руками, а с документами. Это могут быть, например, медицинские справки. Вы или ваши близкие заболели, или вы лишились заработка, вас уволили из-за сокращения штата — берите справку с работы и из службы занятости. Есть шанс, что вы получите отсрочку от банка.

Другой вариант, как выпутаться из этой ситуации, — это пойти на реструктуризацию. Это означает заключение нового соглашения с банком. Да, вряд ли вам простят все просрочки, но вы можете добиться, что часть штрафов спишут.

Выгодный вариант — рефинансирование кредитной карты с просрочками. Рефинансирование можно получить в другом банке. Кредитное учреждение, которому вы задолжали, не одобрит рефинансирование.

Если у вас несколько кредитов, то рефинансирование позволяет объединить их в один и добиться уменьшение ежемесячного платежа. Таким образом, кредитное бремя снижается.

Просрочка платежа по кредитной карте Сбербанка

Сбербанк — крупнейший российский банк. У финансовой организации около 100 млн активных частных клиентов, однако условия не самые привлекательные.

По кредитке в Сбере размер неустойки — 0,1% в день (36,5% годовых). Также если вы допустите просрочку, вам повысят процент по карте. Он может вырасти до более 30%, а по карте Visa Gold годовая ставка вырастает с 23% до 36% при просрочке.

Копится просрочка по кредитке — что делать

Если вы знаете последствия, платить не можете, договориться с банком не получилось и дело дошло до суда, то проверьте сроки исковой давности. Кредитное учреждение может требовать долг только в течение 3 лет после последней оплаты по кредитке. Однако, учтите, что положение об исковой давности не применяется автоматически.

Вы должны будете в суде заявить о применении сроков исковой давности. Если не заявите, то и суд не будет учитывать их истечение.

Можно попробовать договориться и с приставами. Вам опять-таки понадобятся документы. Например, у вас пополнение в семье или родственник тяжело заболел.

Есть вариант — подать на банкротство. Банки редко возбуждают эту процедуру: как правило, только если надеются таким образом получить доступ к имуществу заемщика. Статус банкрота дается через упрощенную процедуру у МФЦ, или через суд.

Признать себя банкротом можно в Арбитражном суде или в МФЦ. Банкротство приведет к временному поражению вас в правах (например, несколько лет после его получения вы не сможете брать кредиты), но это лишь временные ограничения. Зато процедура позволит выйти из сложной жизненной ситуации без обязательств.

Если у вас копятся долги по карте, есть другие кредиты, а доходов не хватает, чтобы вносить платежи, не берите займы по поддельным справкам, не обманывайте приставов и суд. Есть легальный выход из долговой ямы — вы вправе подать на банкротство и списать долги по закону. Позвоните нашим консультантам, мы расскажем о процедуре и оценим, подходит ли ваша ситуация под требования закона №127-ФЗ.

Как рассчитывается задолженность по кредитным картам

Сервис Brobank.ru напоминает, что кредитные карты выпускаются с лимитом заемных средств — сумма, доступная для повседневных трат. Кредитка отличается от потребительского кредита тем, что при своевременном погашении задолженности ею можно пользоваться бесплатно, а в случае с кредитом клиент становится должником банка сразу после заключения договора.

- Как рассчитывается задолженность по кредитным картам

- Что будет, если не платить по кредитной карте

- Право банка на обращение к третьим лицам

- Право банка на обращение в суд

- Просрочка по кредитной карте Сбербанка

Льготный период (грейс-период) позволяет делать покупки за счет кредитных средств без уплаты процентов банку. В большинстве случаев его длительность составляет 50 дней. При совершении операций, не подпадающих под грейс-период, а также за его рамками, начинает действовать процентная ставка.

Общий долг по карте — сумма, которую клиент потратил по кредитной карте. Минимальный ежемесячный платеж — процент от суммы основного долга, который вносится в обязательном порядке.

Таким образом, чтобы не выйти на просрочку по карте, у клиента есть два варианта: погасить долг полностью или внести обязательный платеж. Если не выполнить ни одно из указанных требований, помимо годовой процентной ставки, банк начислит штраф и неустойку, что негативно скажется на кредитной истории клиента.

Право банка на обращение к третьим лицам

Пользование кредитным лимитом можно условно сравнить с потребительским кредитом, задолженность по которому погашается в соответствии с графиком платежей. Только в данном случае клиент минимальный ежемесячный платеж до определенной даты, которая указывается в отчете.

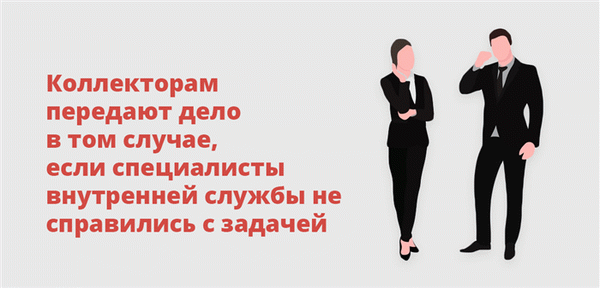

Если клиент в течение длительного времени не оплачивает задолженность по кредитной карте, на начальных этапах с ним работают специалисты внутренней службы взыскания банка. Подобные службы есть практически в каждом банке. Если такое взаимодействие не дает никакого результата, дело должника передается третьим лицам — специализированным агентствам по взысканию задолженности.

Работая в рамках агентского договора, коллекторы вправе взаимодействовать с клиентом любым не запрещенным действующим законодательством способом. В большинстве случаев их работа дает ожидаемый результат — должник принимается за исполнение своих обязательств перед банком.

Право банка на обращение в суд

Коллекторские агентства занимаются взысканием долгов по кредитным картам в течение определенного периода. Сколько именно времени продолжится работа с должником точно определить невозможно. В некоторых случаях долг взыскивается несколько лет, пока не истекут сроки исковой давности.

В наиболее сложных случаях кредитор прибегает к одному из вариантов: переуступает (продает) долг другой организации в рамках договора цессии или подает в отношении должника иск в суд. При этом сумма долга растет до того момента, пока кредитор не выдвигает исковые требования. К основному долгу и неустойке также могут быть добавлены расходы на судебное производство.

В юриспруденции такие расходы называются судебными издержками.

Если в процессе применения санкций банк не допустил ошибку, то суд примет его сторону. Между сторонами ранее был заключен договор, условия которого нарушил клиент (ответчик). Поэтому вероятность того, что суд не удовлетворит иск, минимальна.

По итогам судебного рассмотрения возбуждается исполнительное производство — стадия принудительного взыскания просроченной задолженности. На законных основаниях деньги и прочее имущество должника может быть арестовано, а затем взыскано в счет удовлетворения требований кредитора.