- В каких случаях применяется трехлетний срок владения для освобождения от НДФЛ при продаже квартиры

- Как уменьшить налог с продажи жилья

- Вычет расходов (разница между покупкой и продажей)

- Имущественный вычет при продаже квартиры

- Покупка и продажа недвижимости в одном году

- Как влияет кадастровая стоимость на размер налога

- С какой даты исчисляется срок владения жильем в отдельных случаях для определении налоговой базы при продаже

В Налоговом кодексе РФ есть понятие «минимальный срок владения имуществом». Если вы владеете недвижимостью дольше минимального срока, то вы не должны платить налог с ее продажи.

Законодательством установлены два минимальных срока для безналоговой продажи – 3 года и 5 лет. Срок зависит от того, как и когда получена недвижимость.

Проверить, облагается ли налогом ваша сделка можно с услугой «Налоговый консьерж».

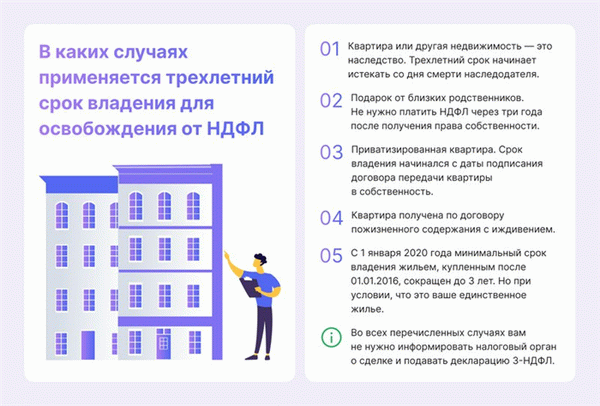

В каких случаях применяется трехлетний срок владения для освобождения от НДФЛ при продаже квартиры

- Квартира или другая недвижимость – это наследство. Трехлетний срок начинает истекать со дня смерти наследодателя.

Например, в марте 2020 года вы получили в наследство земельный участок. Без уплаты налога вы можете продать участок в любой момент, начиная с апреля 2025 года.

- Подарок от близких родственников. Не нужно платить НДФЛ через три года после получения права собственности.

Например, 19 февраля 2020 года родная сестра подарила вам комнату в коммунальной квартире. Если продадите ее после 20 февраля 2025 года, то вправе не платить НДФЛ, так как комната получена в подарок от близкого родственника.

- Приватизированная квартира. Допустим, в феврале 2022 года вы продали квартиру, которую приватизировали в январе 2019 года. Срок владения начинался с даты подписания договора передачи квартиры в собственность. С момента приватизации прошло больше трех лет, значит, по закону, вы освобождены от НДФЛ при продаже квартиры.

- Квартира получена по договору пожизненного содержания с иждивением. Пример. Вы заключили договор ренты и пожизненного содержания с иждивением с пожилой соседкой. Ежемесячно вы выплачивали ей ренту. После того как соседка скончалась, вы на законных основаниях стали собственником ее квартиры. Через три года после регистрации права собственности продажа квартиры будет без налога.

- С 1 января 2020 года минимальный срок владения жильем, купленным после 01.01.2016, сокращен до 3 лет. Но при условии, что это ваше единственное жилье. То есть, на момент совершения сделки в вашей собственности нет еще одной квартиры.

Если вы продаете первую квартиру в течение 90 дней после покупки второй квартиры, то минимальный срок владения первой квартирой составляет 3 года.

Пример. В мае 2019 года вы купили первую квартиру. В марте 2022 года покупаете вторую квартиру.

Чтобы продать первую квартиру без налога, сделать это нужно, начиная с марта 2022 года в течение 90 дней с момента покупки второй квартиры. В этом случае минимальный срок владения первой квартирой будет составлять 3 года, несмотря на то, что на момент продажи это было не единственное ваше жилье.

Выше указанные условия для безналоговой продажи через три года распространяются как на жилое помещение, так и на земельный участок под ним.

Во всех перечисленных случаях вам не нужно информировать налоговый орган о сделке и подавать декларацию 3-НДФЛ.

Для всех остальных случаев действует пятилетний срок. То есть тот, кто купил недвижимость, а потом ее продал, сможет сэкономить на налогах только по истечении пятилетнего периода. Это правило действует с 01.01.2016 года и касается жилья, купленного после этой даты.

Если жилье было куплено до 1 января 2016 года, то минимальный срок владения для безналоговой продажи составлял три года. На сегодняшний день это правило утратило свою актуальность, так как 3 года уже прошло.

Как уменьшить налог с продажи жилья

Если вы продали недвижимость до истечения минимального срока владения, то обязаны заплатить налоги. Законодательством РФ предусмотрены налоговые льготы, уменьшающие налоговую базу – сумму, которую вам заплатили за квартиру.

Есть два способа, с помощью которых можно существенно, а иногда и до нуля, снизить налоговую нагрузку. Главное – правильно выбрать и применить вид льготы.

Вычет расходов (разница между покупкой и продажей)

Налоговая льгота подразумевает, что 13% уплачивается не со всей суммы, полученной вами по договору купли-продажи, а за вычетом расходов на приобретение этой недвижимости. Чтобы воспользоваться этим способом, нужно документально подтвердить расходы на покупку жилья.

Пример 1. В 2021 году вы купили квартиру за 2 млн рублей, а в 2022 продали за 5 млн. В 2025 году вам надлежит подать в ИФНС декларацию и уплатить налог.

Все документы, подтверждающие покупку и оплату, у вас имеются. А значит, вы вправе воспользоваться вычетом расходов: из 5 млн (доход) вычитаем 2 млн (расход). На следующий год после продажи квартиры нужно заплатить налог с полученной разницы в 3 млн рублей: 13% * 3 млн = 390 тыс.

рублей.

В 2021 году вы купили земельный участок за 3 млн рублей, а в 2022 году продали его за 2,8 млн. Так как продажная стоимость была меньше покупной, то вы освобождены от уплаты налога.

После покупки и продажи недвижимости обязательно сохраняйте документы: договоры, платежки, чеки. Копии этих документов необходимо будет предоставить в налоговую инспекцию вместе с декларацией 3-НДФЛ.

Если какой-то документ утерян, его можно восстановить. Налоговые консультанты НДФЛка.ру подскажут, как это сделать, а также помогут решить все остальные вопросы.

Имущественный вычет при продаже квартиры

Если расходов на приобретение недвижимости не было, то разницу брать не из чего. Это бывает тогда, когда недвижимость была получена в наследство, подарена или приватизирована.

Наследники вправе получить налоговый вычет с расходов, понесенных наследодателем при покупке жилья, если сам наследодатель при жизни не воспользовался таким правом.

Для таких случаев законодательством предусмотрен имущественный налоговый вычет в размере 1 млн рублей. Применив его, вы снижаете сумму продажи на 1 млн рублей и с полученной разницы платите налог.

Пример. Вы продали приватизированное жилье за 2 млн рублей. Вы не тратили деньги на его приобретение. Но вы можете использовать имущественный вычет при продаже квартиры в 1 млн. рублей. НДФЛ к уплате = 130 тыс. рублей (2 млн — 1 млн) * 13%.

Доход от продажи долевой собственности облагается НДФЛ по общим правилам. Но есть нюансы и даже преимущества у продавцов долевой собственности. Об этом мы подробно рассказали в нашей статье «Налог на доход от продажи доли в квартире».

Покупка и продажа недвижимости в одном году

Распространены ситуации, когда в календарном году продается одна квартира, а следом покупается другая.

Если вы еще ни разу не воспользовались имущественным вычетом при покупке квартиры или у вас есть остаток вычета от предыдущей покупки, вы можете применить два вычета одновременно.

Пример из практики налоговых экспертов онлайн-сервиса НДФЛка.ру

Оксане Д. достался в наследство дом, и в 2022 году она продала его за 3 млн. рублей. В том же году она купила квартиру за 4 млн. рублей. Какие можно применить способы для уменьшения налога с продажи?

Эксперт внимательно изучил все представленные документы и разъяснил клиенту следующее. На продажу квартиры Оксана получает имущественный вычет на 1 млн рублей, а при покупке квартиры – имущественный вычет на 2 млн рублей. Так как обе сделки прошли в одном году, они учитываются в одной декларации 3-НДФЛ.

Специалист сделал расчет НДФЛ и заполнил налоговую декларацию. Итог: в 2022 году клиент должен будет заплатить: 3 млн (стоимость дома) – 1 млн (вычет при продаже дома) – 2 млн (вычет за покупку квартиры) = 0. Таким образом, налоговая нагрузка снижена до 0.

Что важно знать при расчете налога и декларировании дохода

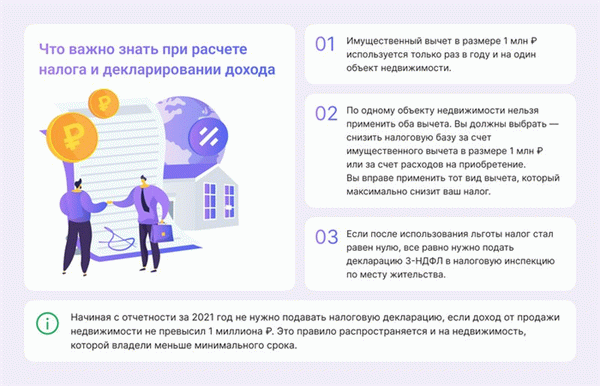

- Имущественный вычет в размере 1 млн рублей используется только раз в году и на один объект недвижимости. Если в одном календарном году вы продаете несколько квартир, уменьшить налог с продажи за счет имущественного вычета можно только по одной из них.

Пример. В 2021 году вы получили в наследство квартиру и дом. В 2022 году продали дом за 3 млн и квартиру за 2 млн. Так как ни один из объектов недвижимости вы не покупали, и расходов на их приобретение у вас не было, в 2025 году при подготовке 3-НДФЛ используйте имущественный вычет.

Но имейте в виду – применить вычет можно только к одному объекту. Налог с продажи квартиры и дома по наследству = 520 тыс. рублей: 13% * (3 млн + 2 млн – 1 млн).

У вас может быть ситуация, отличная от нашего примера. Например, вы продаете две квартиры и имеете на руках все документы, или документы сохранились только на одну квартиру. А может случиться так, что у вас нет документов ни на что.

В любом случае вы можете связаться с нашими налоговыми экспертами и получить консультацию о том, как не платить налог с продажи квартиры или как снизить налоговую нагрузку.

- По одному объекту недвижимости нельзя применить оба вычета. Вы должны выбрать – снизить налоговую базу за счет имущественного вычета в размере 1 млн рублей или за счет расходов на приобретение. Вы вправе применить тот вид вычета, который максимально снизит ваш налог.

Пример из практики налоговых экспертов онлайн-сервиса НДФЛка.ру

Наш постоянный клиент Сергей Г. купил квартиру в 2021 году за 3 млн рублей, а в 2022 году продал ее за 3,5 млн. рублей.

Имущественный вычет на покупку жилья он уже получил. В 2025 году Сергей должен подать декларацию и заплатить налог с продажи квартиры. Клиент обратился к личному консультанту с просьбой рассчитать НДФЛ по более выгодной для него схеме.

Внимательно изучив документы, эксперт пришел к выводу, что все документы в порядке. Далее специалист рассчитал налог и представил клиенту более выгодный вариант — вычет затрат на приобретение. Налог берется с разницы между стоимостью покупки и стоимостью продажи: 13% * (3,5 млн – 3 млн) = 65 тыс. рублей.

Если бы клиент выбрал вариант с применением имущественного вычета, то налог с продажи квартиры в 2021 году был бы гораздо выше: (3,5 млн — 1 млн) * 13% = 325 тыс. рублей.

- Если после использования льготы налог стал равен нулю, все равно нужно подать декларацию 3-НДФЛ в налоговую инспекцию по месту жительства. В декларации отражается доход от продажи и расчет налога. Только этот документ будет подтверждением того, что вы законно не платите налог с продажи квартиры.

Начиная с отчетности за 2021 год не нужно подавать налоговую декларацию, если доход от продажи недвижимости не превысил 1 миллиона рублей. Вопрос — нужно ли платить налог с продажи такой квартиры также отпадает. Это правило распространяется и на недвижимость, которой владели меньше минимального срока.

Как влияет кадастровая стоимость на размер налога

Если вы продаете жилье, купленное после 01.01.2016 года, то при расчете НДФЛ нужно смотреть стоимость, указанную в Кадастре недвижимости на 1 января года совершения сделки.

Сравнивается сумма по договору купли-продажи и 70% кадастровой стоимости. Налог платится с большей суммы.

Например, стоимость квартиры по договору – 4 млн рублей. Кадастровая стоимость составляет 6 млн рублей, умножаем ее на понижающий коэффициент и получаем 4,2 млн рублей (6 млн * 70%). НДФЛ к уплате = 546 тыс. рублей (4.2 млн * 13%).

Например, недвижимость продают за 5 млн рублей. Кадастровая стоимость – 6 млн рублей, с понижающим коэффициентом – 4,2 млн рублей (6 млн * 13%). Налог с продажи квартиры считаем с большей суммы: (5 млн * 13%) = 650 тыс. рублей.

С какой даты исчисляется срок владения жильем в отдельных случаях для определении налоговой базы при продаже

- Срок владения самостоятельно построенным домом начинается с момента государственной регистрации права на дом.

- Если подписан договор с жилищно-строительным кооперативом, срок владения начинается тогда, когда полностью выплачен паевой взнос. То есть при продаже имеет значение только дата полной оплаты.

- Если вы получили жилье от государства после переселения из аварийного жилья, срок владения считается с момента регистрации нового жилья.

- Если вам досталось жилье через суд, срок владения начинается с момента вступления решения суда в законную силу.

- Если подписан договор ДУ в строительстве, то срок владения отсчитывается с момента полной оплаты жилья. Дата регистрации права собственности значения не имеет. Это же правило распространяется на жилье, полученное по договору уступки права требования.