- Как формируются дивиденды

- Процесс принятия решения о дивидендных выплатах

- Оптимальное время покупки дивидендных бумаг

- Режим «Т+2» и дивидендный гэп

- Стратегии заработка на дивидендных акциях

- Сроки проведения дивидендных платежей

- Кто и куда перечисляет дивиденды

- Частота дивидендных платежей

- Дивидендная доходность и дивидендная политика

Дивиденды — это периодические выплаты акционерам части полученной предприятием прибыли. Вкладываясь в акции, инвестор приобретает право на получение дивидендов по ним до тех пор, пока остается собственником этих бумаг. Компания распределяет чистую прибыль между акционерами в соответствии с размером их долей в корпоративном капитале.

Чем большее число акций находится в распоряжении инвестора, тем большую часть прибыли ему выплачивают и тем больший доход по акциям он получает.

Как формируются дивиденды

Фонд, из которого выплачиваются дивиденды, формируется исключительно на базе чистой прибыли фирмы. Если она зафиксировала убытки, рассчитывать на дивидендные бонусы не стоит. Как правило, если год получился убыточным, поощрение акционеров не проводится.

И не имеет значения, обыкновенные или привилегированные акции у инвестора в собственности. Дивидендные платежи — это право компании, но не обязанность. В этом состоит отличие дивидендов от процентов по банковскому вкладу: они не гарантированы, для них необходимо, чтобы эмитент закрыл год в плюс.

Однако случаются исключения. В некоторых ситуациях, даже если год оказался убыточным, топ-менеджмент может решить поощрить акционеров нераспределенной прибылью прошлых лет или даже взять заем. Кроме того, на дивиденды может быть израсходован доход, принесенный не основным бизнесом организации, к примеру, на них может быть потрачен профит, образовавшийся при переоценке валютных ценностей.

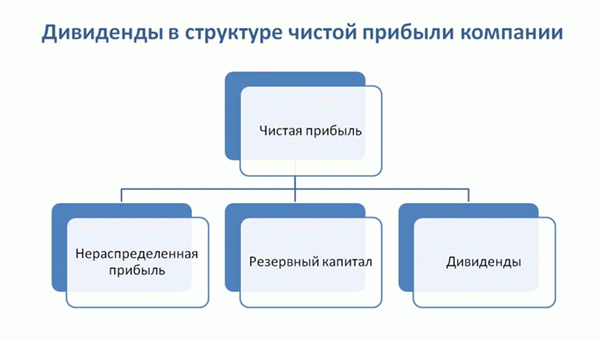

Приобретенная предприятием прибыль используется тремя способами: реинвестируется в бизнес, пополняет резерв и (или) направляется держателям акций. Доля, направляемая на повторное инвестирование в собственные проекты, представляет собой упомянутую выше нераспределенную прибыль.

Размер распределяемой между акционерами доли доходов компании определяется ее уставом и проспектом эмиссии ценных бумаг. Эти документы могут содержать обязательство организации направлять фиксированную часть своего дохода на дивиденды по привилегированным акциям. Это единственный случай, когда предприятие именно обязано заплатить дивиденды при наличии прибыли за год.

Если оно нарушает обязательство, владелец привилегированных акций вправе истребовать невыплаченную сумму через суд. Во всех остальных ситуациях начисление дивидендов — это жест доброй воли фирмы, знак ее заинтересованности в акционерах, поддержание репутации и желание повысить инвестиционную привлекательность корпоративных ценных бумаг.

Процесс принятия решения о дивидендных выплатах

За исключением случая с фиксацией платежей по привилегированным акциям, решение о необходимости дивидендных выплат, их размере и дате закрытия реестра (т.н. дивидендная отсечка) принимается руководством организации, ее советом директоров. Принятое решение дополнительно утверждается в рамках общего собрания акционеров — очередного или внеочередного.

В российской бизнес-практике это значит, что определение сроков и размера платежей является прерогативой держателей контрольного пакета акций. От лица всех акционеров они решают, как использовать деньги компании: финансировать реализацию новых проектов, инвестировать во что-либо или перевести дольщикам.

Главы организации выносят на рассмотрение общего собрания акционеров размер дивидендов. Собрание может уменьшить предлагаемую сумму, но не увеличить ее. Собственники бизнеса обычно заинтересованы в получении денег не меньше остальных, поэтому большинство отечественных компаний практикует дивиденды.

Оптимальное время покупки дивидендных бумаг

Вопреки расхожему мнению, чтобы получить дивиденды по акции, вовсе не обязательно быть ее собственником на протяжении всего года. Для участников рынка, рассчитывающих заработать на поощрении акционеров, ключевой точкой является дата закрытия реестра — отсечка. Это финальный день определения списка держателей акций, обладающих правом на дивидендные бонусы.

Достаточно уложиться в срок, войти в этот перечень и владеть акцией до закрытия реестра. Даже если на следующий за датой отсечки день инвестор продаст недавно купленные акции, он все равно получит по ним дивиденды.

После принятия решения о выплатах держателям акций его итоги публикуются на корпоративном интернет-портале или на каких-либо общедоступных ресурсах. После такой публикации выплат можно требовать даже через суд. Гарантия получения платежей немедленно сказывается на рыночной цене акций — котировки растут.

Приобретать их в этот момент из соображений спекулятивной наживы уже поздновато. Лучше совершить покупку в промежутке между выдачей рекомендаций советом директоров и днем проведения общего собрания акционеров или еще ранее. Опытные трейдеры стараются следить за финансовыми отчетами компаний, самостоятельно прикидывать предполагаемые суммы дивидендов и приобретать акции заблаговременно, пользуясь любыми удобными просадками в цене.

Режим «Т+2» и дивидендный гэп

Инвесторам, желающим быстро заработать на дивидендных бумагах и тут же избавиться от них, необходимо учитывать 2 важных факта:

- на Московской бирже установлен режим расчетов «Т+2»;

- рынок всегда закладывает в цену акций ожидаемые дивиденды.

Согласно законодательству, дата отсечки должна находиться в определенном промежутке: 10 дней до общего собрания акционеров — 20 дней после. Дивидендные платежи получат лишь те собственники бумаг, которые попадут в итоговый реестр. Покупатели акций, внесенные в реестр собственников уже после отсечки, не получат ничего за текущий отчетный период и смогут рассчитывать лишь на последующие поощрения.

На Мосбирже торги проходят по режиму «Т+2»: поставка приобретенной инвестором бумаги происходит не в день совершения сделки, а с задержкой в 2 рабочих дня. Дополнительное время уходит на расчетные и клиринговые процедуры. Поэтому чтобы получить дивидендную выплату, инвестор должен выкупить акцию не позднее, чем за 2 рабочих дня до отсечки.

Рыночная цена бумаг формируется ожиданиями участников торгов, поэтому до даты отсечки акции торгуются по цене, в которую заложена грядущая выплата, после же отсечки их стоимость сразу уменьшается — приблизительно на размер дивидендов. Подобное явление называется дивидендным гэпом — резким разрывом на биржевом графике. Спустя какое-то время цены, вероятно, вернутся к прежним значениям, дивидендный гэп закроется.

Однако сколько времени на это уйдет — день, два или год, — сказать точно невозможно.

Стратегии заработка на дивидендных акциях

Наиболее популярными стратегиями, связанными с инвестициями в дивидендные бумаги, являются:

- Приобретение акций после выдачи руководством компании рекомендаций о размере дивидендов. Продажа сразу после дня отсечки, невзирая на падение котировок. По оценкам экспертов, рассмотренный вариант максимально выгодный.

- Выкуп акций строго за 2 рабочих дня до даты отсечки. Сброс их сразу после даты отсечки. Сторонники этой стратегии ставят на то, что просадка в гэпе будет не столь велика, как платеж по дивидендам, и им удастся оперативно зафиксировать небольшой профит.

- Покупка акций после выдачи руководством рекомендаций о дивидендах. Удержание их до момента закрытия гэпа и уже потом — продажа.

- Отказ от идеи получения дивидендов и выкуп акций на дне дивидендного гэпа. Их продажа после восстановления котировок. Стратегия рассчитывает на быстрое закрытие гэпа.

Краткосрочные вложения в дивидендные активы — это всегда риск не получить ожидаемую выгоду. Наиболее прогнозируемый результат гарантирован только на среднесрочном и долгосрочном горизонте.

Сроки проведения дивидендных платежей

Законодательством строго определены сроки проведения дивидендных платежей:

- не больше 10 рабочих дней после даты отсечки — для переводов на счета номинальных держателей (депозитариев) и доверительных управляющих;

- не больше 25 рабочих дней от той же даты — для переводов на счета прочих акционеров.

Санкции за нарушение сроков не предусмотрены. Однако эмитенты стараются соблюдать сроки во избежание судебных исков от акционеров с требованием выплат дивидендов и процентов за использование задержанных к переводу средств.

Кто и куда перечисляет дивиденды

Эмитент самостоятельно или путем выдачи поручения своему регистратору, ведущему реестр держателей акций, переводит дивидендный платеж на счет депозитария. Тот, в свою очередь, перечисляет полученные средства депонентам. Деньги сначала поступают на счет брокера, а после — на торговый счет его клиента — держателя бумаг.

Иногда при наличии соответствующей договоренности брокер переводит средства не на торговый счет клиента, а на указанный им расчетный счет в банке.

Дивидендный доход подлежит налогообложению. Чаще всего налоговым агентом выступает брокер, он удерживает сумму налога перед переводом дивидендов клиенту — и тот считается уже выполнившим свои налоговые обязательства. Подробнее о процедурах налогообложения мы рассказываем здесь.

Частота дивидендных платежей

Обычно дивиденды выплачиваются раз в год. Руководство организации, если это не противоречит ее уставу, может назначать и проводить промежуточные выплаты — платить дивиденды ежеквартально или раз в полгода. Иностранные бренды иногда практикуют и более частые платежи.

В России же частота платежей ограничена кварталом, потому что финансовые отчеты формируются поквартально.

Дивидендная доходность и дивидендная политика

Для понимания целесообразности покупки тех или иных акций и сравнения их друг с другом рассчитывается дивидендная доходность. Для этого сумма ежегодных дивидендных платежей делится на цену приобретаемой бумаги и умножается на 100%. Так, если по итогам года фирма выплатила по 8 рублей на акцию, а стоимость бумаг на момент приобретения инвестором равнялась 125 рублям, дивидендная доходность составила 6,4% годовых.

Однако знания дивидендной доходности недостаточно для прогнозирования, ведь полученный ранее акционерами доход — это лишь ориентир на будущее. Для более четкого понимания необходимо ознакомиться с дивидендной политикой организации — набором правил, по которым она распределяет свою прибыль между акционерами. Но и политику компании не стоит считать незыблемой.

К тому же, она бывает выражена витиеватыми формулировками, не дающими конкретики.