- Зачем составлять акт приёма-передачи

- Процедура приёма-передачи

- Форма документа

- Пошаговая инструкция по заполнению формы

- Акт о приеме-передаче оборудования в монтаж по форме ОС-15

- Акт о выявленных дефектах оборудования по форме ОС-16

- Принятие к учету и ввод в эксплуатацию ОС

- Особенности документального оформления

- Акт о приеме-передаче объекта основных средств

- Инвентарная карточка учета объекта основных средств

- Прочие операции по учету ОС

- Накладная на внутреннее перемещение объектов основных средств по форме ОС-2

- Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме ОС-3

- Выбытие ОС

В соответствии с положениями Приказа Минфина основными средствами признаётся всё имущество организации, отвечающее её основному направлению деятельности. Это может быть:

- различное технически сложное оборудование;

- инструменты, которыми предприятие пользуется для выполнения работ и предоставления услуг;

- транспортные средства, используемые предприятием;

- здания, строения, используемые организациями для осуществления их деятельности;

- сельскохозяйственные объекты (культуры растений, скот).

Форма ОС-1 подойдёт для приёма-передачи любых объектов, относящихся к основным средствам предприятия, за исключением сооружений и зданий.

Зачем составлять акт приёма-передачи

Акт приёма-передачи объекта является приложением к основному договору, по которому контрагенты передают объекты. Документ будет в подробностях содержать всю информацию о передаваемом объекте и о предметах, следующих за ним. Это могут быть какие-то его составные части, необходимые для эксплуатации объекта, или техническая документация.

На бумаге также будет зафиксирована стоимость передаваемого объекта на момент передачи.

Акт приёма-передачи является основанием для снятия объекта с учёта одного предприятия и постановки на учёт другого. Без постановки средства на баланс его нельзя будет ввести в эксплуатацию. Списывая объект с учёта, предприятие уменьшает свою налогооблагаемую базу.

Поэтому такой сделкой может заинтересоваться налоговый орган. Списывать объекты с баланса без определённых причин нельзя.

Процедура приёма-передачи

Так как приём-передача основного средства – это значимое для обеих сторон договора юридическое событие, сам процесс проходит в присутствии комиссии. В комиссию входят представители обеих сторон. В случае передачи технически сложного оборудования, имеет смысл пригласить стороннего эксперта.

Рядовые сотрудники организаций не всегда имеют представление о сложных объектах и не смогут оценить его состояние на момент передачи.

Форма документа

Как уже было сказано выше, для приёма-передачи большинства видов основных средств организации подойдёт разработанная Госкомстатом форма ОС-1. Она содержит в себе все необходимые для правильного проведения процедуры моменты и положения. Закон не обязывает предприятия пользоваться именно этой формой документа, организация может разработать собственный фирменный бланк приёма-передачи.

Однако, в этом нет совершенно никакой необходимости. Рекомендуется пользоваться именно формой ОС-1. Бланк можно заполнить на компьютере или же шариковой ручкой.

Пошаговая инструкция по заполнению формы

Форма состоит из трёх страниц. Разберем процесс составления с самого начала, с шапки документа. Первым делом необходимо заполнить строки, подтверждающие утверждение настоящего документа руководителями организаций контрагентов. Указывается должность, ФИО руководителя и дата утверждения.

Далее по документу указываем всю необходимую информацию о контрагентах:

- наименование организаций;

- юридический адрес;

- контактный телефон;

- номер расчётного счёта предприятия.

Последним пунктом в шапке формы будет отметка о документе, на основании которого основные средства передаются-принимаются. Указываем реквизиты соглашения.

Эта часть документа должна выглядеть следующим образом:

Далее переходим к вводной части документа, располагающейся на этой же странице. Присваиваем настоящему акту номер и записываем дату его составления. Затем следует указать учётную информацию о передаваемом объекте:

- дата постановки на учёт и дата снятия с учёта объекта;

- его инвентарный и заводской номер;

- номер счёта, по которому производятся действия с объектом;

- номер амортизационной группы объекта;

- полное наименование объекта;

- фактическое местонахождение объекта;

- наименования предприятия-изготовителя.

Если объект находится в долевом владении нескольких собственников, об этом также делается отметка.

Переходим к заполнению второй страницы формы ОС-1. Вторая страница содержит в себе три информативные таблицы, содержащие данные об объекте основных средств.

В первой таблице указываем:

- даты выпуска, ввода в эксплуатацию и последнего кап. ремонта объекта;

- сроки его использования;

- суммы амортизации и стоимость приобретения.

Во второй таблице указывается изначальная стоимость объекта, срок эксплуатации и способ начисления амортизации.

Третья таблица несёт в себе информацию о содержании в объекте различных драг. металлов. Если таковых в объекте не имеется, пропускаем таблицу.

Под таблицами также можно будет указать дополнительную информацию об объекте, которую члены комиссии посчитают необходимой для внесения в акт. На этом вторая страница документа закончена. Переходим к третьей.

Третья страница начинается с данных о проведённых членами комиссии испытаниях. Отмечаем соответствует ли объект тех. условиям и требуются ли ему какие-то доработки. Есть имеются нарекания, они подробно излагаются в полях ниже. Комиссия делает своё заключение относительно общего состояния объекта, наличия у него каких-то дефектов, недочётов и т. д.

После вынесения вердикта комиссии, указываем все приложения к настоящему документу (например, акт о проведении испытаний) и переходим к его подписанию. В акте должны расписаться все члены комиссии. Они своими подписями заверяют заключение о тех. состоянии объекта.

Ниже по документу представители организаций подтверждают факт приёма-передачи объекта. Здесь указывается их должность на предприятии, ФИО и официальная бумага, наделяющая полномочиями на подписание таких документов. Также утверждается факт списания объекта с учёта предприятия и постановки его на учёт у принимающей стороны.

Последними в документе свои подписи ставят главные бухгалтеры обеих предприятий. Подписанный акт приёма-передачи основных средств будет являться основанием для списания средства с баланса и его постановки на учёт в новой организации.

Акт о приеме-передаче оборудования в монтаж по форме ОС-15

Акт о приеме-передаче оборудования в монтаж оформляется при передаче оборудования в монтаж, который может быть выполнен как подрядным способом,так и хозяйственным способом.

Составляется данный акт в 2-х экземплярах приемочной комиссией:

- один экземпляр передается в бухгалтерию;

- второй экземпляр забирает подрядчик, выполняющий монтаж оборудования.

Если монтаж осуществляется подрядной организацией, осуществляющей поставку оборудования, то Акт о приеме-передаче оборудования в монтаж (форма ОС-15) не составляется. В таком случае оборудование в монтаж передается подрядчику по Акту о приеме (поступлении) оборудования (форма ОС-14). При этом подрядчик:

- должен входить в приемочную комиссию;

- расписывается в Акте о приеме (поступлении) оборудования (форма ОС-14) и забирает себе его копию с пометкой «на ответственное хранение».

В 1С печатная форма Акт о приеме-передаче оборудования в монтаж (форма ОС-15) при подрядном способе формируется из документа Передача оборудования в монтаж. PDF

По результатам монтажа оформляется:

- Акт о приеме передачи объекта основных средств – если объект ОС готов к эксплуатации;

- Акт о выявленных дефектах оборудования – если обнаружены дефекты и объект не пригоден к эксплуатации.

Акт о выявленных дефектах оборудования по форме ОС-16

Акт о выявленных дефектах оборудования оформляется, если выявлены дефекты:

- во время приема оборудования;

- в процессе монтажа, наладки;

- по результатам испытаний;

- в процессе использования, по результатам контроля.

Акт составляется в количестве, равном заинтересованным участникам. Например, экземпляр для организации, подрядчика, изготовителя, перевозчика и т.д.. Он подписывается представителем с каждой стороны.

В акте должны быть указаны:

- выявленные дефекты;

- мероприятия (работы) по их устранению;

- исполнители;

- сроки исполнения.

В 1С печатная форма Акт о выявленных дефектах оборудования (форма ОС-16) не реализована.

Принятие к учету и ввод в эксплуатацию ОС

Особенности документального оформления

При поступлении ОС поставщик составляет документы в зависимости от квалификации ОС у себя в учете:

- если объект ОС учитывается поставщиком как товар, то как правило отгрузка осуществляется по обычной товарной накладной, например, по форме ТОРГ-12;

- если осуществляется передача объекта ОС, бывшего в употреблении, то как правило составляется акт о приеме передачи объекта ОС, который будет являться первичным документом при принятии к учету объекта в состав ОС.

Также для учета дополнительных затрат, связанных с поступлением ОС и доведением их до рабочего состояния, должны быть в наличии правильно оформленные первичные документы, например, акты на оказание услуг, бухгалтерские справки и др. (п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 1 ст. 252 НК РФ).

Объекты, удовлетворяющие критериям ОС, принимаются к учету в качестве основных средств (п. 4 ПБУ 06/01).

Следовательно, все объекты не требующие монтажа и пригодные к использованию в деятельности организации или объекты ОС, предназначенные для запаса, должны быть приняты к учету в состав основных средств при поступлении их в организацию (п. 39 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н, п.

4 ПБУ 06/01, Письмо Минфина от 18.04.2007 N 03-05-06-01/33, Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

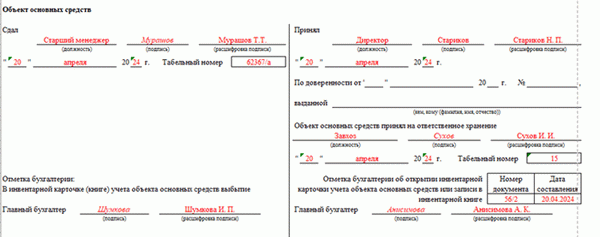

Акт о приеме-передаче объекта основных средств

Акт о приеме-передаче объекта основных средств формируется при принятии к учету внеоборотных активов в качестве ОС и вводе их в эксплуатацию:

- для объектов не требующих монтажа — в момент поступления объекта ОС;

- для объектов требующих монтажа – после приема объекта из монтажа и сдачи его в эксплуатацию.

- передающей стороной при передаче ОС бывшего в эксплуатации в двух экземплярах — для передающей и получающей стороны. Акт утверждается руководителями обеих организаций;

- принимающей стороной при принятии к учету ОС в одном экземпляре, если

- происходит реализация объекта в качестве товара другой организацией в результате торговой деятельности;

- ОС создается для собственных нужд.

К акту должна прилагаться вся техническая документация по объекту ОС.

Существует несколько унифицированных форм акта о приеме-передачи объекта основных средств:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1);

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б);

В 1С печатный бланк Акт о приеме-передаче объекта основных средств формируется только по форме ОС-1 из документа Поступление (акт, накладная) и документа Принятие к учету. PDF

Инвентарная карточка учета объекта основных средств

Учет ОС ведется по инвентарным карточкам, которые заводятся на каждый объект. В инвентарной карточке отражаются все операции,осуществляемые с объектом ОС с момента принятия его в состав ОС (п. 12, п. 13 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н)

Инвентарная карточка учета объекта основных средств используется для учета наличия и движения основных средств.

Оформляется в единственном экземпляре на основании первичных передаточных документов. В последующем в карточке отражаются данные на основании первичных документов:

- о перемещении объектов ОС;

- об изменении параметров учета ОС (стоимости, срока полезного использования и прочего) при модернизации, ремонте и т.д.;

- выбытии ОС.

Существует несколько форм инвентарной карточки учета основных средств:

- Инвентарная карточка учета объекта основных средств (форма ОС-6) – для учета одного объекта ОС;

- Инвентарная карточка группового учета объектов основных средств (форма ОС-6а) – для группового учета однотипных объектов ОС, оформляется на

- однотипные объекты ОС, имеющие одну техническую характеристику и одинаковую стоимость;

- все объекты ОС, поступившие в эксплуатацию по одному производственно-хозяйственному назначению в рамках одного календарного месяца.

В 1С печатный бланк Инвентарной карточки формируется только по форме ОС-6 PDF из справочника Основные средства.

Прочие операции по учету ОС

Накладная на внутреннее перемещение объектов основных средств по форме ОС-2

Накладная на внутреннее перемещение объектов основных средств применяется для оформления изменения местонахождения ОС в пределах организации, а также при смене материально-ответственного лица.

Оформляется материально-ответственным лицом, передающим объект основных средств в трех экземплярах:

- первый экземпляр передается в бухгалтерию;

- второй передается материально-ответственному лицу, получателю объекта ОС;

- третий экземпляр остается у материально-ответственного лица, сдатчика объекта ОС.

Подписывается материально-ответственными лицами.

В 1С печатный бланк Накладной на внутреннее перемещение по форме ОС-2 формируется из документа Перемещение ОС . PDF

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме ОС-3

Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых объектов ОС применяется для оформления приема-сдачи объектов из ремонта, модернизации, реконструкции.

Оформляется в зависимости от способа выполнения ремонта, реконструкции, модернизации ОС:

- в одном экземпляре, если работы выполнены хозяйственным способом;

- в двух экземплярах, если работы выполнены подрядным способом.

Подписывается приемной комиссией (уполномоченным лицом на приемку объектов ОС) и представителем (подрядчика, подразделения) осуществляющего ремонт, модернизацию или реконструкцию объектов ОС.

Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых ОС утверждается руководителями организации-получателя или уполномоченным лицом.

В 1С печатная форма Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых объектов ОС (форма ОС-3) не реализована.

Выбытие ОС