- Справка для сотрудников

- Сроки сдачи годового отчета

- Правила заполнения приложения к расчету 6-НДФЛ

- Шаг 1. Вводная часть и сведения о физическом лице — получателе дохода (раздел № 1)

- Шаг 2. Общие суммы дохода, налога и вычета (разделы № 2, 3, 4)

- Шаг 3. Приложение. Сведения о доходах и вычетах по месяцам

- Информация для справки: коды доходов и вычетов

- Справка 2 НДФЛ 2022 год: новая форма

Включенная в расчет 6-НДФЛ новая форма справки подается в итоговом отчете за 2021 год. Отчитываемся по-новому начиная с 2022 года. Предельный срок сдачи расчета с приложением по физлицам — до 01.03.2022.

Другая форма — справка для физических лиц, сотрудников организации. Ее составляют по упрощенной форме КНД 1175018. В 2022 году используем обновленный бланк из приложения № 4 Приказа ФНС № ЕД-7-11/753@ от 15.10.2020. С 01.01.2022 действует новая форма справок, утвержденная приказом ФНС № ЕД-7-11/845@ от 28.09.2021.

Справка для сотрудников

Налоговые агенты обязаны оформлять справку по запросу работника (ст. 62 ТК РФ, п. 3 ст. 230 НК РФ). Для ее получения сотрудник подает заявление работодателю.

Выдайте готовый документ в течение трех рабочих дней с момента поступления заявления от работника (Письмо Минфина России № 03-04-05/36096 от 21.06.2016). Это условие не распространяется на уволенных, таким работникам выдают справку установленного образца в последний рабочий день — день увольнения.

Работодатель вправе не выдавать справку, если за отчетный период сотрудник не получал вознаграждения от налогового агента — например, если работница находится в отпуске по уходу за ребенком.

Если работник настаивает на получении справочного документа, то выдается отчет с прочерками в 3, 4 и 5 разделах либо справка в свободной форме о том, что доходность в отчетном периоде отсутствует.

Сроки сдачи годового отчета

Дата предоставления годового расчета не зависит от того, удержан налог с выплаченных доходов или нет. Расчет 6-НДФЛ, в который теперь входит отчетность о доходности и налогах сотрудников, сдают до 1 марта следующего года. За 2021 год надо отчитаться не позднее 01.03.2022: это вторник, будний день, переносы не предусмотрены.

Эксперты КонсультантПлюс разобрали, как заполнить расчет 6-НДФЛ и справки о доходах. Используйте эти инструкции бесплатно.

Правила заполнения приложения к расчету 6-НДФЛ

С итоговой отчетности за 2021 год форма сдается в составе расчета по НДФЛ. С 2021 года действует еще одно новое правило: если в штате организации более 10 человек, то сдавайте отчет в электронной форме. Обновите формат электронной отчетности в специализированной программе, которую используете для заполнения налоговых форм.

С 01.01.2022 формируем Приложение № 1 к расчету 6-НДФЛ по обновленной форме из приказа № ЕД-7-11/845@.

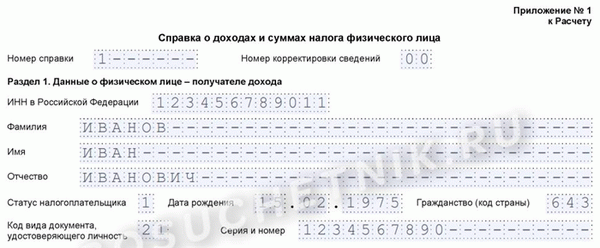

Шаг 1. Вводная часть и сведения о физическом лице — получателе дохода (раздел № 1)

Указываем номер справки по порядку и номер корректировки (для отчета, сдаваемого впервые, ставим 00 или прочерк), указываем код принимающей ИФНС. Вписываем ИНН и ФИО физического лица, которому налоговый агент платил вознаграждение в отчетном году. Если остаются незаполненные клеточки поля, то проставляем прочерки.

- статус налогоплательщика;

- дату рождения;

- гражданство;

- код удостоверения личности;

- серию и номер паспорта.

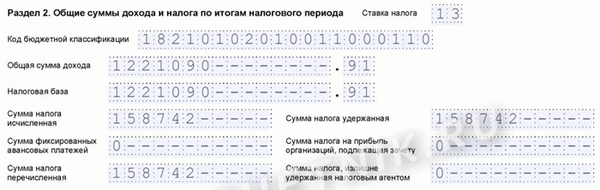

Шаг 2. Общие суммы дохода, налога и вычета (разделы № 2, 3, 4)

В разделе 2 отражаем:

- Ставку налога — ставку, по которой облагаются доходы физлица.

- Код бюджетной классификации, который соответствует этой ставке.

- Общая сумма дохода — сумма всех выплаченных доходов в отчетном периоде.

- Налоговая база — разница между суммой полученных доходов и суммой всех предоставленных налоговых вычетов.

- Сумма налога исчисленная — налоговая база * ставку НДФЛ.

- Сумма налога удержанная — налог, который удержал налоговый агент.

- Сумма фиксированных авансовых платежей — заполняем только при наличии уведомления из ФНС. Сведения вносим в соответствии с уведомлением.

- Сумма налога перечисленная — налог, который налоговый агент перечислил в бюджет.

- Налог на прибыль, подлежащий зачету, и излишне удержанный НДФЛ — показываем при наличии таких показателей.

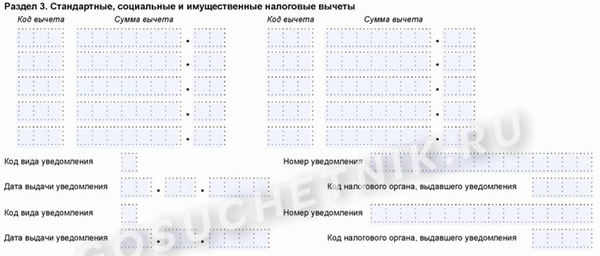

В разделе № 3 показываем стандартные, социальные и имущественные налоговые вычеты, если их применяли в отчетном году. Если нет, то раздел не заполняем.

В разделе № 4 показываем сумму дохода, с которого налоговый агент не удержал НДФЛ, и сумму неудержанного налога.

Шаг 3. Приложение. Сведения о доходах и вычетах по месяцам

Вторая страница справки о доходах и налогах — это помесячная расшифровка вознаграждений, полученных физлицом за отчетный год.

Повторно указываем номер справки, ставку налога и код бюджетной классификации.

Затем приступаем к заполнению полей. Сначала указываем месяц: январь — 01, февраль — 02, март — 03 и так далее. Определяем код дохода и сумму, полученную в расчетном месяце. Ниже пишем код вычета, если такой предоставлялся, и указываем его сумму. По аналогии вносим сведения за каждый месяц.

Подтверждаем полноту и достоверность сведений — подписываем обе страницы приложения № 1 у налогового агента или его представителя. Ставим дату заполнения. Отчет готов.

Если в приложении № 1 к расчету за 2021 год допущена ошибка, то подается уточненный 6-НДФЛ, то есть весь отчет, а не один ошибочный документ. Если же исправления вносятся только в форму расчета 6-НДФЛ, то подавать в составе корректировки справки по сотрудникам не требуется.

Информация для справки: коды доходов и вычетов

Полный перечень кодов дохода регламентирован в приложении № 1 к Приказу ФНС России № ММВ-7-11/387@ от 10.09.2015. Так, например, код дохода «Дивиденды» — 1010, а заработная плата по трудовому договору — 2000.

В 2018 году ввели пять новых кодов дохода и всего один — для вычетов. Напомним введенные коды доходов и вычетов. Старые списки доходов пополнились:

Денежная компенсация за неиспользованный трудовой отпуск

Выходные денежные пособия на период трудоустройства после увольнения, выплаченные сверх трехмесячного и шестимесячного заработка сотрудникам организаций, расположенных в районах Крайнего Севера (и приравненных к ним территориях)

Суммы штрафов и неустойки, выплаченные организациями по решению судебных инстанций за нарушение закона № 2300-1 «О защите прав потребителей»

Сумма списанных с баланса организации безнадежных долгов

Полученные проценты (купоны) по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным в период с 01.01.2017 по 31.12.2019 включительно

Список налоговых вычетов, утвержденный в приложении № 2 к Приказу ФНС России № ММВ-7-11/387@ от 10.09.2015 , дополнили еще одним кодом 619 — вычет в сумме положительного финансового результата (процента), полученного сотрудником по операциям, учитываемым на индивидуальном инвестиционном счете.

Вычеты к суммам по коду дохода по дивидендам в справке бывш. 2-НДФЛ неприменимы! Такие указания закреплены в п. 3 ст. 210 НК РФ. Причем отражение выплат по дивидендам должно идти отдельно от «зарплатных» поступлений.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Справка 2 НДФЛ 2022 год: новая форма

Начнем с того, что такого понятия, как «справка 2 НДФЛ» начиная с 2021 года не существует в качестве самостоятельного документа. Она стала частью годового расчета 6-НДФЛ. Вместо справки 2 ндфл используется две разные справки о доходах физических лиц, имеющие новую форму— для ИФНС и граждан:

- для подачи в налоговую инспекцию

- «Справка о доходах и суммах налога физического лица». Этот документ является приложением №1 к Расчету по форме 6-НДФЛ (код КНД 1151100), утвержденной Приказом ФНС от 28.09.2021 № ЕД-7-11/845@. Обращаем внимание, что эта форма является новой и используется для сдачи расчета за год. Справка заполняется и подается в налоговую службу только при подаче Расчета за год.

- для выдачи сотрудникам

- «Справка о доходах и суммах налога физического лица». Этот документ является приложением №4 к приказу ФНС России от 15.10.2020 № ЕД-7-11/753@ (в ред. Приказа ФНС России от 28.09.2021 № ЕД-7-11/845@). Эта форма также является новой и имеет код по КНД 1175018.