- Кто принимает решение о проведении выездной проверки

- Пришла налоговая проверка: какие документы готовить

- Количество и сроки выездных налоговых проверок: какие есть ограничения

- Налоговые проверки 2022: какие есть основания

- Как пройти налоговую проверку: оцениваем свои риски

- Когда могут провести внеплановую проверку

- Что будет, если обнаружатся нарушения, не относящиеся к предмету проверки

- Отличие № 1. Основание для проверки

- Отличие № 2. Что проверяют

- Отличие № 3. Место проведения

- Отличие № 7. Мероприятия налогового контроля

- Отличие № 10. Средняя сумма доначислений*

- Плановая проверка налоговой: какой она может быть и почему проводится

- Как узнать о плановой проверке налоговой: пошаговое руководство

- Камеральная налоговая проверка

- Что проверяют?

- Цена вопроса

- Какие последствия могут быть

- Знал бы, где упасть — соломки подстелил бы

- Если к вам все же пришли

- Кто проводит проверку?

- Основные виды налоговых проверок

- Юридическое сопровождение налоговых проверок

- Авторский подкаст «Следователь Позвонит»

- Распространенные нарушения при проведении налоговых проверок

Выездные налоговые проверки призваны определить корректность исчисления налогов выявить своевременность уплаты компанией налогов, злоупотребления налогоплательщиков в стремлениях уклониться от налогообложения.

Если налогоплательщик применяет один из специальных налоговых режимов (главы 26.1–26.5 НК РФ), предметом проверки будут «все налоги и сборы». А вот отдельные вопросы исполнения законодательства о налогах и сборах предметом проверки являться не могут.

Выездную налоговую проверку проводят на территории налогоплательщика, исключением будут случаи, когда налогоплательщик не может предоставить помещения для такой проверки. В такой ситуации проверка проводится по месту нахождения налогового органа.

Каковы цели выездной налоговой проверки:

- Исследовать финансово-хозяйственную деятельность налогоплательщика и определить правильность начисления и полноту уплаты налогов и сборов.

- Выявить искажения, ошибки в проверяемых документах и факты нарушения порядка ведения бухучёта.

- Проанализировать, как выявленные нарушения влияют на формирование налоговой базы организации.

- При необходимости доначислить суммы налогов, которые не были уплачены или были уплачены лишь частично из-за наличия ошибок и нарушений и привлечь налогоплательщика к ответственности.

Проверить ФНС может только те периоды и вопросы, которые были заявлены в решении о проведении проверки.

Кто принимает решение о проведении выездной проверки

Решение о проведении выездной налоговой проверки выносит налоговый орган по месту нахождения организации, обособленного подразделения иностранной организации или месту жительства физлица, признанных налоговыми резидентами РФ. Также решение может принять налоговый орган, уполномоченный федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, на проведение выездных налоговых проверок на территории субъекта РФ в отношении налогоплательщиков, имеющих местонахождение (место жительства) на территории этого субъекта.

Если организация относится к категории крупнейших налогоплательщиков (ст.83 НК РФ), решение о выездной проверке выносит налоговый орган, который поставил эту организацию на учёт в качестве крупнейшего налогоплательщика.

Самостоятельную налоговую проверку филиала или представительства проводят на основании решения налогового органа по месту нахождения такого обособленного подразделения или налогового органа, уполномоченного на проведение выездных налоговых проверок на территории субъекта РФ филиалов и представительств, имеющих местонахождение на территории этого субъекта РФ.

В решении о проведении выездной налоговой проверки должны содержаться следующие сведения:

- полное и сокращённое название организации либо ФИО налогоплательщика;

- предмет проверки (налоги, правильность исчисления и уплаты которых подлежит проверке);

- периоды, за которые проводится проверка;

- должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки.

Обратите внимание! Заранее предупреждать налогоплательщика о предстоящей проверке налоговые органы не обязаны (письмо ФНС России от 18 января 2010 года № АС-37-2/15853).

Пришла налоговая проверка: какие документы готовить

Особое внимание при налоговом контроле 2022 инспекторы уделяют документам, уменьшающим налоговую базу:

- Банковские выписки и платёжки — проверяют с целью выявить основных контрагентов компании, а также правильности отражения безналичных доходов и расходов в книге продаж.

- Счета-фактуры — проверят правильность заполнения и соответствие действующим законодательным нормам.

- Накладные — проверяют на наличие реквизитов, подписей и печатей.

У компаний на общем налоговом режиме проверяют книги учёта доходов и расходов, покупок и продаж. Также инспекторы могут запросить расчётно-платёжные ведомости, сведения о численности сотрудников, зарплатах, копии реестра и протокола сведений о доходах 2-НДФЛ.

В 90% случаев органы ФНС проводят инвентаризацию. Она помогает оценить движение товарно-материальных ценностей и собрать информацию о хозяйственной деятельности проверяемой компании. Инспекторы могут осмотреть офисные комнаты, проверить торговые залы, цеха, склады и подсобные помещения.

Количество и сроки выездных налоговых проверок: какие есть ограничения

Дата начала выездной проверки исчисляется с даты, когда ФНС вынесла решение о её проведении (п.8. ст.89 НК РФ).

Сроки и количество выездных проверок ограничено. Одну организацию могут проверить не более двух раз в год. Если налоговая инспекция планирует провести третью проверку за год, проверяемый налогоплательщик имеет право обжаловать это решение, но при условии, что выездная проверка не является повторной.

Когда проводится повторная налоговая проверка?

Повторная проверка проводится по тем же налогам и тем же основаниям (п. 10 ст. 89 НК РФ):

- в случае предоставления уточнённой налоговой декларации, в которой указана сумма налога меньше заявленной ранее, при этом проверяется период, за который уточнённая декларация была представлена;

- при проверке налогового контроля — вышестоящий налоговый орган проверяет деятельность органа, который проводил первичную проверку.

Если при повторной выездной налоговой проверке будут выявлены факты нарушения налогового законодательства, которые не были установлены в ходе первичной проверки, налоговые санкции к налогоплательщику применяться не будут, за исключением случаев, когда невыявленные нарушения фактически являлись результатов сговора между проверяющим и налогоплательщиком.

Временной период выездной налоговой проверки не должен превышать трёх лет, предшествующих году, в котором было вынесено решение о проведении такой проверки (если иное не предусмотрено НК РФ).

Налоговые проверки 2022: какие есть основания

ФНС может провести выездную налоговую проверку в отношении любой компании и в любое время согласно плану. Компании отбираются для проверок на основе информации об их деятельности и Концепции системы планирования выездных проверок (приказ ФНС РФ от 30.05.2007 № ММ-3-06/333@ в редакции приказа ФНС России от 10.05.2012 № ММВ-7-2/297@).

Как пройти налоговую проверку: оцениваем свои риски

Компания может самостоятельно оценить свои риски подпасть под выездную налоговую проверку. Для этого можно использовать общедоступные критерии из приложения 2 к Приказу № ММ-3-06/333@.

Вероятность попасть в план выездных проверок повышается у компаний, которые:

- имеют низкую налоговую нагрузку;

- низкорентабельны;

- указывают размеры зарплат сотрудников ниже отраслевого уровня в регионе;

- на протяжении двух и более лет отражают убытки в налоговой отчётности;

- имеют значительные суммы налоговых вычетов за отчётные периоды (свыше 89% от НДС);

- динамика роста расходов компании выше динамики роста доходов;

- компания неоднократно приближается к предельным показателям, позволяющим применять налоговый спецрежим;

- компания неоднократно снималась с учёта и ставилась на учёт в разных налоговых органах.

Выездная налоговая проверка не равнозначна правонарушению и к обязательному применению налоговых санкций не ведёт, конечно, если правонарушения не будут фактически выявлены в ходе такой проверки.

Когда могут провести внеплановую проверку

Внеплановую выездные проверки налоговых органов проводятся вне зависимости от времени проведения и предмета предыдущих проверок. Основанием может послужить ликвидация или реорганизация компании (п. 11 ст. 89 НК РФ).

Что будет, если обнаружатся нарушения, не относящиеся к предмету проверки

В ходе выездной налоговой проверки могут обнаружиться нарушения, которые к предмету налоговых мероприятий не относятся. Имейте в виду, что имеют место различные межведомственные соглашения и в случае обнаружения нарушений, ФНС обязана сообщить о них в соответствующие территориальные органы или центральные аппараты таких ведомств.

Кстати! В 2022 году внесли поправки в Уголовно-процессуальный кодекс РФ (Федеральный закон от 09.03.2022 № 51-ФЗ). Если раньше за уклонение от уплаты налогов на организацию или ИП могли возбудить уголовное дело по статьям 198-199.2 УК после поступления заявления о таком нарушении из любых источников, вынесения прокурором постановления об отправке материалов для расследования или явки с повинной, теперь дело возбудят лишь после того как материалы в МВД отправит ФНС.

Отличие № 1. Основание для проверки

Первое отличие камеральной проверки от выездной состоит в том, что все компании без исключения регулярно проходят «камералки», так как сдают декларации по итогам налогового периода. То есть какого-то особого основания для начала «камералки» не требуется.

Выездная проверка, напротив, проводится, как правило, когда организация теми или иными своими действиями вызвала интерес инспекторов и попала в план выездных проверок.

Выездная налоговая проверка

Камеральная налоговая проверка

Отличие № 2. Что проверяют

Камеральные и выездные проверки ИФНС проводит для проверки своевременности сдачи, правильности расчета и уплаты налогов. При этом «камералки» – это текущий контроль, необходимый для внесения необходимых корректировок. Выездная проверка предполагает уже глубокое изучение деятельности компании для выявления серьезных недочетов, схем ухода от налогов и даже признаков налогового преступления.

Выездная налоговая проверка

Камеральная налоговая проверка

Важно!

Выездные проверки бывают тематическими, т.е. направленными на проверку одного налога, и комплексными, когда проверяются все налоги. Но в связи с тем, что каждый налоговый орган участвует в своем негласном рейтинге по выполнению определенного KPI (по доначислениям), и в этом показателе доначисления по тематическим проверкам не учитываются, то ИФНС, как правило, выходит «на дело» с комплексной выездной проверкой.

По сути, может быть так, что 31 декабря 2017 года выносится решение о проведении проверки ООО «Ромашка» за 2014–2016 годы. А 1 января 2018 года выносится решение о выездной проверке этой же компании, но уже за 2017 год. Итого инспекция абсолютно правомерно проверяет четыре года подряд.

Отличие № 3. Место проведения

Выездная налоговая проверка

Камеральная налоговая проверка

Важно!

В рамках камеральной проверки могут проводиться мероприятия налогового контроля, которые позволяют прийти в организацию, например, осмотр. Более того, в рамках осмотра налоговикам предоставлено право проводить инвентаризацию имущества налогоплательщика. То есть, по сути, даже в рамках камеральной налоговой проверки в компанию может явиться инспектор, осмотреть склад и пересчитать все, что есть на этом складе.

Отличие № 7. Мероприятия налогового контроля

Выездная налоговая проверка

Камеральная налоговая проверка

- Запрос документов;

- Осмотр;

- Выемка;

- Экспертиза документов;

- Допрос;

- Проверка через контрагентов (встречные проверки) и всех других лиц (организаций), которые располагают информацией о проверяемой компании (банки, регистрационная палата, БТИ и т.д.).

Важно!

Даже в рамках камеральной налоговой проверки налоговики могут проводить осмотры, например, при «камералке» по прибыли.

Представим ситуацию: компания приобрела мега-дорогое оборудование. Полгода начисляла на него амортизацию, а потом вдруг разом списала его в расходы, ссылаясь на то, что оборудование сломалось и лежит «мертвым грузом» на складе. В таком случае инспекция обязательно захочет наведаться с осмотром на склад, а результаты своего визита оформит протоколом осмотра.

Отличие № 10. Средняя сумма доначислений*

Выездная налоговая проверка

Камеральная налоговая проверка

*Данные по итогам первого полугодия 2018 года – см. Отчет по форме № 2-НК по состоянию на 01.07.2018 на сайте ФНС России nalog.ru.

Итак, мы рассмотрели камеральные и выездные налоговые проверки. Разобрались, чем отличается камеральная проверка от выездной.

По нашему мнению, существует еще одно важное отличие камеральной проверки от выездной: возможность избежать проверки.

- Не существует законной возможности избежать камеральной налоговой проверки, так как, если вовремя не сдать декларацию, инспекция пришлет требование, после чего будет штраф, блокировка счета и другие неприятные последствия. Так что декларации на «камералки» компаниям безопаснее сдавать в срок.

- Единственный надежный способ избежать выездной налоговой проверки – стать невидимкой для ИФНС. Работать в рамках закона, не выбиваться из нормативов по налоговой нагрузке и рентабельности, не иметь дел с откровенными «однодневками». Тщательно подготавливать документы по сделкам, которые потенциально могут заинтересовать ИФНС. И многое-многое другое.

Мы заботимся о том, чтобы наши клиенты спокойно занимались бизнесом, а не жили в постоянном страхе перед выездной налоговой проверкой и многомилионными доначислениями.

Плановая проверка налоговой: какой она может быть и почему проводится

Плановые проверки бизнеса осуществляются 1 раз в 3 года ( п. 2 ст. 9 Федерального закона N 294-ФЗ ). Их цель — убедиться, что вы ведете деятельность в соответствии с законодательными требованиями.

Фирмы, которые оказывают образовательные, медицинские и некоторые другие услуги, разрешено проверять чаще — 2 и более раза за 3 года ( п. 9 ст. 9 Федерального закона N 294-ФЗ ). Перечень таких сфер и периодичность проверки устанавливает Правительство РФ.

Внимание! В 2021 году плановые проверки малого бизнеса запрещены. В соответствии с Постановлением Правительства РФ от 8 сентября 2021 года №1520 мораторий был продлен на 2022 год, но он не распространяется на бизнесы с лицензией и тех, чья деятельность представляет потенциальную опасность для жизни людей.

Плановая проверка налоговой может быть:

- Камеральная. В этом случае инспекторы не придут в ваш офис, магазин или ресторан, а проверят соответствие налоговому законодательству удаленно. Они изучат сданные декларации, могут запросить дополнительные документы у вас и ваших контрагентов, допросить свидетелей, провести экспертизу. О начале такой проверки не предупреждают, она может длиться до трех месяцев.

- Выездная. Сотрудники налоговой посетят представительство фирмы, могут провести инвентаризацию, осмотр, изъять образцы товаров и документы, допросить свидетелей или инициировать экспертизу. Проверка длится до шести месяцев, в зависимости от ее вида.

Как узнать о плановой проверке налоговой: пошаговое руководство

Если ваша фирма не является субъектом малого предпринимательства, проверьте, запланирована ли проверка в этом году. Порядок действий такой:

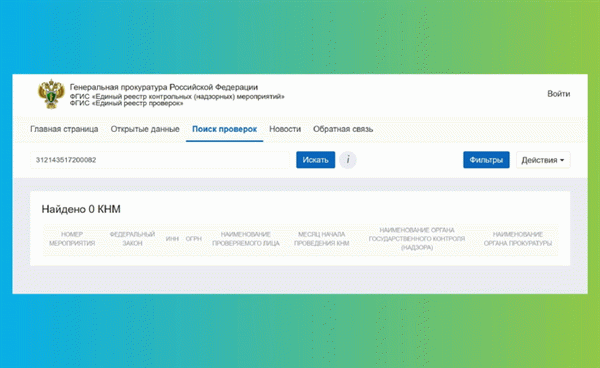

- Заходите на сайт «Единого реестра проверок» , который администрирует Генпрокуратура РФ.

- Вводите свой ИНН, ОГРН или название организации в строку поиска.

Если в графике плановой проверки нет, инспекторы не имеют права ее проводить. Результаты такой проверки будут признаны недействительными ( ст. 20 Федерального закона № 294-ФЗ ), а должностные лица, допустившие нарушение, получат предупреждение или штраф от 3 000 до 5 000 рублей ( ч. 1 ст. 19.6.1 КоАП РФ ).

Камеральная налоговая проверка

У слова «камеральная» интересное происхождение: много веков назад словом Camera называлось сперва помещение, а потом учреждение, занимавшееся имущественными и денежными вопросами. В немецком языке Kammer и сейчас означает помещение и имеет несколько вариантов перевода — от чулана до палаты парламента (помните кунсткамеру и камеру обскуру?). Иными словами, при камеральной проверке действие происходит в стенах ведомства, а налоговики никуда не выезжают.

Но при необходимости могут провести осмотр помещений налогоплательщика — например, офиса или склада. И даже инвентаризацию всего, что там находится.

Что проверяют?

При камеральной — своевременно ли была подана декларация и правильно ли рассчитаны и уплачены налоги за конкретный отчётный период. При выездной — все ли правильно и чисто за предыдущие три года.

Цена вопроса

Статистика налоговой за прошлый год: 3,5 миллиона камеральных проверок выявили нарушения. Штрафы, пени и доначисленные налоги в сумме превысили 55 миллиардов рублей. Средний чек — 16 тысяч (для Москвы выше).

Всего таких проверок было почти 68 миллионов, то есть санкции последовали в каждом двадцатом случае. Иными словами, когда вы подаёте декларацию, есть 5%-ная вероятность, что придётся доплатить ещё 16 тысяч. Или больше.

Выездных проверок за то же время было 14 152. Нарушения были найдены в 13 838 случаях, это почти 98% — та самая гарантия успеха, о которой мы говорили выше. Штрафы, пени и доначисления составили 307 миллиардов. Средний чек по стране — 22,2 миллиона. И это еще не все.

Какие последствия могут быть

В случае камеральной проверки все просто: есть нарушение — надо устранить, доплатить налог и заплатить пени. Если был штраф, то заплатить и его тоже. Также понадобится подать уточнённую декларацию.

Выездная проверка этим не ограничится: если всё серьёзно (а судя по суммам доначислений, это обычно так), то директора и учредителей могут привлечь к субсидиарной ответственности, правоохранительные органы могут возбудить уголовное дело, а в отношении самой компании-должника налоговики могут инициировать процедуру банкротства.

Знал бы, где упасть — соломки подстелил бы

Конечно, дожидаться такой развязки совершенно не обязательно. Дадим несколько советов, что делать, чтобы до этого не дошло.

- Поддерживайте порядок в документах: вам оказали услугу — запросите у исполнителя акт. Что-то купили — требуйте накладную. Если поставщик далеко, то пусть сперва будет хотя бы скан, а оригинал — бумажной почтой. В идеале вообще весь документооборот лучше перевести в электронный вид.

- Следите за цифрами: если у вас очень низкая или очень высокая рентабельность — ФНС проявит к вам особый интерес. Налоговая нагрузка и зарплата ниже средней по отрасли тоже привлечёт внимание налоговиков. Также стоит насторожиться, если расходы обгоняют доходы, а доля вычетов по НДС превышает 89% — это средний показатель по стране, в отдельных регионах может быть больше или меньше, но немного. Убедитесь, что ваш бухгалтер держит руку на пульсе и следит за изменениями.

- Будьте разумны и осмотрительны: неразборчивость в выборе контрагентов даст налоговой дополнительные козыри. Желание иметь дело только с родственниками — тоже, потому что на сделки взаимозависимых лиц налоговая смотрит косо.

И еще один очень важный момент — если налоговая присылает вам требование, то вы, конечно, можете хранить молчание, но оно будет истолковано против вас. Логика простая: если вы не отвечаете, то сомнения налоговой превратятся в подозрения — зачем это вам? Убедитесь, что у налоговиков есть ваши актуальные контакты. Электронный документооборот в этом случае тоже будет лучшим вариантом.

Если к вам все же пришли

Разместите инспекторов в отдельном кабинете: пусть они занимаются своим делом, а ваши работники — своим. Работа будет спокойной, а общение — контролируемым.

Будьте аккуратны в словах, настоятельно попросите сотрудников о том же. Все разговоры стоит доверить директору, бухгалтеру и юристу, если он есть. Если нет — стоит нанять хотя бы на время проверки. Всем остальным общения с налоговиками стоит избегать.

Когда передаёте документы, убедитесь, что на них нет непонятных отметок: символов, сокращений, даже рисунков — они могут быть истолкованы против вас. Налоговая и так что-то предполагает — иначе бы не пришла — зачем вам лишние подозрения.

Убедитесь, что у вас есть доступ ко всем нужным документам — если налоговая их потребует, важно будет уложиться в срок. Ещё раз напомним о пользе электронного документооборота — это очень, очень хороший способ иметь все документы под рукой. Всегда.

Не переусердствуйте: если у вас потребовали договор, не стоит вместе с ним передавать всю сопутствующую переписку и приложения. Задобрить инспекторов едва ли получится, а дополнительные вопросы, скорее всего, появятся.

Приготовьтесь давать пояснения. Если вас пригласили под расписку — это называется допрос. Отвечайте вдумчиво, незаполненные документы не подписывайте.

Если на допрос вызывают ваших работников — убедитесь, что ваши показания не разойдутся. Ход беседы и возможные вопросы и ответы стоит продумать заранее — тут снова пригодятся юрист и бухгалтер. Впрочем, хороший бухгалтер до этого и не довёл бы.

Не паникуйте, не злитесь, не конфликтуйте. Это неприятно, но не смертельно.

Резюмируем. Профилактика лучше лечения, а камеральная проверка лучше выездной. Будьте аккуратны в сделках и вообще отношениях с контрагентами. Не забывайте собирать документы и отвечать на вопросы налоговой.

Регулярно подводите итоги и задавайте вопросы — себе и своему бухгалтеру. Не дожидайтесь, пока налоговая задаст их за вас

Материал подготовлен сервисом «Кнопка», партнером YCLIENTS.

Клиенты YCLIENTS могут использовать прозрачный бухгалтерский аутсорсинг Кнопка со скидкой 20% на первые три месяца. Кнопка заранее считает налог и выплаты сотрудникам, готовит документы и платежки, большинство поручений делает за час.

Кто проводит проверку?

Налоговый контроль проводят должностные лица налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, плательщиков страховых взносов, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных настоящим Кодексом.

Основные виды налоговых проверок

Налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов:

- камеральные (документальные) налоговые проверки;

- выездные налоговые проверки.

Целью камеральной и выездной налоговых проверок является контроль за соблюдением налогоплательщиком, плательщиком сборов, плательщиком страховых взносов или налоговым агентом законодательства о налогах и сборах.

Сравнительная классификация налоговых проверок (выездных и камеральных)

| Камеральная проверка | Выездная проверка | |

| Кто проверяет | Сотрудники местных фискальных органов | Сотрудники фискальных органов любого уровня |

| Что проверяется | Документация только за отчетный период | Документация за период до 3 лет |

| Причина проверки | Не требуется | Не требуется |

| Регулярность | Каждый период, по мере предоставления деклараций | Выборочно |

| Где проверяется | По месту расположения надзорной службы | По месту расположения проверяемой организации |

| Кого проверяют | Всех налогоплательщиков (и физических лиц, и юридических лиц) | Только юридических лиц |

| Что делается | Анализ предоставленной документации | Все действия, разрешенные НК РФ |

Юридическое сопровождение налоговых проверок

Воспользуйтесь бесплатной помощью опытного юриста по ссылке ниже. Консультация возможна онлайн или в нашем московском офисе.

Авторский подкаст «Следователь Позвонит»

Проект наших партнеров Андрея Шевченко и Михаила Кучин, где они разбирают самые резонансные события в стране и их последствия для всех нас.

Все о новых законах и громких делах в России и в мире максимально доступно и без занудства.

Распространенные нарушения при проведении налоговых проверок

Нарушения, которые допускают налоговики при проверках, условно можно поделить на две группы:

- те, что влекут безусловную отмену результатов проверки;

- и нарушения, которые помогают отменить результаты проверки вместе с другим факторами.

Безусловных нарушений два:

- Неуведомление или неправильное уведомление налогоплательщика о рассмотрении материалов проверки. Наиболее распространенная ошибка проверяющих — это отсутствие доказательства вручения уведомления;

- Непредоставление возможности налогоплательщику давать объяснения при рассмотрении материалов налоговой проверки.

Нарушений проверочных процедур, позволяющих оспорить решение налогового органа с вероятностью отмены, немного больше.

- Незаконные доказательства, использованные налоговым органом: допрос без предупреждения о ст. 51 Конституции РФ, осмотр помещений без понятых, получение документов неофициальным путем и тому подобное.

- Необоснованные обвинения: когда претензии указаны в решении, а обоснования нет, отсутствуют ссылки на конкретные доказательства, документы и нормы закона.

- Использование налоговыми органами для обоснования своих претензий документов, не предусмотренных законом. Например, личные заметки, какие-то записи в тетрадях и т.п.

- Нарушение сроков проведения проверки. Очень полезная причина, которая определяется как дискриминационная по отношению к проверяемому налогоплательщику.

Обязательно необходимо понимать, что решение по дополнительным основаниям не отменят, если нарушения установлены и подтверждены законными доказательствами. Для недопущения нарушений налоговых органов обращайтесь за квалифицированной помощью адвоката по налоговым преступлениям.