Есть ли у вас или у супруга/супруги имущество: машина, дача, гараж, жилая недвижимость, кроме единственной квартиры (любой из объектов)?

Итак, вам подходит банкротство через Арбитражный суд!

Читайте пошаговую инструкцию по самостоятельному банкротству через Арбитражный суд. Мы расскажем, как готовиться к банкротству, что будет происходить в суде, и сколько стоит списание долгов. Для бесплатной консультации оставьте свои контакты, наш юрист перезвонит вам и ответит на все вопросы.

Последовательность применения процедуры банкротства физического лица в МФЦ

Что нужно, чтобы инициировать внесудебное банкротство:

- Сумма долга 50 000 — 500 000 рублей.

- Закрыто исполнительное производство по ч.4 п.1 ст. 46 № 229-ФЗ.

- Нет действующих исполнительных производств.

- Нет имущества, за исключением единственного жилья.

Пошаговая инструкция по внесудебному банкротству.

- Найдите МФЦ по месту регистрации или проживания.

- Перед тем, как оформить заявление, заранее подготовьте список кредиторов — проверьте размер долгов и пеней по кредитам и микрозаймам, уточните, не продан ли долг коллекторам, не изменились ли реквизиты банка или микрофинансовой организации. Узнайте долги по ЖКХ, проверьте «хвосты» по налогам штрафам на Госуслугах.

Заявление и список кредиторов для внесудебного банкротства заполняются по строгой форме. Шаблоны документов вы можете взять на нашем сайте.

До подачи заявления вы можете самостоятельно проверить, подходите ли вы по требованиям — в базе приставов содержатся сведения об основаниях закрытия дела. Если открытых производств нет, а закрытое обосновано п. 4 ч.

1 ст. 46 № 229-ФЗ — при наличии долгов до полумиллиона рублей можно подавать заявление в МФЦ. Доступ к базе можно получить через форму ниже.

Проверить долги по базе судебных приставов

Через наш виджет вы можете проверить наличие задолженностей по базе исполнительных производств ФССП России. Заполните поля ниже и узнайте, есть ли долги, прямо сейчас

Если должник не соответствует требованиям, заявление возвращается в течение 3 рабочих дней. Повторно попытаться объявить банкротство можно через 30 дней.

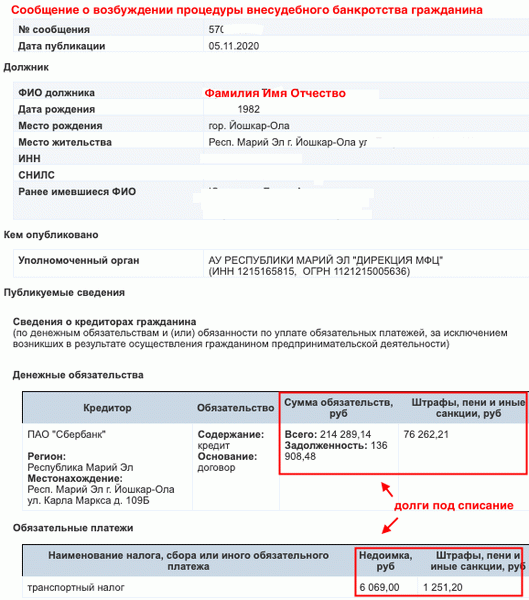

Сообщение о внесудебном банкротстве на ЕФРСБ

В чем подвох внесудебного банкротства:

- кредиторы проверят имущество, реальные доходы и сделки банкрота. Подробнее о нюансах оспаривания читайте здесь;

- если должник не указал кого-то из кредиторов, этот долг останется в силе.

Любая ошибка — повод обратиться в суд с жалобой на недобросовестность. Если обман подтвердится, МФЦ безо всяких церемоний откажет в банкротстве, и начнется судебное дело под контролем «про-кредиторского» управляющего. Арбитражный суд может признать банкротство, но отказать в списании долгов.

Внесудебная программа списания долгов, введенная в России в 2020 году, позволяет избавиться от просроченных задолженностей бесплатно. Чтобы избежать рисков, проконсультируйтесь с юристом, подходит ли вам бесплатная процедура банкротства.

Алгоритм: как самому признать себя банкротом через арбитражный суд

Теперь рассмотрим, как выглядит процедура в суде. Судебный порядок банкротства рассчитан на тех, чей долг больше 300 тысяч рублей, и закрыть его не получится, даже продав имущество. Стоимость такой процедуры, включая судебные расходы, составит никак не меньше 50 тысяч рублей.

Требования к банкроту:

- Отсутствуют судимости по экономическим преступлениям.

- За последние 5 лет банкротство не признавалось.

Если не хватает оснований для признания несостоятельности, суд может отказать в банкротстве.

Поэтапная инструкция по самостоятельному банкротству физлиц:

- Составляем заявление о признании банкротства физ. лица, готовим документы. Пакет подается в арбитражный суд региона, где должник зарегистрирован или проживает постоянно. Мы рассказали как составить заявление здесь, и какие документы приложить здесь.

Этап реструктуризации позволяет должнику самостоятельно рассчитаться с кредиторами без процентов и продажи собственности. Мы подробно рассказали об этой процедуре тут.

На первом же заседании назначается финансовый управляющий — без него признать банкротство невозможно. Финуправляющий проводит процедуру: проверяет собственность должника, определяет, какие объекты будут проданы, контролирует счета и расходы должника, продает имущество на торгах и выплачивает деньги кредиторам. По результатам отчета финуправляющего суд признает физлицо банкротом и списывает кредиты и займы.

Если реализация имущества проводится с торгами (у должника есть имущество), процедура длится на 2-3 месяца дольше.

Залоговое имущество реализуется обязательно: квартиры в ипотеку, машины по автокредитам и так далее. Общая собственность супругов также изымается для продажи.

Подробности о том, как проходит процедура банкротства с имуществом — в тематических статьях о собственности супругов и как сохранить ценные объекты в банкротстве.

Если реализация имущества осуществляется без торгов, конкурсная масса формируется за счет доходов должника, либо вовсе отсутствует. Такая процедура пройдет быстрее, если не возникнут претензии со стороны кредиторов (например, оспаривание сделок).

Если в процедуре вводился запрет на выезд за границу, он автоматически снимается. Долги списываются официально и безвозвратно.

Помните, что в любой момент возможно «перемирие» с кредитором. Мировое соглашение заключается под контролем финуправляющего и суда и должно неукоснительно соблюдаться сторонами. Главное, правильно оформить этот документ, не ущемляя права ни одной из сторон.

После банкротства и во время его человек вправе работать или не работать, получать официальную зарплату, пенсию, пособие по безработице или иные социальные выплаты. В период банкротства доходы сначала зачисляются на спецсчет управляющего, а он оттуда выдает банкроту деньги в пределах МРОТ на него и на каждого иждивенца (если они есть).

После списания долгов счетами распоряжается только сам банкрот. Он вправе пользоваться старыми карточками или открыть новый дебетовый счет, завести карту и спокойно получать на нее деньги — банки и приставы их не отберут и не заморозят. Дело закрыто, долгов больше нет.

Что делать после банкротства?

После признания несостоятельности можно спокойно жить и работать. Вы избавитесь от следующих обязательств:

- ;

- любые кредиты и микрозаймы, долги по распискам;

- задолженности по исполнительным производствам;

- штрафы ГИБДД, взносы, налоги.

Суд и МФЦ при банкротстве не спишут:

- компенсации за моральный и физический вред физлицам;

- компенсации за умышленное причинение вреда имуществу;

- остаток долга по алиментам;

- долги по зарплате и компенсации работникам (если у вас были работники);

- субсидиарную ответственность.

Эти долги придется платить — кредиторы получат исполнительные листы и продолжат взыскивать деньги до полного расчета. Но на вас уже не будет кредитов и коллекторов. После признания банкротства банки не вправе игнорировать результаты процедуры банкротства или предъявлять претензии на уплату по списанным кредитным договорам.