- Кому дают кредитные каникулы в 2022

- По каким кредитам можно получить кредитные каникулы

- Максимальный размер кредита для кредитных каникул

- Когда и на какой срок можно взять кредитные каникулы

- Можно ли прервать кредитные каникулы досрочно

- Начисление процентов и другие особенности кредитных каникул

- Вправе ли банк отказать в кредитных каникулах?

- Кредитные каникулы для мобилизованных граждан: суть программы

- Кто может получить

- Основания и порядок получения каникул

- Когда возникают основания для заявки на каникулы

- Куда обращаться

- Заявление заемщика

- Порядок предоставления каникул

- Как считаются проценты

- Какие еще меры поддержки мобилизованным есть в новом законе

- Как начисляются проценты по кредиту или займу, пока заемщик пользуется кредитными каникулами?

- Кредитные каникулы для мобилизованных владельцев МСП

- Я владею ООО. Могу ли я после мобилизации оформить кредитные каникулы по взятым моей компанией кредитам?

- Прекращение договора ОСАГО

- Требования к кредитам

- Какие документы нужно предоставить

- Как именно предоставляется отсрочка

- Что будет после оформления отсрочки

- Частые вопросы

- Начало ли работу постановление о кредитных каникулах 2022 года?

- Если уже брал каникулы по коронавирусу, я могут снова их взять?

- Предоставляет ли банк МТС кредитные каникулы в 2022 году?

- А если у меня несколько кредитов, я получу отсрочку?

- Что делать, если я не подхожу для каникул по сумме?

- Комментарии: 21

Главная задача кредитных каникул — дать возможность заемщику в случае существенного падения его доходов временно приостановить платежи по кредиту или существенно снизить размер этих платежей. Получается кредитные каникулы нужны заемщикам, потерявшим часть постоянного дохода. Для временного изменения условий по кредиту необходимо соответствовать определенным параметрам.

Каникулы могут включать снижение размера ежемесячного платежа, а также полную приостановку выплат процентов по кредиту или основного долга с последующим продлением срока действия кредита на время отсрочки.

Любой кредитор (будь то банк, микрофинансовая организация или кредитный потребительский кооператив) не имеют права отказать в предоставлении кредитных каникул, если заемщик подходит по всем критериям.

Кому дают кредитные каникулы в 2022

За кредитными каникулами имеют право обратиться любые заемщики.

Физические лица — если их доход за месяц, предшествующий месяцу обращения (например, за февраль 2022 года, если они подают заявление в марте) сократился минимум на 30% по сравнению со среднемесячным доходом в 2021 году. Падение доходов должно быть подтверждено документально — справками о доходах за 2021 год и конкретный месяц 2022.

За кредитными каникулами могут обращаться в том числе те заемщики, которые ранее воспользовались отсрочкой по ипотеке и другим кредитам из-за сложной жизненной ситуации и в разгар пандемии.

Кредитные каникулы могут просить индивидуальные предприниматели, а также компании малого и среднего бизнеса, работающие в пострадавших отраслях. Перечень таких отраслей определяет и корректирует правительство РФ. Причем предприниматели могут получить каникулы независимо от своих текущих доходов.

Наличие просроченной задолженности по активным кредитам также не является препятствием.

Индивидуальный предприниматель может получить право на отсрочку по тем же правилам, что и частное лицо. Или, если он работает в отрасли, относящейся к перечню пострадавших, может взять отсрочку по правилам для компаний малого и среднего бизнеса. Но при этом ИП не имеет право воспользоваться обоими вариантами вместе.

По каким кредитам можно получить кредитные каникулы

Кредитные каникулы распространяются на все существующие виды кредитов и займов. Главное условие — получить их можно только по договорам, заключенным до 1 марта 2022 года.

Зато количество кредитов, по которым вы можете получить отсрочку, не ограничено. Если у заемщика несколько кредитов, взятых до 1 марта 2022 года, можно запросить отсрочку по каждому. Правда, получить отсрочку второй раз по одному и тому же кредиту уже будет нельзя.

Максимальный размер кредита для кредитных каникул

Есть ограничения по максимальной сумме кредита, на которую распространяется отсрочка по финансовым обязательствам. Кредитные каникулы для потребительских кредитов разрешены при сумме займа до 300 тысяч рублей для физлиц и 350 тысяч для предпринимателей, для ипотеки — 6 миллионов рублей для Москвы, 4 миллиона рублей для Московской области, Санкт-Петербурга и Дальнего Востока, 3 миллиона для остальных регионов России, для автокредитов — 700 тысяч рублей, для кредитных карт — 100 тысяч рублей.

Когда и на какой срок можно взять кредитные каникулы

По новому закону обращаться за кредитными каникулами можно до 30 сентября 2022 года включительно. Правительству дано право автоматически продлевать этот период. Сами каникулы даются на срок до полугода с момента одобрения заявления.

Можно ли прервать кредитные каникулы досрочно

Если финансовое положение заемщика улучшилось, он имеет право в любой момент отказаться от каникул и вернуться в прежний график платежей. Разумеется, предварительно сообщив о том кредитору.

Можно не прерывать кредитные каникулы, но при этом вносить посильные платежи (меньшие, чем указан в графике по кредитному договору). Такие платежи во время кредитных каникул учитываются и идут на погашение основного долга. В таком случае после окончания каникул вам будет начислено меньше процентов.

Важно! Если в течение льготного периода вы заплатите столько же, сколько должны были по обычному графику — отсрочка прекратится автоматически и в течение пяти рабочих дней заемщику направят новый график платежей.

Начисление процентов и другие особенности кредитных каникул

Проценты

По потребительским кредитам и кредитным картам банк начисляет проценты в размере двух третей среднерыночной полной стоимости кредита. По ипотеке — в размере, который прописан в договоре, но на остаток суммы основного долга, как будто заемщик в течение каникул продолжает гасить кредит в полном объеме. То есть, сумма долга для начисления процентов по ипотеке постепенно будет уменьшаться.

Срок кредита

Следует учитывать, что по всем типам кредитов срок возврата автоматически увеличится в пределах использованного периода каникул. Если были каникулы на полгода — срок кредита увеличится на полгода, если три месяца — то на три месяца.

До окончания льготного периода кредитор обязан направить заемщику новый график платежей.

Просрочки

Если у заемщика была просрочка по кредиту или займу до получения каникул и ему начислили неустойку, штрафы или пени, на время каникул их заморозят. Однако после истечения срока каникул эти долги нужно будет погасить.

Персональный кредитный рейтинг

Еще один существенный момент касается влияния кредитных каникул на персональный кредитный рейтинг. Сам факт реструктуризации (чем по факту являются каникулы) будет отражен в кредитной истории заемщика, однако кредитный рейтинг это не ухудшит. То есть так же, как это было и в период проведения «пандемийных» каникул.

Вправе ли банк отказать в кредитных каникулах?

Это возможно, только если заемщик не подходит под критерии, прописанные в законе. Но если банк отказывает в каникулах по закону, можно попробовать воспользоваться его собственной программой реструктуризации, которая есть у всех кредитных организаций. Как правило, такие программы гибче и часто они оказываются даже выгодней.

Из этого следует, что перед запросом кредитных каникул имеет смысл ознакомиться с предложениями самого банка. Банк может согласиться на уменьшение размера ежемесячных платежей за счет увеличения срока погашения долга.

А еще заемщикам следует помнить, что Банк России официально рекомендовал кредиторам идти навстречу клиентам в нынешней сложной ситуации. То есть — не начислять штрафы и пени за просрочки, не передавать безнадежные долги на взыскание и вообще «не кошмарить» граждан, даже если они не могут по закону претендовать на кредитные каникулы. И это правильно — в непростые времена лучше друг другу помогать.

Кредитные каникулы для мобилизованных граждан: суть программы

Основанием для начала частичной мобилизации стал Указ Президента РФ от 21.09.2022 года. При этом в самом документе нет ни слова о мерах поддержки для граждан, призванных из запаса, кроме гарантий выплаты денежного довольствия.

Не описаны эти вопросы и в законе № 31-ФЗ, по которому проводится мобилизация. Поэтому принимать дополнительные решения о льготах и мерах поддержки населению органам власти пришлось уже в первые дни после начала мобилизационных мероприятий.

Сначала со стороны представителей депутатской среды звучали заявления о необходимости платить строго по графику даже после призыва по объявленной мобилизации [1] . Однако первой ласточкой к принятию поддерживающих мер стал Банк России. ЦБ РФ оперативно издал рекомендации о предоставлении каникул или реструктуризации для лиц, мобилизованных по Указу Президента РФ [2] .

И уже на третий день после объявления частичной мобилизации, ввиду высокого общественного резонанса, был подготовлен законопроект [3] , содержащий положения о введении отсрочки по выплате военнослужащими кредитных обязательств.

Кредитные каникулы — это специальная программа, предусматривающая временное изменение условий кредитного договора. Такие программы уже вводились в период пандемии коронавируса, а также весной 2022 года на фоне западных санкций. Но основанием для получения этих каникул не являлась частичная мобилизация в ряды ВС РФ, так как мероприятия по призыву в армию начались позже — с 21 сентября 2022 года.

Новый закон — уже не первый случай, когда кредитные каникулы закреплялись в правовом поле. Предоставление банками отсрочек изложено в № 106-ФЗ, а до этого, в 2019 году был запущен № 76-ФЗ, предоставлявший заемщикам право на ипотечные каникулы.

Новый закон разработан и утвержден специально для мобилизованных, контрактников и добровольцев, участвующих в спецоперации, а также для военнослужащих погранслужбы, обеспечивающих проведение СВО — и членов семей вышеперечисленных.

Кто может получить

Круг лиц, которые могут рассчитывать на каникулы по кредитам, описан в статьях 1 и 8 закона.

Заявление могут подать следующие категории заемщиков:

- физические лица, а также индивидуальные предприниматели, которых мобилизовали по Указу Президента РФ от 21 сентября 2022 года;

- военнослужащие-контрактники ВС РФ или Росгвардии, если они принимают участие в спецоперации на Украине;

- граждане (в т.ч. ИП), добровольно заключившие контракт о содействии ВС РФ в ходе спецоперации;

- военнослужащие, ставшие участниками СВО до мобилизации, начиная с 24 февраля 2022 года;

- лица, несущие службу на приграничных территориях и обеспечивающие проведение спецоперации;

- члены семей перечисленных выше лиц, если они стали заемщиками до призыва их родственника по мобилизации или до подписания контракта.

В законе нет ограничений по дате заключения кредитного договора, сумме основного долга или остатка по графику. Только в отношении членов семей указано, что их кредитные договоры должны быть заключены до призыва военнообязанного.

В новом законе напрямую не указано, кто входит в состав членов семьи. С учетом норм семейного права, № 53-ФЗ «О военной службе…» и № 76-ФЗ «О статусе военнослужащих», членами семьи являются супруг/супруга и иные граждане, находящиеся на иждивении военнослужащего. Например, это могут быть нетрудоспособные старенькие или больные родители, проживающие вместе с мобилизованным и находившиеся на его содержании.

Если они являются заемщиками или созаемщиками по кредиту, то смогут подать заявление на каникулы в случае мобилизации своего военнообязанного сына.

Основания и порядок получения каникул

Кредитные каникулы сложно назвать полноценной льготной программой. Заемщик получит только освобождение от платежей на определенный срок или сможет уменьшить их размер. Но сумма основного долга от этого меньше не станет. За счет продления общего срока действия договора увеличится размер переплаты.

К тому же, выплату процентов никто не отменял. Каждому клиенту банка необходимо понять для себя заранее, что на первом месте — перспектива не переплатить кредитору или же возможность поставить основные платежи на паузу.

Когда возникают основания для заявки на каникулы

Ответ на поверхности: после того, как только гражданин был призван по мобилизации в вооруженные силы для участия в специальной военной операции на территории Украины или же заявился с этой же целью в качестве добровольца. Именно тогда появляется право оформить себе отсрочку по новому закону. Впрочем, повторимся: такое заявление можно и вовсе не подавать — тогда внесение платежей продолжится по обычному графику.

Под действие закона подпадают и те военные, которые приняли участие в СВО задолго до мобилизации. На них и их семьи также распространяются новые положения. Кредитные каникулы для военнослужащих «с боевым опытом» могут быть оформлены с момента подачи в банк соответствующего требования.

Отметим, что новый закон не действует для призывников-срочников. Изначально, с конца февраля 2022 года, было объявлено, что они не привлекаются к выполнению задач в рамках спецоперации. Однако после окончания призывником срочной службы он может быть призван по мобилизации.

В этом случае сразу возникнут основания для получения кредитных каникул — если к тому времени молодой человек заключит с банком кредитный договор.

Куда обращаться

С заявлением нужно обращаться в кредитное учреждение, с которым заключен договор. Так как это федеральная программа, предусмотренная законом, то каникулы обязаны предоставлять все банки, работающие в России (Банк ВТБ, Сбербанк, Альфа-банк, Тинькофф и т.д.). Если у мобилизованного сразу несколько кредитов, заявление на каникулы нужно подавать отдельно по каждому из них.

Заявление заемщика

Заемщик вправе подать документы на каникулы в любой момент, но не позже 31 декабря 2025 года.

Заявление можно направить:

- непосредственно в отделении кредитной организации;

- способами взаимодействия, предусмотренными договором с банком (по почте, через систему онлайн-банкинга или приложение);

- с номера телефона, который заемщик указал при заключении кредитного договора.

Пока неясно, как на практике будет работать прием заявок на каникулы посредством телефонной связи. Чтобы избежать проблем с регистрацией обращения по телефону, лучше обратиться с письменным заявлением в отделение банка (естественно, если для этого есть возможность в процессе призыва по мобилизации). Еще один хороший способ — оформить доверенность на имя близкого человека.

Узнайте у юриста, как это сделать.

Заявление составляется в произвольной форме. Чтобы получить каникулы, мобилизованному заемщику нужно указать в своем требовании:

- наименование банка;

- сведения о себе, реквизиты кредитного договора;

- просьбу о предоставлении кредитных каникул, их период;

- основания для предоставления каникул — указание на факт мобилизации;

- вариант льготного периода, который нужен заемщику (об этом читайте чуть ниже);

- перечень документов, приложенных к заявлению;

- подпись, дату.

Согласно содержанию нового закона, заемщик вправе, но не обязан, приложить к заявлению документы о мобилизации, участии в спецоперации. Если таких документов не будет (как правило, после получения повестки их еще и нет), банк сможет сам запросить указанные сведения в Минобороны, Росгвардии, военкомате или иных компетентных органах.

Такое же правило действует для жен мобилизованных и других членов семьи. Но при подаче заявления родственники обязаны представить документ, подтверждающий статус члена семьи. Например, для супруги это будет свидетельство о заключении брака.

Порядок предоставления каникул

Для получения кредитных каникул по мобилизации заемщику достаточно подать заявление в банк. Далее процедура идет по следующим правилам:

- После получения заявления банк запрашивает в Минобороны РФ или иной профильной структуре данные, подтверждающие призыв заемщика по мобилизации.

- В течение 7 дней ведомство обязано направить в банк соответствующие данные или документы.

- Если в заявлении указана конкретная дата начала каникул, банк обязан предоставить отсрочку по требованию.

- Если дата начала каникул не указана, льготный период исчисляется со дня фактического получения банком заявления.

- Общий срок рассмотрения заявления не может превышать 10 дней.

- Если пройдет 15 дней с момента направления заявки, а от банка ни ответа ни привета, каникулы по кредиту начнутся автоматически (со дня получения заявления или с даты, указанной заемщиком).

При кредитных каникулах меняются условия первоначального договора. Поэтому банк обязан направить мобилизованному заемщику обновленный график платежей. Срок направления графика — не позже дня, следующего за окончанием каникул.

При каникулах по кредитным карточкам уточненный график не направляется, поскольку у кредиток совсем иная система погашения задолженности.

Как считаются проценты

Если мобилизованный оформляет каникулы по ипотеке, на весь их период будут начисляться обычные проценты по договору. По остальным видам кредитов и карточек, исключая ипотечные договоры, проценты будут начисляться по ставке 2/3 от среднерыночного значения полной стоимости потребительского кредита. Этот показатель утверждает и обновляет ЦБ РФ [4] .

Банк применяет то среднерыночное значение, которое действует на момент начала периода каникул.

Какие еще меры поддержки мобилизованным есть в новом законе

Кроме предоставления каникул по мобилизации, в законе указано еще о нескольких мерах поддержки:

- Начнем с грустного. Если во время службы заемщик погибнет или станет инвалидом I группы, его кредиты будут полностью списаны. Право на аналогичную льготу получат и члены семьи погибшего или инвалида, а списание осуществляется за счет банка. Этот тезис в первые дни после начала мобилизации вызвал очевидное неудовольствие представителей банковской сферы [5] .

- Производства ФССП по взысканию приостанавливаются на период прохождения службы. Основанием для этого также будет заявление должника.

- Лица, участвующие в спецоперации с 24 февраля или позже, в том числе, мобилизованные, освобождаются от неустоек и штрафов по кредитам. Банк будет обязан списать штрафные санкции за свой счет.

Если кредитная организация будет нарушать право на предоставление кредитных каникул, можно подать онлайн-жалобу в ЦБ РФ [6] .

В любой ситуации, когда нечем оплачивать кредиты, и даже каникулы не решат проблему — обращайтесь за списанием долгов. Это единственный законный способ полностью и навсегда закрыть свои обязательства перед банками, МФО и прочими кредиторами. Наши юристы ведут дела по доверенности — вы можете не беспокоиться о личном участии в процессе.

Обратитесь к нам по контактному номеру или напишите в онлайн-чат.

Как начисляются проценты по кредиту или займу, пока заемщик пользуется кредитными каникулами?

В период кредитных каникул проценты по долгу продолжают начисляться:

- по потребительским кредитам и займам, а также по кредитным картам — в размере 2/3 от среднерыночного значения полной стоимости кредита (займа) на дату обращения за каникулами (но не выше изначальной процентной ставки по договору). Эти значения Банк России рассчитывает каждый квартал;

- по ипотечным кредитам и займам — по ставке, определенной договором, но так, как если бы заемщик продолжал вносить платежи в полном объеме, то есть с каждым платежным периодом (обычно это месяц) база для начисления процентов уменьшается. При этом неуплаченные за время кредитных каникул платежи заемщик должен будет впоследствии внести после платежей, которые были предусмотрены первоначальным графиком;

- по кредитам и займам индивидуальных предпринимателей, выданным на предпринимательские цели — по ставке, определенной договором.

Как платить по кредиту после окончания кредитных каникул?

И по ипотеке, и по потребительским кредитам и займам срок возврата автоматически продлевается как минимум на время каникул, так чтобы после окончания льготного периода размер периодических платежей остался прежним, каким он был до начала каникул.

Банк, МФО или другой кредитор направляют заемщику новый график платежей не позднее дня, следующего за днем окончания каникул.

Как отражаются кредитные каникулы на кредитной истории заемщика?

Кредитные каникулы не испортят кредитной истории мобилизованного или другого участника специальной военной операции.

Что будет с долгом, если мобилизованный или другой участник СВО погибнет или скончается от ран?

Долг подлежит списанию в случае смерти военнослужащего, в том числе вследствие увечья, ранения, травмы либо контузии, а также если он получит инвалидность I группы. Кредиты и займы членов его семьи также должны быть списаны в этих случаях. Эта норма распространяется на ситуации, которые возникли при выполнении задач в ходе проведения СВО после 24 февраля 2022 года.

Кто и как может уведомить банк о гибели военнослужащего или о получении им инвалидности I группы?

Кредитор лишен возможности самостоятельно узнать о гибели или инвалидности военнослужащего. Уведомить об этом кредитора могут член семьи, родственник либо наследник военнослужащего. Для этого необходимо предъявить документы, подтверждающие родство либо право на наследство.

Информация о факте получения военнослужащим инвалидности I группы может быть представлена как им самим, так и членами семьи или родственниками.

Что будет с кредитными каникулами, если военнослужащий пропал без вести?

Если суд признал военнослужащего безвестно отсутствующим, кредитные каникулы продлеваются до отмены этого решения либо до объявления судом этого заемщика умершим.

Кредитные каникулы для мобилизованных владельцев МСП

Я владею ООО. Могу ли я после мобилизации оформить кредитные каникулы по взятым моей компанией кредитам?

Да, если мобилизован единственный участник (владелец) ООО и он одновременно в период с 21 сентября 2022 года до дня мобилизации является руководителем общества, а сама компания входит в реестр МСП.

Размер кредита или займа, а также их количество не имеют значения.

На время кредитных каникул приостанавливаются платежи по кредитам и займам, исполнительное производство (если оно было начато) и начисление неустойки (штрафов или пени).

Прекращение договора ОСАГО

Может ли мобилизованный досрочно отказаться от ОСАГО и вернуть стоимость полиса?

Да. Человек может получить часть страховой премии за неистекший период страхования при досрочном прекращении договора ОСАГО, если причиной такого досрочного расторжения является его мобилизация, участие в специальной военной операции (СВО) или добровольное содействие Вооруженным Силам РФ.

Для этого ему необходимо обратиться в страховую компанию с соответствующим заявлением и приложить подтверждающий документ. Так, например, сведения о прохождении военной службы в период мобилизации отражаются в военном билете (страница 7, пункт 18). Состав документов, подтверждающих мобилизацию, участие в СВО или добровольное содействие Вооруженным Силам РФ, определяется Минобороны РФ и законодательством в сфере военной службы.

Пакет документов можно подать любым удобным способом: в офисе страховой компании, онлайн (через личный кабинет на ее сайте) или отправить по почте — причем вне зависимости от того, каким образом ранее был куплен полис ОСАГО. Досрочно отказаться от страховки за мобилизованного вправе и другой человек по доверенности.

Следует помнить, что при досрочном расторжении договора ОСАГО возвращается только часть стоимости полиса. Эта сумма зависит от того, какой срок страхования не был использован. Она рассчитывается исходя из доли страховой премии, которая остается после компенсации расходов страховщика (на них всегда приходится 23% от уплаченной за полис суммы).

Например, при стоимости полиса 6750 рублей и остающемся не использованным при расторжении договора сроке страхования 275 дней возвращаемая сумма составит: 6750 * (100 — 23%) * 275 / 365 = 3915,92 рубля.

Досрочно отказаться от полиса ОСАГО и вернуть себе часть его стоимости за неиспользованный срок страхования могут:

Требования к кредитам

- — 300000 рублей; — 700000 при оформлении с залогом и 350000 — без обеспечения; — лимит до 100000 рублей; — 6 млн для Москвы, 4 млн — для Московской области.

Если по этому кредиту уже были оформлена отсрочка по коронавирусу, заемщик может снова обратиться за ней уже по новой программе, связанной с санкциями. Но если вы оформили каникулы в 2022 году после 1 марта, по этому же договору отсрочку больше не дадут.

Какие документы нужно предоставить

Задача заемщика — доказать банку, что его доход существенно снизился, что он не может более оплачивать кредит согласно установленному графику. Точный перечень документов зависит от ситуации. Например, если человек потерял работу, ему нужно доказать это, встав на биржу труда.

- справка 2-НДФЛ;

- выписка из банка со счета, на который приходит зарплата или пенсия;

- лист нетрудоспособности на срок более 1 месяца, связанный с материнством;

- выписка из реестра о признании гражданина безработным.

Фактически ничего сложного нет, гору справок собирать не нужно. Имея на руках справки, вы сами можете посчитать, упал доход минимум на 30% или нет. Если да, вы можете обратиться в банк за отсрочкой.

Как именно предоставляется отсрочка

Речь идет о полной отсрочке. В заявлении клиент указывает удобный ему срок каникул в рамках 1-6 месяцев. На этот период в случае одобрения весь долг поставится на паузу. То есть в течение каникул заемщик ничего не будет платить.

Но это не значит, что за эти месяцы не будут начисляться проценты. Буду, но в случае с потребительскими кредитами применяется не процент, прописанный в договоре, а ⅔ среднерыночной ставки ЦБ РФ на текущий момент.

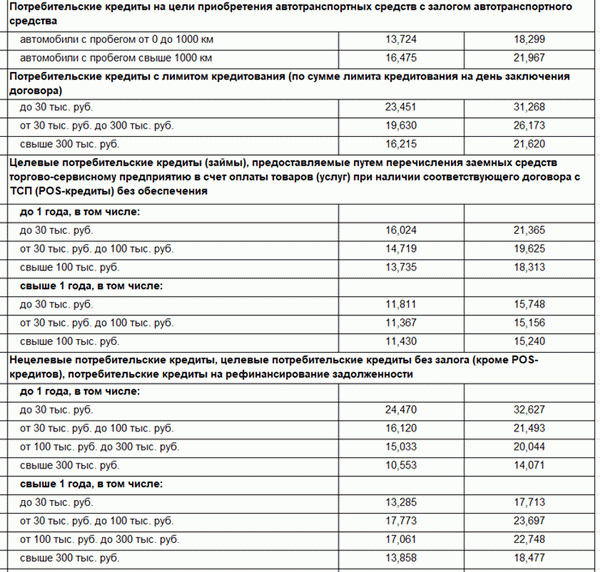

Среднерыночные размеры ежеквартально пересматриваются. Например, до 14 мая действуют следующие значения. Как видно средняя ставка зависит от вида ссуды, от наличия обеспечения, от параметров кредита. Нужное нам значение — первый столбец процентов:

Например, если речь о нецелевом кредите наличными на сумму в 200000 рублей, средняя ставка по нему — 15% годовых. Соответственно, за время отсрочки на кредит будут начисляться ⅔ от этой ставки, то есть 10% годовых.

Указанный средние ставки зафиксированы ЦБ РФ еще до всем известных событий, повышения ключевой ставки и подорожания всех видов кредитов. В очередной пересмотр по графику значение сильно увеличится. Поэтому рекомендуем обращаться за каникулами до первых чисел мая 2022 года .

Что будет после оформления отсрочки

Если по заявлению на кредитные каникулы пришло одобрение, клиента приглашают в офис на переоформление графика. Возможно, будет составлено дополнительное соглашение к договору.

В графике появятся пустые графы на месяцы отсрочки. Но банк рассчитает проценты за эти месяцы, они будут положены к оплате после выплаты всего долга в установленный срок. Фактически срок кредита продлевается на период предоставления отсрочки.

Частые вопросы

Начало ли работу постановление о кредитных каникулах 2022 года?

Да, вы уже можете собирать справки и подавать заявление на отсрочку по кредитам, которые были оформлены до 1 марта 2022 года.

Если уже брал каникулы по коронавирусу, я могут снова их взять?

Да, можете, даже если речь идет об одном и том же кредитном договоре. Но повторно взять отсрочку по программе 2022 больше будет нельзя, она дается однократно.

Предоставляет ли банк МТС кредитные каникулы в 2022 году?

Банки обязаны на законодательном уровне предоставить отсрочку всем, кто соответствует указанным в ФЗ требованиям. Исключений нет.

А если у меня несколько кредитов, я получу отсрочку?

Что делать, если я не подхожу для каникул по сумме?

Обратитесь в банк, возможно, у него есть собственная программа помощи заемщикам, попавшим в непростую финансовую ситуацию.

Источники:

Комментарии: 21

Добрый день. Формулировка «доход за месяц» не совсем понял. Например доход за август означает, что это та сумма которую я получил на своей работе в августе за июль или которую получил в сентябре за август, если подавать заявку на каникулы в сентябре? И уточните кредитная линия с каким лимитом по сумме для взятия кредитных каникул, как у кредита наличными или как у кредитной карты? Спасибо.

Уважаемый Сергей, имеется в виду доход за предыдущий месяц перед обращением. Например, если вы подаете заявку в июле, для расчета берется чистый доход за июнь.

Пипец а если больше то петлю на шею так выходит правители блин и они за народ

Здравствуйте. Несколько лет работал не официально, поступали деньги от физ лиц на дебетовую карту Сбербанка. Кредит в Сбербанке одобрили, хотя я был безработным оффициально. Сейчас остался без дохода. Подал заявление по 106-ФЗ, банк отказал. Есть какой нибудь выход, чтобы дали кредитные каникулы, если официально давно безработный?

Здравствуйте, Владимир!

Основным требованием к заемщику, которые желает воспользоваться кредитными каникулами, является снижение официального уровня доходов. Поэтому в предоставлении отсрочки вам было отказано.

Попробуйте воспользоваться программой реструктуризации или рефинансированием.

Здравствуйте справка нужна именно о том что гражданин ПРИЗНАН безработным или достаточно справки о том что гражданин состоит на регистрационном учёте в качестве ищущего работу?

Здравствуйте, Баир!

Заемщик должен предоставить выписку из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного.

если я признан безработным нужна ли мне справка 2-ндфл о доходах для кредитных каникул? В 2021 работал только два месяца и зарплата по 15000. Сейчас уволился и месяц отстоял на бирже. Сбербанк требуют помимо справки о статусе безработного ещё и 2 НДФЛ.

Если я им предоставлю справку всего на 30000 за два месяца, то они поделят на год и это будет меньше размера пособия. Разве нужна 2 НДФЛ, если ты официально безработный? И как понять, что доход уменьшился? Что значит разные документы у банков, разве Центробанк не регулирует вопрос? Спасибо

Уважаемый Борис, справка по форме 2-НДФЛ необходима для подтверждения снижения доходов. С 8 марта 2022 года вступили в силу поправки в закон №106-ФЗ, возобновляющий механизм кредитных каникул, документы подаются согласно этим требованиям.

Доброго времени суток, если по долгам за жкх наложили аресты, а есть кредит свыше 300000,и ипотека,(разные банки) можно ли просить о кредитных каникулах?

Добрый день! Закон указывает на критерий для предоставления кредитных каникулы по любым кредитам — снижение уровня дохода заемщика на 30% и более по сравнению со средним доходом за 2021 год, что подтверждено документально. Если ваш доход снизился на 30% и более, вы можете оформить каникулы по ФЗ-106. Но также вы можете обратиться в банк за его собственной реструктуризации — многие банки идут навстречу заемщикам, попавшим в сложную финансовую ситуацию.

Подход в этом случае индивидуальный.

Здравствуйте, переехали в другой город взяли ипотеку, Я с мужем сразу устроились на работу, зарплата маленькая по сравнению с прошлым годом. В итоге я уволилась, потому что зарплата как кот наплакал. Встала на биржу труда, надеюсь что мне там помогут найти работу по образованию.

Сейчас хочу подать требование в банк о придостовлении кредитных каникул. Подскажите пожалуйста какая справка с егрн нужна? У меня есть выписка с егрн, я незнаю подойдёт она или нет. В выписке прописаны муж, дочь, я.

Мы все собственники у нас квартира по долям.

Уважаемая Анастасия, перечень возможных документов для кредитных каникул 2022 года каждый банк устанавливает сам. Обязательно клиент предоставляет документы о доходах за 2021 год. Доказать падение дохода на 30% можно следующими документами:

— «Справка о доходах и суммах налога физического лица».

Формат и порядок заполнения новой утверждены Приказом ФНС от 15.10.2020 № ЕД-7-11/753;

— выписка из банка со счета, на который приходит зарплата или пенсия;

— выписка из реестра о признании гражданина безработным.

Здравствуйте! Мне банк отказывает в кредитных каникул по причине отсутствия справки 2 Ндфл, но брав кредит я была не оформленна официально и справку в банк не предоставляли. К требованию я приложила справку о безработице. Разве одной справки что я осталась без работы не достаточно для кредитных каникулах?

Здравствуйте, Анна!

Справка 2-НДФЛ с января прошлого года была заменена на новую форму — 6-НДФЛ, которая называется «Справка о доходах и суммах физического лица». Поэтому 2-НДФЛ кредитор для оформления кредитных каникул с вас требовать не может. Что касается перечня документов, необходимых для предоставления каникул, то у каждого финансового учреждения он может быть разный.

Добрый день, как можно доказать уменьшение дохода, если ты являешься ИП на ПСН , то есть не являешься плательщиком ндфл, банк требует справку 2ндфл, Движение по р/с не показывают чистый доход?

Уважаемый Дмитрий, ИП на ПСН должны вести книгу учета доходов, ее нужно распечатать, прошнуровать и поставить подпись на обратной стороне последнего листа.

Спасибо грамотно ,а главное доступно и без воды

Я пенсионер,хотела оформить кредитные каникулы,но мне в банке отказали

Добрый день! Основное условие кредитных каникул по программе 2022 года — сокращение уровня дохода заемщика на 30% по сравнению со средним доходом за 2021 года. Также есть ограничение по начальной сумме кредита, например, для кредита наличными это 300000 рублей. Если вы попадаете под условия, а банк отказал, вы можете обратиться в с жалобой в онлайн-приемную Банка России.