- Куда идти с заявлением

- Какие документы собрать

- Сколько денег подготовить

- Сколько ждать решения госорганов и что за ним последует

- Почему физлицу могут отказать в банкротстве

- Связанные материалы

- Какими признаками должен обладать ИП, чтобы получить статус банкрота

- Как проходит банкротство ИП

- Реструктуризация долга

- Реализация имущества

- Мировое соглашение

- Процедура банкротства ИП: основные положения

- Как осуществляется процедура банкротства индивидуального предпринимателя?

- Признаки банкротства индивидуального предпринимателя

- Заявление о банкротстве ИП (образец) и другие документы

- Сколько стоит банкротство ИП в 2025 году?

- Кредитная помощь государства малому и среднему бизнесу

- Банкротство индивидуального предпринимателя. Особенности применения закона о банкротстве. Подача заявления о банкротстве. Процедура.

- Реструктуризация долгов

- Реализация имущества ИП

- Последствия признания ИП банкротом

- Шаг 1. Выбираем, какую процедуру банкротства предпочесть: ИП или физического лица

- Шаг 2. Анализируем ситуацию, наличие признаков банкротства и риски

- Шаг 3. Рассматриваем вероятную процедуру банкротства

- Шаг 4. Выбираем СРО арбитражных управляющих

- Шаг 5. Подготовка заявления и приложений

С 1 сентября 2020 года физлица, у которых размер долгов не меньше 50 000 рублей и не больше 500 000 рублей, могут подать заявление на внесудебное банкротство. Если сумма выше 500 000 рублей, процедуру придётся проходить в судебном порядке — даже физлицу. Суммы неустоек за просрочку платежей не учитываются.

Под долгами закон понимает обязательные платежи: например кредиты, установленные судом, налоги, сборы, займы, договоры поручительства.

Плюс внесудебной процедуры — простота и низкая стоимость.

Минус — условия для её прохождения.

Внесудебное банкротство можно оформить, если кредиторы уже обращались в суд и передали решение и исполнительные документы в службу приставов (ФССП). То есть кредиторы попытались взыскать личные долги, но не вышло, потому что имущества, которым можно погасить хотя бы часть долгов, нет. Об этом говорит четвёртый пункт в ч.

1 ст. 46 ФЗ «Об исполнительном производстве».

Соответственно, у должника также должно отсутствовать любое имущество, которым можно погасить долг или его часть, а также любые доходы. Неважно, соответствует их размер, например, МРОТ или нет.

Если имущество или доходы появляются, уже запущенную внесудебную процедуру госорганы остановят. Для этого заявитель в течение пяти рабочих дней с момента изменения ситуации должен обратиться в МФЦ.

За счёт чего нельзя погасить долг:

- единственное жильё должника;

- инструменты, необходимые для ведения профессиональной деятельности должника (но это придётся доказывать суду отдельно);

- средства материнского капитала;

- большая часть социальных выплат.

Пока идёт внесудебное банкротство, можно инициировано судебное. Это право есть у кредиторов, если кредитор не указан в списке, прилагавшемся к заявлению о внесудебном банкротстве, задолженность указана, но занижена, обнаружено имущество или имущественные права должника или суд признал сделку должника недействительной по иску кредитора. И если начнётся судебный процесс, внесудебный прекращается.

Если все перечисленные условия не удовлетворены, можно пройти только процедуру судебного банкротства. Оно возможно с любой суммой долга и даже если нет просрочек. Но, по оценкам опрошенных «Секретом» юристов, экономически целесообразно подавать заявление при сумме долга от 300 000 рублей из-за высоких расходов на процедуру.

Правила для ИП и обычного гражданина одни и те же, как сообщает ФНС. ИП тоже может пройти процедуру во внесудебном порядке, если суммы долга меньше 500 000 рублей. Если они больше, придётся обращаться в суд.

Отличие в том, что, если человек банкротится как ИП, ему спишут только «предпринимательские» долги. Условную ипотеку на жилье ему не простят. И для обращения в МФЦ у человека не должно быть имущества, а ИП сложно соответствовать этому требованию.

Для самозанятых в законе тоже нет никаких отдельных правил: они банкротятся как обычные физлица. То есть аналогично имеют право и на внесудебную процедуру, и на судебную.

Куда идти с заявлением

Документы на внесудебное банкротство принимает МФЦ и исключительно очно. Через «Госуслуги» это сделать не получится.

На судебное банкротство документы необходимо подать в арбитражный суд. Их можно отнести лично, отправить почтой (не электронной) или через систему «Мой Арбитр». Необходима учётная запись «Госуслуг» или УКЭП — усиленная квалифицированная электронная подпись.

При этом в обоих случаях заявление нужно подавать по месту жительства или месту пребывания должника. Это требование ФЗ «О банкротстве (несостоятельности)».

Суды активно пресекают попытки так называемого «банкротного туризма» — фиктивного переезда в другой регион для того, чтобы затруднить участие в деле кредиторов или попасть в суд с более лояльной практикой. Такое злоупотребление послужит основанием для завершения процедуры без списания долгов.

Какие документы собрать

Полный список необходимых документов для физлиц обозначен в ст. 213.4 закона «О несостоятельности (банкротстве)». Также необходимая информация есть в ст. 125 Арбитражного процессуального кодекса для составления заявления (иска).

Перечень документов для запуска процедуры внесудебного банкротства для физлиц и ИП:

- копия паспорта;

- копия справки о регистрации (можно временной);

- списки кредиторов, которые обращались в суд или ФССП, и указание сумм долга перед каждым из них. Желательно также с ИНН каждого. Оформляется по установленной законом форме;

- постановление о прекращении в отношении физлица исполнительного производства (информацию об этом можно найти на сайте ФССП). Это подтверждает отсутствие имущества у должника;

- заполненное заявление. Можно от руки, можно на компьютере.

Если заявление подаёт представитель физлица-банкрота, необходима нотариально заверенная доверенность и копия паспорта представителя.

Перечень документов для запуска процедуры судебного банкротства:

- заявление;

- копия паспорта;

- перечень кредиторов с указанием денежных обязательств по форме;

- документы, подтверждающие наличие или отсутствие статуса ИП (выписка из ЕГРИП) не старше пяти дней до даты подачи;

- опись имущества по форме;

- сведения о полученных доходах в течение трёх лет и удержанных налогах;

- банковская справка о депозитах, остатках денежных средств на счетах за трёхлетний период.

Общий перечень документов внушительный, и кроме него суд может потребовать какие-либо документы по своей инициативе. Они должны подтверждать основания и размер задолженности: суду важно убедиться как в наличии оснований для признания гражданина банкротом в целом, так и в обоснованности каждого конкретного требования во избежание контролируемого банкротства — процедуры, которая контролируется самим должником через аффилированного кредитора, чьи требования составляют большую часть конкурсной массы.

Сколько денег подготовить

Внесудебное банкротство через МФЦ бесплатное: достаточно прийти и подать заявление, а дальше госорганы сделают всё сами. Госпошлину платить не нужно.

Единственные возможные расходы — на услуги юристов, если нет уверенности в том, что удастся самостоятельно собрать и заполнить все документы. Или нужна консультация из-за непонятных требований для запуска внесудебной процедуры.

Если банкротство требует обращения в суд, появляются несколько статей расходов.

- Во-первых, госпошлина в размере 300 рублей.

- Во-вторых, вознаграждение финансовому управляющему, участие которого в деле обязательно. От него зависит срок процесса банкротства, он взаимодействует с кредиторами, проверяет законность их требований, размещает публикацию о банкротстве.

Вознаграждение финансового управляющего — 25 000 рублей. А также 7% от суммы ежемесячных платежей, перечисляемых должником в рамках реструктуризации долгов. И 7% от общей суммы, которую удалось получить от продажи движимого и недвижимого имущества должника, если оно было.

В среднем Госдума оценивала расходы на судебное банкротство в 100 000 рублей.

Обозначенные суммы — это базовый минимум. Как поясняют опрошенные «Секретом» эксперты, за оговорённые в законе 25 000 рублей никто без предварительной договорённости на процедуру не вызовется. Также иногда суд может запросить внести сумму судебных издержек на депозит дополнительно, не растягивать на период всей процедуры.

На рынке есть два вида ценообразования вознаграждения арбитражного управляющего: проценты от суммы долга или фиксированная оплата от 120 тысяч рублей (90% предложений в Санкт-Петербурге). Плюс судебные издержки, составляющие минимум 40 000 рублей. Помимо того, что процедура недешёвая, без финансирования банкрота она прекратится.

Ситуацию усугубляют неопытные юристы и адвокаты, которые либо не имеют опыта в банкротстве, либо вводят гражданина в заблуждение о стоимости процедуры, требуя за услуги представителя от 50 000 рублей. Это дорого и необоснованно, так как их работы в процедуре меньше, чем работы арбитражного управляющего.

Сколько ждать решения госорганов и что за ним последует

Процедура внесудебного банкротства быстрая: в течение суток МФЦ проверяет, действительно ли окончены исполнительные производства, и не позже чем через три дня озвучивает решение. Если оно положительное, МФЦ внесёт самостоятельно данные о возбуждении процедуры в Единый федеральный реестр сведений о банкротстве (ЕФРСБ), уведомит банки, налоговую, судебных приставов.

Если в течение полугода финансовое состояние должника не улучшится настолько, чтобы покрыть весь долг или его часть, гражданина признают банкротом. Долги перед кредиторами госорганы спишут как «безнадёжные».

С судебным банкротством история сложнее: сначала в срок от 30 до 60 дней с момента подачи заявления назначают судебное заседание. И по оценкам опрошенных «Секретом» экспертов, в среднем от момента подачи до судебного заседания проходит 2–3 месяца. А сама процедура после первого заседания длится от полугода до года.

В зависимости от финансовой ситуации должника суд может запустить реструктуризацию долга или реализацию имущества. При реструктуризации долга суд утверждает график платежей не более чем на три года, за которые нужно будет вернуть не меньше 80% долга. При этом у должника должен быть доход или имущество, при реализации которого долг будет погашен в пределах графика, утверждённого судом.

Суд утвердит график, если долг будет погашен по итогу хотя бы на 50% за два года. А реализация имущества как гражданина, так и для ИП, длится от шести месяцев. Процедура вводится при условии, что размер дохода и стоимость имущества должника не позволяют погасить долг в разумные сроки.

Почему физлицу могут отказать в банкротстве

МФЦ может отказать в возбуждении внесудебного банкротства, если человек не соответствует всем перечисленным требованиям, если он неправильно заполнил заявление или установленные формы, неверно указал сумму задолженности.

Также МФЦ откажет, если в числе долгов перечислены долги, которые по закону нельзя списать: например, человек должен был выплатить кому-то компенсацию за причинение вреда здоровью. Это нельзя закрыть через банкротство.

Связанные материалы

Процедуру признания несостоятельности ИП регламентирует раздел 2 гл. 10 Закона «О несостоятельности». Процесс несколько отличается от банкротства физлица. Подробная инструкция получения ИП статуса банкрота, особенности и последствия мы рассмотрим в этой статье.

Какими признаками должен обладать ИП, чтобы получить статус банкрота

Несмотря на то, что индивидуальный предприниматель ведет деятельность, нацеленную на получение прибыли, с точки зрения закона, он остается физлицом, только с дополнительным кругом обязанностей. Признаки банкротства ИП аналогичны признакам неплатежеспособности гражданина:

- долги от деятельности фирмы и физлица составляют от 500 000 рублей;

- гражданин не платит по счетам больше 3 месяцев;

- доход предпринимателя не дает погашать даже 10% обязательных ежемесячных взносов;

- собственности ИП и физлица недостаточно для погашения долговой суммы.

Тест Признают ли Вас банкротом?

Перечисленные условия приводят к обязанности заявить о неплатежеспособности. Также п. 2 ст. 213.4 Закона «О банкротстве» дает возможность подать заявление на несостоятельность, когда предприниматель осознает ухудшение материального положения и предвидит, что оно не позволит ему рассчитаться по обязательствам в ближайшее время.

Рекомендуем ознакомитьсяНужно ли закрывать ИП во время банкротства?

Чтобы доказать неплатежеспособность, индивидуальному предпринимателю потребуется подтвердить наличие и сумму долга. Для этого необходимо предъявить:

- протест векселя или исполнительскую подпись нотариуса;

- требование банковской организации по кредитному договору;

- судебный приказ о взыскании алиментов;

- требование или решение суда об уплате налогов и взносов.

Если сумма долга сравнительно небольшая и составляет от 50 000 до 500 000 рублей, бизнесмен может претендовать на внесудебное банкротство. Процедура проходит бесплатно, но исполнительные производства обязательно должны отсутствовать или быть закрыты из-за недостаточности имущества для взыскания. В этом случае индивидуальный предприниматель может отправить документы в МФЦ и спустя полгода получить статус банкрота без суда.

На первый взгляд, это удобно и выгодно, но велик риск, что кредиторы подадут в суд, что автоматически прекратит разбирательство по делу. Кроме того, процесс остановится и из-за улучшения материального положения (например, после получения наследства, продажи автомобиля и т.д.)

Как проходит банкротство ИП

В соответствии с требованиями п. 1 ст. 213.4 Закона «О несостоятельности», индивидуальный предприниматель обязан заявить в суд о неплатежеспособности в течение 30 дней после того, как увидит, что его материальное положение слишком плачевно.

Судебное разбирательство проходит в следующем порядке:

- Не менее чем за 15 дней до заявления в суд, ИП публикует уведомление о предстоящем банкротстве в Едином реестре о деятельности юрлиц.

- Бизнесмен готовит бумаги для предстоящего процесса:

- доказательства наличия и суммы долга (расписки, договоры с кредитными организациями, требования физических и юрлиц, судебные решения о взыскании);

- список кредиторов, опись имущества и денежных средств для частичного погашения долга;

- копии документов о сделках, совершенных за 3 года;

- справки о доходах и уплаченных налогах за 3 года;

- копии ИНН, СНИЛС и выписку о состоянии счета из Пенсионного фонда;

- копии свидетельства о заключении или расторжении брака, брачного договора, свидетельств о рождении детей;

- копии свидетельства о регистрации ИП;

- заявление о неплатежеспособности с обоснованием требований.

- Претендент на банкротство оплачивает обязательные платежи: госпошлину 300 рублей, депозит на счет суда 25 000 рублей, почтовые квитанции об отправке заявления и документов в качестве уведомления кредиторов.

- Заявитель нанимает юриста для защиты интересов в суде, выбирает арбитражного управляющего (АУ) и указывает наименование СРО, в которой состоит АУ, согласный вести дело. Важно ответственно отнестись к этому вопросу, так как АУ является ключевой фигурой в судебном процессе. От его настроя и действий зависят скорость и последствия разрешения дела.

- Когда документы собраны, вместе с заявлением их необходимо подать в Арбитражный суд по месту регистрации гражданина, а затем ожидать уведомления о назначении судебного заседания.

- Первое судебное заседание — решающее для дальнейшего течения банкротства индивидуального предпринимателя. В ходе слушания судья выясняет, насколько обоснован запрос и назначает АУ.

Если заявление признается обоснованным, суд принимает дело в производство. После оценки финансового состояния должника принимается решение о введении одной из процедур: реструктуризации задолженности или реализации имущества.

Рекомендуем ознакомитьсяКто такой арбитражный управляющий, и сколько ему нужно заплатить

Реструктуризация долга

Если после анализа финансового положения должника АУ приходит к выводу, что есть возможность частичного погашения долга, а кредиторы согласны идти на уступки, то вводится процедура реструктуризации долга. Она направлена на финансовое оздоровление и облегчение долговой нагрузки на ИП без объявления банкротства. Выгода — в сохранении деловой репутации и статуса предпринимателя.

Реструктуризация не означает банкротства индивидуального предпринимателя и не ведет к списанию задолженности

Введение реструктуризации долга обсуждается на собрании кредиторов, график погашения задолженности утверждается судом при условии согласия большинства кредиторов. Учитывая плачевное материальное положение должника, заемщикам и поставщикам придется отказаться от части требований, например, пеней и штрафов, чтобы ежемесячная сумма оказалась посильной для ИП.

Суть процедуры заключается в «растягивании» долга на длительный период, чтобы привести выплаты к доступному для должника размеру. Он исполняет обязательства до полного погашения.

Максимальный срок действия графика составляет 3 года. Если должник исправно вносит деньги и погашает утвержденную задолженность, банкротство завершается, а ИП продолжает деятельность без каких-либо последствий и ограничений, в том числе без записи о банкротстве в кредитной истории.

Реструктуризация целесообразна, когда:

ИП временно попал в затруднительное положение, хотя есть предпосылки для улучшения финансовой ситуации;

предпринимателю невыгодно вступать в реализацию имущества, так как придется продать дорогое оборудование, без которого ИП не сможет продолжить работу;

ИП не хочет получать статус банкрота.

Если у должника нет возможности даже частично платить по долгам, или он не соблюдает график платежей, вводится процедура реализации имущества.

Реализация имущества

Это единственная процедура в банкротстве индивидуального предпринимателя, по итогам которой бизнесмен получает статус банкрота и избавляется от задолженности.

В ходе реализации имущества арбитражный управляющий составляет список имущества должника, берет под контроль его доход и банковские счета. Предприниматель передает АУ карты, доступ к счетам, временно теряет право распоряжаться собственностью и деньгами, из которых АУ формирует конкурсную массу.

Не стоит бояться остаться без средств к существованию. АУ ежемесячно выдает прожиточный минимум на заявителя и каждого иждивенца. Кроме того, при наличии оснований можно ходатайствовать об увеличении дотации: например, на оплату жилья, образования, покупку лекарств.

Важная особенность касается прожиточного минимума на детей. Оба родителя несут ответственность за их содержание в равной мере. Это значит, что ИП получит только половину прожиточного минимума на ребенка. Оставшуюся часть внесет второй родитель.

Рекомендуем ознакомитьсяПрожиточный минимум при банкротстве

«Лишнюю» недвижимость, автомобиль и предметы роскоши включат в конкурсную массу, чтобы продать на торгах. Деньги передадут кредиторам для частичного погашения задолженности.

Организацией торгов занимается арбитражный управляющий, используя для этого специальные электронные площадки. Зарегистрироваться там может любой человек, в том числе партнеры или родственники ИП. Они получат возможность выгодно выкупить имущество предпринимателя, так как торги проходят в формате аукциона.

Особенность статуса ИП заключается в том, что он отвечает по долгам не только имуществом компании, но и личными вещами, в том числе имуществом, нажитым в браке. Теоретически супруг банкрота не имеет отношения к процессу. Но, когда речь идет об общей квартире или автомобиле, он автоматически втягивается в процесс.

Долю, принадлежащую супругу ИП, реализовывать нельзя. Но что делать, если ее невозможно отделить? К примеру, половину машины продать не получится. В таких ситуациях АУ изымает и реализует объект целиком, а долю передает второму владельцу в денежном эквиваленте.

При этом супруг ИП-банкрота может участвовать в торгах и выкупить имущество дешевле рыночной цены.

Рекомендуем ознакомитьсяПоможет ли брачный договор уберечь имущество супругов при банкротстве

После реализации имущества и предоставления суду отчета об отсутствии объектов для продажи, процедура банкротства завершится. Индивидуальный предприниматель приобретает статус банкрота, часть долгов при наличии имущества и дохода будет погашена, оставшиеся — аннулируются.

Не рекомендуем паниковать и срочно переписывать имущество на супругов и родителей или продавать его за бесценок друзьям. АУ с пристрастием изучает сделки ИП за 3 года до банкротства и при наличии подозрений в недобросовестности может оспорить их в суде. Если суд признает договоры недействительными, то имущество придется вернуть в конкурсную массу, а ИП окажется под подозрением в преднамеренном или фиктивном банкротстве.

Все уловки давно известны, поэтому лучше пройти банкротство честно и избавиться от долгов.

Мировое соглашение

На любом этапе банкротства индивидуальный предприниматель и кредиторы вправе договориться и заключить мировое соглашение. Причем стороны могут прописать любые условия выплаты долга. Учитывая плохое финансовое положение ИП, кредиторам приходится отказываться от части требований, обычно от начисления штрафов и пеней.

Именно по этой причине на практике такой исход маловероятен.

Процедура банкротства ИП: основные положения

Банкротство по инициативе налоговой. Часто ли ИФНС прижимают за долги в бюджет граждан и ИП Если Вам не дают покоя вопросы: когда происходит процедура банкротства по инициативе налоговой и как она протекает, а так же какие у нее особенности от схожи процедур, то это статья специально для Вас!

Если у вас сложилась непростая ситуация в отношении бизнеса, образовались долги, и вы совершенно не знаете, что делать — выход есть! И это банкротство физических лиц, сюда включены и предприниматели.

Законодательная база едина для всех потенциальных банкротов — и это Закон о банкротстве физлиц, ИП и юрлиц. Он регламентирует все виды несостоятельности.

Напомним, что ранее до 2015 года банкротиться могли только компании, простым гражданам и предпринимателям приходилось бороться за свои права посредством длительных судебных тяжб с банками. В лучшем случае удавалось добиться отмены начислений поверх тела кредита, но основная сумма долга оставалась висеть на должнике.

С 2015 года ситуация кардинально поменялась, и предприниматели получили хорошую возможность избавиться от старых накопившихся долгов, просто пройдя законную процедуру банкротства. Рассмотрение дел осуществляется только в Арбитражных судах по месту регистрации, при этом для таких процессов назначаются судьи со специальными полномочиями.

Как осуществляется процедура банкротства индивидуального предпринимателя?

Если вы не можете самостоятельно разобраться с долгами по кредитам и налогам, а брать новые кредитные обязательства для расчета со старыми не позволяет здравый смысл, то банкротство будет для вас идеальным решением всех проблем.

Важно! Прежде чем подавать заявление, потребуется закрыть статус ИП:

- заполняем документ о прекращении деятельности в форме № Р26001, необходимо 2 экземпляра;

- оплачиваем пошлину в размере 160 рублей;

- несем заполненные документы и квитанцию об уплате в ИФНС.

Важный момент! Довольно часто возникают вопросы вроде «можно ли закрыть ИП с долгами Пенсионному фонду?». Можно! Даже если у вас есть долги перед ФНС, ПФР, вы все равно можете закрыть ИП.

Должнику в статусе ИП придется выплатить долги по зарплате тем работникам, которых он имел право нанимать. Это зависит от статуса регистрации предпринимательства: с правом найма сотрудников или без него.

И, конечно, придется решать проблему с недоплаченными долгами по налогам и взносам за таких сотрудников в ФНС и ПФР.

Где найти информацию о реквизитах и образец заявления на отказ от статуса? Это не проблема — вы сможете все данные найти на сайте Налоговой инспекции. Помните, даже если вы уже давно не ведете свою деятельность, ПФР по-прежнему будет начислять вам взносы, соответственно, важно остановить эти начисления своевременно.

Реструктуризация долгов ИП. Условия, возможности и последствия Кто может выступить с инициативой о реструктуризации долгов ИП, что будет означать такая процедура. Кто может противодействовать получению рассрочки. Что такое судебный порядок реструктуризации долгов ИП.

Далее, когда вы избавились от статуса предпринимателя, пришло время инициировать свое банкротство. Одной из важных задач будет выбор арбитражного управляющего.

Именно он будет осуществлять большинство операций в рамках дела, и управлять вашими финансами. При этом в заявлении необходимо указывать только СРО, из состава которой суд и будет выбирать.

Как грамотно выбрать финуправляющего для процедуры банкротства ИП? Помочь в этом вам могут наши специалисты — мы не только поможем организовать поддержку и юридическое сопровождение, но и подберем профессионального управляющего, обращайтесь — все подробности при консультации в офисе, по телефону или через форму на сайте!

Признаки банкротства индивидуального предпринимателя

Мало просто махнуть рукой на долги, и спешно начинать процедуру банкротства индивидуального предпринимателя. Дело еще в том, что должны быть признаки банкротства.

- Вы должны быть поставлены в положение, в котором четко осознаете, что скоро наступит ваша несостоятельность в качестве индивидуального предпринимателя. Например, вы задолжали поставщикам, банку с оплатой кредитов, к вам обратились приставы с судебным решением о конфискации определенного имущества, и так далее. И при этом отсутствует стабильный доход, а значит возможности рассчитаться с долгами нет. Это один из признаков, который требует вашего обращения в АС.

- У вас должен образоваться долг от полумиллиона рублей. Отметим, что для ИП это не редкость, часто такой долг образуется по налогам, что заставляет задуматься о банкротстве, поскольку сумма не очень большая.

- Просрочка по платежам от 90 дней.

Впрочем, вы можете обратиться с заявлением в суд о начале процедуры банкротства ИП и с меньшей суммой долга. Гражданин может объявить себя банкротом с долгом примерно от 350 тыс. рублей, если он уже четко понимает, что ему эти деньги вернуть не удастся.

Но придется доказывать суду, что ИП стал банкротом не с целью обмануть кредиторов, а просто в следствии изменения ситуации на рынке.

Например, производимый вами товар не может по цене и качеству конкурировать с аналогичным. Или локдаун, введенный из-за эпидемии ковида, поставил вас в такие условия, что, например, мимо вашей булочной перестали ходить покупатели. И вам некому стало предлагать свой товар.

Суд рассмотрит все этапы угасания вашего бизнеса, чтобы убедиться в том, что причины и основания для признания индивидуального предпринимателя банкротом уважительны, и будущий банкрот — добропорядочный гражданин.

Если у вас наблюдается хотя бы один из перечисленных признаков, можете смело обращаться в суд, чтобы инициировать банкротство гражданина.

Заявление о банкротстве ИП (образец) и другие документы

Заявление является одним из самых важных документов, и к его содержанию следует внимательно отнестись. В нем должны быть такие данные:

- ФИО должника, кредиторов, адреса, другие данные;

- Причины, побудившие обратиться к банкротству физ. лица;

- Сумма долга;

- Претензии, иные документы от банков

- СРО для назначения ФУ;

- Состав семьи;

- Перечень имущества.

Заявление о банкротстве ИП подается в АС, вместе с документами. Это выписки из банков, претензионные письма, квитанции об оплате пошлины, документы, идентифицирующие личность подающего. Ознакомиться с образцом заявления в АС вы можете на нашем сайте.

Заявление гражданина о признании банкротом

Сколько стоит банкротство ИП в 2025 году?

Итак, мы подошли к одному из самых важных вопросов — какая сумма денег потребуется на процедуру? Что об этом говорит ФЗ о банкротстве ИП?

Срок давности по налогам ИП после закрытия: сколько времени дается на взыскание и когда же спишут долги Что делать, если после закрытия ИП приходят долги по налогам. Сроки давности на взыскание налогов после ликвидации ИП. В какой срок подают заявление в суд на взыскание с закрытого ИП. Основания для списания

На самом деле затраты обычно составляют около 80-100 тысяч рублей. Опытные специалисты рекомендуют обратиться за помощью к юристам — стоимость пакетного сопровождения обычно в итоге помогает сэкономить расходы на суд, минимизировав риск ошибок со стороны потенциального банкрота.

Мы рассказали вам о том, как закрыть ИП по банкротству, как подать документы в суд, какие указывать основания для того, чтобы обанкротиться с минимальными последствиями — быстро и без риска несписания долгов.

Но помните, что бизнес в России — а ИП — это бизнесмены — это занятие очень нервное и кто-то из ваших контрагентов или кредиторов точно будет выступать против вашего намерения списать долги.

Поэтому рекомендуем при банкротстве физ. лица в статусе ИП всегда привлекать к процедуре юристов. Они помогут вам пройти этот сложный период с наименьшими потерями по времени и с гарантией, что вас не разденут «как липку».

Интересно, что законодатели предложили упрощенную процедуру банкротства ИП. Она значительно сократила все расходы, сэкономила время на процедуру. Тем не менее, это тоже не самая простая процедура.

Кредитная помощь государства малому и среднему бизнесу

Премьер-министр Михаил Мишустин в августе 2022 года подписал постановление, согласно которому малые и средние предприятия (МСП) смогут брать льготные кредиты на перестройку и развитие производства под 4,5% и 3% годовых соответственно. Срок действия льготной программы — три года. Взять кредит можно на десять лет.

В приоритетном порядке кредиты смогут взять небольшие предприятия, работающие в сфере переработки сельхозпродукции, логистики и гостиничного бизнеса. Полученные по льготной ставке деньги можно будет тратить на закупку оборудования, капитальный ремонт производственных помещений или запуск новых производств. Правительство ожидает, что до конца года объем выданных кредитов достигнет около 50 млрд руб.

О запуске льготной программы объявил в начале августа глава Минэкономики Максим Решетников. Он говорил, что инвесткредиты нужны бизнесу «для перестройки производственных процессов и развития импортозамещения». Господин Мишустин эту инициативу поддержал.

Правительство начало вводить меры поддержки бизнеса на фоне санкций, введенных в ответ на российскую военную операцию на Украине. В июле деловая активность МСП немного увеличилась, а 13% предприятий отметили рост продаж. На этом фоне Минэкономики предложило скорректировать условия ключевой правительственной программы льготного кредитования МСП.

Если у вас есть проблемы финансового характера, то не стоит ждать неопределенного будущего. Обращайтесь, мы окажем вам всю необходимую помощь в процедуре!

Банкротство индивидуального предпринимателя. Особенности применения закона о банкротстве. Подача заявления о банкротстве. Процедура.

Статус индивидуального предпринимателя непрост: это физическое лицо, деятельность которого по многим показателям сходна с деятельностью юридического лица. Осуществляя деятельность в качестве индивидуального предпринимателя, или сталкиваясь с гражданами-предпринимателями в силу необходимости, нельзя не учитывать данные обстоятельства.

С 2015 года особенности двойственного положения индивидуальных предпринимателей были учтены и в процедурах банкротства таких лиц. Часть изменений в законодательство о несостоятельности ИП вступила в силу с 01.07.2015, часть – с 01.10.2015, еще ряд изменений – с 01.02.2016.

В настоящий момент в Федеральном законе «О несостоятельности (банкротстве)» порядку банкротства ИП отведен отдельный параграф. Данный параграф содержит незначительное количество собственных норм и отсылает к положениям параграфа о банкротстве физических лиц, в котором встречаются многочисленные дополнения и исключения относительно ИП в сравнении с физическими лицами, не имеющими данного статуса.

Реструктуризация долгов

При введении реструктуризации долгов арбитражный суд назначает финансового управляющего. Финансовый управляющий предпринимает меры по выявлению кредиторов ИП, уведомляет известных ему кредиторов о введении процедуры реструктуризации долгов, проводит первое собрание кредиторов.

План реструктуризации может быть составлен должником или заинтересованными кредиторами – планов на рассмотрение может быть представлено несколько. Планы анализируются финансовым управляющим, рассматриваются на первом собрании кредиторов.

Первое собрание кредиторов может принять одно из следующих решений: утвердить или отказать в утверждении плана реструктуризации долгов ИП/внесении изменений в план реструктуризации; обратиться с ходатайством об отмене плана реструктуризации долгов; обратиться с ходатайством о признании предпринимателя банкротом и введении реализации имущества; о заключении мирового соглашения.

Для принятия плана реструктуризации в отношении должника должны соблюдаться некоторые условия:

- наличие источника дохода;

- отсутствие неснятой или непогашенной судимости за умышленное экономическое преступление;

- истек срок, в течение которого ИП считался подвергнутым административному наказанию за ряд нарушений;

- должник не признавался несостоятельным в течение пяти лет, предшествующих представлению плана реструктуризации;

- план реструктуризации долгов в отношении его задолженности не утверждался в течение восьми лет, предшествующих представлению этого плана.

План реструктуризации долгов должен содержать условия пропорционального погашения требований всех конкурсных кредиторов и уполномоченного органа, известных гражданину на дату направления плана реструктуризации его долгов конкурсным кредиторам и в уполномоченный орган.

В ходе реструктуризации долгов финансовый управляющий вправе получать информацию о счетах, вкладах, депозитах предпринимателя, в том числе по банковским картам, о переводах и остатках электронных денежных средств, заявлять отказ от исполнения сделок гражданина, созывать собрание кредиторов для решения вопроса о предварительном согласовании сделок и решений предпринимателя, получать информацию о кредитной истории должника.

В обязанности финансового управляющего входит выявление имущества гражданина, обеспечение его сохранности, проведение анализа финансового состояния должника, ведение реестра требований кредиторов, контроль за ходом выполнения плана реструктуризации долгов и своевременное исполнение текущих требований кредиторов.

При введении реструктуризации долгов вводится мораторий на удовлетворение требований кредиторов, прекращается начисление финансовых санкций и процентов, приостанавливаются исполнительные производства. Требуется предварительное письменное согласие финансового управляющего для сделок по приобретению или отчуждению собственности на сумму более пятидесяти тысяч рублей, недвижимости, ценных бумаг, долей в уставном капитале и транспортных средств; получению и выдаче займов (кредитов), поручительств, гарантий, уступок прав требования, перевода долга, учреждению доверительного управления, залога.

С даты введения реструктуризации задолженность предпринимателя перед кредитными организациями признается безнадежной.

По итогам исполнения плана реструктуризации долгов предпринимателя арбитражный суд завершает реструктуризацию долгов (если вся задолженность погашена) либо признает гражданина неплатежеспособным, вводит реализацию имущества.

Реализация имущества ИП

Все имущество предпринимателя составляет его конкурсную массу, в том числе ценности, принадлежащие ему как физическому лицу.

При этом собственность ИП, предназначенная для осуществления предпринимательской деятельности, подлежит продаже в порядке, установленном в отношении юридических лиц: с инвентаризацией, оценкой, на торгах, повторных торгах, посредством публичного предложения.

Финансовый управляющий проводит опись и оценку иного имущества должника, представляет в арбитражный суд положение о порядке реализации для утверждения. Реализация происходит на торгах, если иное не установлено собранием кредиторов или судом. Драгоценности, другие предметы роскоши, стоимость которых превышает сто тысяч рублей, и недвижимость, независимо от стоимости, реализуются на открытых торгах.

Если финансовый управляющий не смог реализовать какое-либо вещи/права должника и кредиторы отказались от их принятия, после завершения реализации право должника на данное имущество восстанавливается, оно возвращается должнику.

Средства, вырученные от реализации, используются для расчетов с кредиторами в следующей очередности:

1. Текущие платежи, возникшие до принятия заявления, в последовательности:

1.1. алименты, судебные расходы, вознаграждение арбитражного управляющего, оплата услуг привлеченных специалистов;

1.2. выходные пособия, заработная плата;

1.3. оплата за жилое помещение и коммунальные услуги, взносы на капитальный ремонт;

1.4. иные текущие платежи.

2. Расчеты с кредиторами, требования которых включены в реестр:

2.1. Первая очередь: возмещение вреда жизни или здоровью, алименты;

2.2. Вторая очередь: выходные пособия и заработная плата;

2.3. Третья очередь: расчеты с другими кредиторами.

Требования кредиторов, не удовлетворенные по причине недостаточности средств от реализации, считаются погашенными. После завершения расчетов предприниматель-банкрот освобождается от дальнейшего исполнения требований кредиторов, в том числе не заявленных.

Последствия признания ИП банкротом

С момента вынесения решения о несостоятельности ИП его государственная регистрация в таком качестве утрачивает силу, аннулируются имеющиеся лицензии на занятие специальными видами предпринимательской деятельности.

Гражданин не может быть повторно зарегистрирован в качестве предпринимателя, в течение пяти лет с момента завершения процедуры реализации имущества гражданина или прекращения производства по делу в ходе такой процедуры.

В течение такого же срока бывший предприниматель не вправе заниматься предпринимательской деятельностью, а также занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом.

Яна Польская

Юрист-аналитик. Пишу статьи, ищу интересную информацию и предлагаю способы ее практического использования. Верю, что благодаря качественной юридической аналитике клиенты приходят к юридической фирме, а не наоборот. Согласны? Тогда давайте дружить на Facebook .

Если вам понравился этот материал или какие-либо наши иные, то порекомендуйте их вашим коллегам, знакомым, друзьям или деловым партнерам.

Иные наши полезные и интересные материалы:

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Звоните по телефону + 7 (383) 310-38-76 или пишите на адрес [email protected].

Предлагаем своим клиентам наши юридические услуги по следующим направлениям:

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Будем рады увидеть вас среди наших клиентов!

Звоните или пишите прямо сейчас!

Юридическая фирма «Ветров и партнеры»

больше чем просто юридические услугиШаг 1. Выбираем, какую процедуру банкротства предпочесть: ИП или физического лица

Если есть желание в дальнейшем заниматься бизнесом, нужно вступать в процесс в качестве обычного гражданина. Банкротство ИП не позволит в течение 5 лет повторно зарегистрироваться в аналогичном статусе, учредить юридическое лицо или занять в нем управленческую должность. Идти на банкротство в качестве физического лица – тоже не всегда выгодно предпринимателям.

Они не утратят право заниматься коммерческой деятельностью, но не смогут в ближайшие 5 лет получить заем или кредит, не указав о своем банкротстве.

Помимо анализа последствий, необходимо учитывать:

- банкротство ИП возможно только, если требуемый размер долга числится на ИП – вытекает из предпринимательской деятельности;

- когда условий (признаков) банкротства индивидуального предпринимателя (бизнеса) нет, но зато они есть у гражданина, являющегося ИП, придется проходить процедуру признания несостоятельности физического лица;

- при банкротстве ИП кредиторы физического лица также вправе предъявить свои требования, и вопрос со всеми долгами, таким образом, может быть урегулирован в рамках одного процесса.

Шаг 2. Анализируем ситуацию, наличие признаков банкротства и риски

Итак, вы приняли решение идти на процедуру банкротства ИП. Сразу отметим, что ее порядок не будет отличаться от порядка, предусмотренного для банкротства граждан – он единый, регулируется Главой X Закона о банкротстве.

Планируя банкротство, необходимо определить:

- Есть ли признаки банкротства:

- долг ИП – полмиллиона рублей и более;

- эти денежные обязательства и обязанности просрочены в исполнении на 3 месяца и более.

- Есть ли обязанность ИП обратиться с заявлением о банкротстве, которую нужно исполнить в 30-дневный срок и которая наступает:

- при наличии признаков банкротства;

- установлено, что удовлетворение требований одного или нескольких кредиторов приведет к невозможности погасить требования других кредиторов.

- Можно ли начать процедуру, если ИП делать этого не обязан, в случае предвидения банкротства:

- очевидно, что предприниматель не сможет исполнить свои денежные обязательства и обязанности без просрочек;

- ИП неплатежеспособен – либо он допустил просрочки по денежным обязательствам и обязанностям, и более 10% из них просрочены на месяц и более, либо размер долга превышает стоимость имущества, либо исполнительное производство по долгам ИП окончено в связи с отсутствием имущества, на которое можно обратить взыскание;

- ничто не предвещает относительно скорого восстановления платежеспособности для полного погашения долгов, в том числе за счет доходов ИП как физического лица.

- Какая цель будет у подачи заявления о банкротстве и, соответственно, какую именно процедуру намерен пройти ИП:

- реструктуризация долгов – как способ восстановления платежеспособности и расчета по долгам;

- договориться с кредиторами и заключить мировое соглашение – своего рода аналог реструктуризации;

- реализация имущества, в ходе которой должны быть погашены долги, а в итоге ИП прекратит коммерческую деятельность и будет снят с регистрационного учета.

- Какие риски есть у предстоящего банкротства, в частности:

- предъявление требований со стороны всех кредиторов – как ИП, так и физического лица;

- потеря ценного имущества и репутации;

- оспаривание сделок, в том числе совершенных ИП в качестве физического лица;

- временная, но длительная утрата самостоятельности в распоряжении имуществом, финансами;

- административная и уголовная ответственность;

- негативные последствия признания банкротом.

Главная цель сбора и анализа информации – разработать самый эффективный план банкротства, снизить издержки, расходы и убытки, сократить количество рисков и минимизировать оставшиеся, постараться выйти из процедуры с минимумом негативных последствий.

Шаг 3. Рассматриваем вероятную процедуру банкротства

Для ИП, как и для граждан, Закон предусматривает три процедуры банкротства:

- Реструктуризация долгов согласно утвержденному плану. Считается основной процедурой, позволяет создать условия для полного расчета по долгам и продолжения ИП своей деятельности. Введение такой процедуры возможно не всегда – нужно соблюдение нескольких условий:

- есть источник (источники) дохода;

- гражданин юридически не судим за умышленные экономические преступления (судимость снята или погашена) и считается не подвергнутым административной ответственности за мелкое хищение, умышленное уничтожение/повреждение имущества или фиктивное/преднамеренное банкротство;

- за последние 5 лет гражданин не признавался банкротом;

- за последние 8 лет гражданин не проходил процедуру реструктуризации долгов в рамках банкротства.

- Признание банкротом с реализацией имущества. Эту процедуру считают упрощенной. Она может быть введена сразу после принятия судом заявления должника при наличии от него соответствующего ходатайства и отсутствии оснований (условий) для введения реструктуризации.

- Мировое соглашение. Его можно заключить и до, и после подачи заявления о банкротстве. В последнем случае дело прекращается, и расчет по долгам будет осуществляться так, как прописано в соглашении. Гасить долг за ИП может и совершенно другое лицо – которое с согласия кредиторов взяло на себя такую обязанность.

У предпринимателей, в отличие от юридических лиц, есть более широкие возможности для выбора процедуры банкротства. И если, исходя из ситуации, выбрать можно среди всех трех процедур, обязательно стоит рассмотреть самый предпочтительный вариант. Разумеется, если целью не является прекращение деятельности с распродажей имущества и погашением за счет этого долгов.

Шаг 4. Выбираем СРО арбитражных управляющих

У предпринимателя-должника нет права выбирать арбитражного управляющего, но он может определиться с СРО, из числа участников которой суд утвердит определенную кандидатуру.

При выборе СРО обращаем внимание на:

- общий перечень официально действующих организаций;

- планируемое ужесточение требований к СРО в 2019 году (ориентируемся на СРО с компенсационным фондом минимум 50 млн рублей, другие могут исчезнуть, что будет проблемой, если банкротство затянется до 2019 года);

- численность СРО – специалисты советуют выбирать среди крупных организаций, от 200 членов;

- репутацию организации;

- стоимость услуг отдельных членов – «от и до»;

- советы юристов по делам о банкротстве, которые помогут выбрать оптимальный вариант в конкретном случае.

Желательно заручиться предварительной договоренностью с СРО или конкретным арбитражным управляющим.

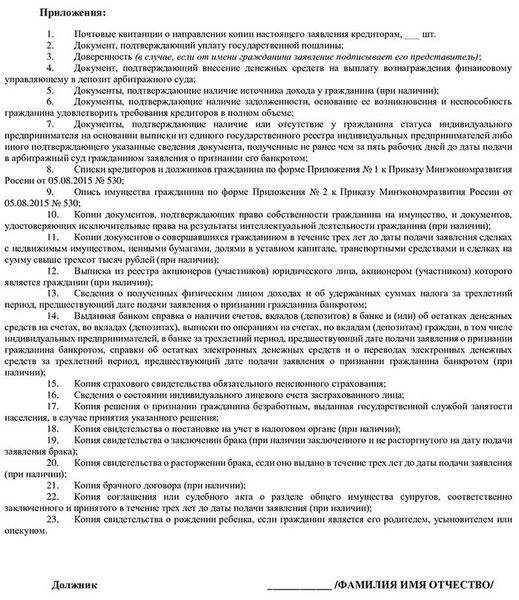

Шаг 5. Подготовка заявления и приложений

Если путем подачи заявления о банкротстве ИП реализует свое право (а не обязанность), то условием обращения в суд будет предварительное уведомление о предстоящем начале процедуры. Оно готовится не менее чем за 15 дней до планируемого обращения в суд и направляется в орган по ведению ЕФРСоФДЮЛ. Процедура проходит в электронной виде, поэтому при отсутствии возможности сделать это, например, когда нет электронной подписи, необходимо обратиться к нотариусу.

При подготовке заявления указываются:

- сведения, перечисленные в ч. 2 и ч. 3 ст.37 Закона о банкротстве;

- данные (название, адрес) СРО, из числа участников которой должен быть утвержден управляющий;

- факты и обстоятельства в обоснование заявления, при этом необходимо руководствоваться критериями оценки обоснованности, указанными в ст.213.6 Закона о банкротстве;

- перечень документов-приложений (список обязательных – ч. 3 ст. 213.4 Закона о банкротстве);

- другие сведения и документы, которые, по мнению должника, стоит указать в заявлении и приобщить к нему.

Упрощает задачу подготовки заявления использование образцов – подбирается такой, который по содержанию схож с вашей ситуацией. Не относящееся к вашему делу – убирается, необходимое – указывается. Полный пакет документов может подготовить или проверить на соответствие требованиям юрист по банкротствам.

В случае, если нет оснований (не соблюдены условия) для реструктуризации задолженности, целесообразно сразу приложить к заявлению ходатайство о признании должника банкротом и введении процедуры реализации имущества.

Перед подачей заявления необходимо:

- уплатить госпошлину – 300 рублей (с 1 января 2017 года);

- внести в депозит суда вознаграждение арбитражного (финансового) управляющего – 25 тысяч рублей;

- приобщить платежные документы к заявлению;

- при невозможности единовременно внести сумму вознаграждения – подготовить и приобщить к заявлению мотивированное ходатайство об отсрочке до даты рассмотрения обоснованности заявления.

Направлять кредиторам, в том числе в государственные органы, копии заявления ИП о банкротстве не нужно. Требование об этом касается только граждан и юрлиц.