И так, порядок уменьшения патента на взносы в 2025 году такой же, как и в 2022 году (подробнее читайте «Уменьшения патента на страховые взносы ИП в 2022 году.»). Но нужно учитывать следующее.

С 2025 года налог по ПСН уплачивается посредством ЕНП. При этом по налогам, не предусматривающим отчетности, налогоплательщики должны подавать уведомление об исчисленных суммах, на основании которого ФНС списывает с ЕНС деньги в погашение соответствующей налоговой обязанности. Срок подачи уведомления — до 25 числа месяца уплаты.

Поскольку налог по ПСН не имеет четко установленных дат платежа, не совсем ясно, когда нужно подавать уведомление по нему. Полагаем, следует ожидать разъяснений от налоговой службы. Если у вас есть какая-то информация по данному вопросу, делитесь в комментариях.

Впрочем в 2025 году можно просто не переходить на уплату ЕНП с уведомлением, а для идентификации платежа использовать платежное поручение. Минфин как раз готовит поправки в порядок заполнения налоговых платежек, который позволит это сделать. То есть еще год можно работать по прежним правилам, а перейти на ЕНП с уведомлением уже с 01.01.2024.

Это будет обязательно.

Срок подачи уведомления

Срок подачи законодательством не установлен.

Рекомендуется подавать уведомление после того, как страховые взносы фактически перечислены и как минимум за месяц до даты оплаты патента, чтобы налоговый орган успел проверить и подтвердить право на вычет.

Проверка уведомления

Когда все разделы уведомления будут заполнены, необходимо провести его проверку, а затем отправить в контролирующие органы. Как проверить и отправить отчет см. здесь.

В поле «Кто подписывает» указывается:

- «Руководитель» — если уведомление представляет ИП;

- «Уполномоченный представитель» — если документ подается представителем ИП. При этом указывается ФИО представителя, наименование и реквизиты документа, подтверждающего его полномочия.

В соответствующем поле отражается код и название налогового органа, в который подается уведомление.

Уведомление подается в ту ИФНС, в которой ИП состоит на учете в качестве налогоплательщика ПСН и в которой им уплачена (должна быть уплачена) сумма налога, подлежащая уменьшению (первые четыре цифры номера патента).

Также указывается дата уведомления и календарный год периода действия патента (патентов).

Лист А. Сведения о патентах

В Листе А указываются данные обо всех патентах, выданных ИП налоговым органом, в который представляется уведомление.

Для заполнения Листа А необходимо нажать на кнопку «Сведения о патентах +».

В полях «№» и «Период действия» указываются номер патента, дата начала и окончания срока его действия (стр. 010-025 бланка).

В поле «Выплаты ФЛ» указывается признак налогоплательщика. Если ИП осуществляет выплаты наемным работникам, то выбирается «есть»; если ИП не осуществляет выплаты — «нет» (стр. 030 бланка).

В поле «Стоимость патента» отражается полная стоимость патента, даже если ИП оплачивает патент в два этапа и наступил срок оплаты первой части (стр. 040 бланка).

В поле «Страховые взносы уменьшают патент» указывается сумма взносов, которая уменьшает стоимость патента. Если сумма уплаченных взносов больше, чем стоимость патента, ИП без работников указывает полную стоимость патента за вычетом показателя в поле «Страховые взносы учтены ранее» (стр. 060 бланка), а ИП-работодатель — 50% стоимости патента (стр.

050 бланка) за вычетом показателя в поле «Страховые взносы учтены ранее» (стр. 060 бланка).

В поле «Страховые взносы учтены ранее» указывается общая сумма страховых взносов, уменьшающая стоимость патента, которая была учтена в ранее представленных уведомлениях (стр. 060 бланка).

Лист Б. Страховые взносы

Лист Б предназначен для расчета суммы, на которую будет уменьшен налог по патенту (патентам).

По строке 110 указывается общая сумма уплаченных взносов и выплаченных работникам пособий с начала года, на которую можно уменьшить стоимость патента (патентов).

По строке 120 указывается общая сумма взносов, которая уменьшает стоимость патентов, отраженных в Листе А. Показатель по строке 120 рассчитывается как сумма взносов, указанных в поле «Страховые взносы уменьшают патент».

По строке 130 отражается общая сумма взносов, которая была заявлена для уменьшения стоимости патентов в ранее поданных уведомлениях (сумма строк 050 Листа А в ранее представленных уведомлениях).

По строке 140 указывается сумма взносов, оставшаяся после уменьшения стоимости патентов:

Уменьшение налога на страховые взносы на ПСН

Нормативное регулирование

С 01.01.2021 ИП на ПСН могут уменьшать налог, рассчитанный за налоговый период, на (п. 1.2 ст. 346.51 НК РФ):

- обязательные страховые взносы, уплаченные в этом периоде за себя и работников;

- больничные за первые 3 дня болезни сотрудника;

- взносы за сотрудников по договорам добровольного личного страхования.

Патент уменьшают ИП:

- без сотрудников — на 100%;

- с сотрудниками — не более 50 %.

Учет в 1С

При совмещении ПСН с другими системами налогообложения предприниматель должен вести раздельный учет доходов и расходов (п. 8 ст. 346.18 НК РФ, Письмо Минфина от 29.12.2020 N 03-11-03/4/116148).

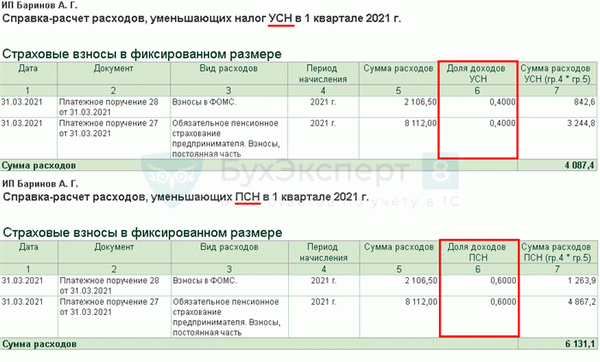

Расходы на страховые взносы (больничные, страхование) распределяются автоматически пропорционально доходам (с релиза 3.0.87).

- доход на УСН — 200 000 руб.;

- доход на ПСН — 300 000 руб.;

- уплачены взносы за себя:

- ОПС — 8 112 руб.;

- ОМС — 2 106,50 руб.

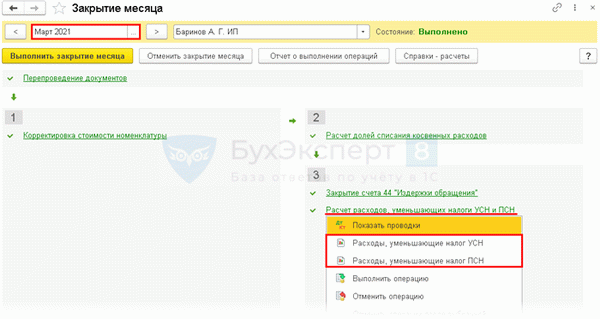

Расчет расходов, уменьшающих налоги, выполняется в последнем месяце квартала регламентными операциями Расчет расходов, уменьшающих налог УСН (ПСН) в процедуре Закрытие месяца .

Каким образом расходы уменьшат соответствующие налоги за период, можно посмотреть в справках-расчетах:

- 200 000 / (200 000 + 300 000) = 0,4.

- 300 000 / (200 000 + 300 000) = 0,6.

Если у предпринимателя есть персонал, аналогично распределяются по видам деятельности страховые взносы за работников, занятых одновременно в деятельности на разных системах налогообложения.

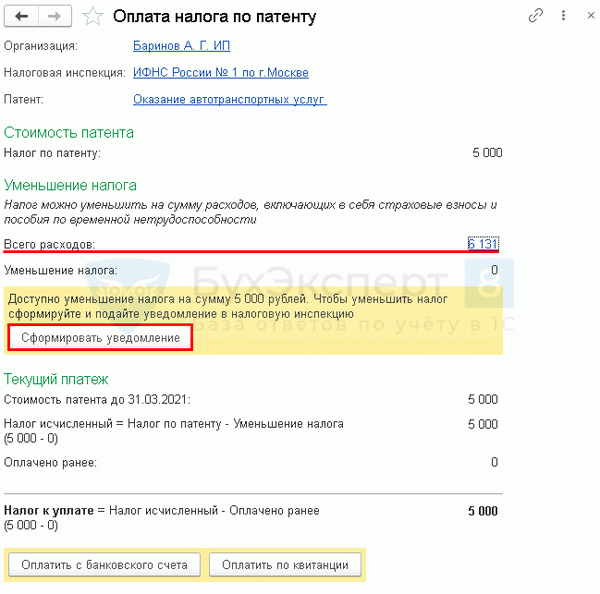

Уведомление об уменьшении стоимости патента на страховые взносы

Уведомление до 12.07.2021 с релиза 3.0.89

Об уменьшении суммы патента необходимо уведомить ИФНС, чтобы не перечислять ее в бюджет или перечислить вполовину меньше. Возможно это только если страховые взносы и пособия, уменьшающие сумму налога, уплачены в бюджет (п. 1.2 ст.

346.51 НК РФ). В 1С уведомление можно сформировать автоматически по форме, рекомендуемой Письмом ФНС от 26.01.2021 N СД-4-3/785@.

В разделе Главное — Налоги и отчеты — Патенты — Список патентов из карточки патента по кнопке Оплатить (или из раздела Главное — Задачи организации — Патент, уплата 1/3 стоимости ) запустите Помощник уплаты ПСН .

При наличии расходов, уменьшающих «патентный» налог, создайте уведомление по кнопке Сформировать уведомление .

Уведомление заполняется автоматически. Сохраните его, отправьте и установите статус Сдано.

- налог уплачивается в установленный срок в полном размере;

- уведомление об уменьшении суммы налога можно подать повторно.

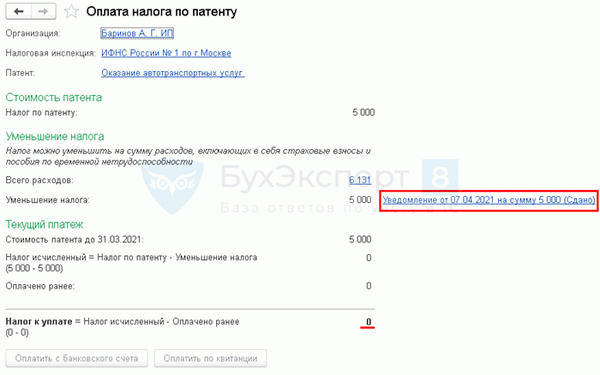

После изменения статуса уведомления в Помощнике уплаты ПСН на Сдано налог рассчитается с учетом уменьшения.