- Решаем проблему шаг за шагом

- Была ли страховка?

- Попробуйте реструктурировать задолженность

- Если наследников преследуют коллекторы?

- Кто должен оплачивать кредит Сбербанка после смерти заемщика

- Позиция страховых компаний

- Ответственность наследников после смерти заемщика

- Рекомендации наследникам

- Особенности уплаты по штрафным санкциям

- Положение поручителей

- Кто погашает кредит в случае смерти заемщика?

- Можно ли не платить кредит после смерти заемщика

- Можно ли застраховаться

- Платят ли долги по кредитам умершего несовершеннолетние

- Оплата при смерти созаемщика

- Возможные пени и штрафы

- Сбербанк выдаст льготные кредиты пострадавшим от коронавируса компаниям

- В случае смерти заемщика кто выплачивает кредит?

- Каков порядок действий при наследовании долга?

- Плюсы обязательного страхования жизни и здоровья

- Реструктуризация долга по кредиту в Сбербанке

- Что такое реструктуризация долга по кредиту?

- Как происходит процедура реструктуризации долга по кредиту в Сбербанке?

Смерть родного человека приносит не только моральные страдания, но и правовые проблемы. Начинается все с оформления всех необходимых бумаг и заканчивается вступлением в наследство. Правда, о том, что все накопленное умершим имущество наследуется родственниками, знают практически все, но забывают об одновременной обязанности отвечать и по долгам покойного.

В Гражданском Кодексе РФ четко прописано, что после смерти заемщика рассчитываются с банком-кредитором официальные наследники. Если их несколько, то общая сумма долга делится между всеми участниками сделки пропорционально завещанному имуществу. За несовершеннолетних принимают решение о взятии долгов назначенные судом опекуны.

При этом в любом случае действует правило – обязательные выплаты по кредиту не должны превышать размера полученного наследства.

Официальные наследники – это те, кто должен выплачивать задолженность умершего по закону.

Не платить за умершего можно только в одном случае – если родственники откажутся и не примут наследство. Тогда несостоявшиеся наследники не получат ни имущества покойного, ни его долгов. Другого варианта не предусмотрено: в России наследование происходит в порядке универсального правопреемства.

Другими словами, нельзя взять только квартиру и деньги, а от непогашенного займа отмахнуться.

Решаем проблему шаг за шагом

Сложно после похорон и других неприятных хлопот заниматься и банковскими делами, но сделать это необходимо. Медлительность и желание отложить разбирательство могут сыграть злую шутку. Лучше своевременно заняться кредитным вопросом, проверить страховку или провести реструктуризацию – тогда велик шанс не обрасти штрафами и быстро закрыть унаследованный долг.

Первым делом как можно скорее обращаемся в Сбербанк со свидетельством о смерти умершего и активным кредитным договором. Ранний визит позволит приостановить начисление процентов, отменить просрочку, заблокировать кредитку, и тем самым обезопасить себя от весомых переплат. Помним, что со дня кончины наследство открывается и можно начинать все необходимые манипуляции.

Дальше отправляемся к нотариусу и внимательно изучаем, что именно оставил после себя родственник и стоит ли брать на себя имущество с долгами. Необдуманный шаг может обернуться глубокой долговой ямой. Спустя полгода наследники имеют право получить всю соответствующую документацию и официально вступить в наследство.

Только после этого можно приступать к погашению кредита в Сбербанке. Для этого вновь идем в отделение, взяв с собой следующие бумаги:

- Кредитный договор.

- Страховой договор (при наличии такового).

- Документы, подтверждающие родство с умершим.

- Оригинальное свидетельство о смерти.

Могут потребоваться и дополнительные бумаги по наследству. Так, при планировании отказа от наследования и выплате долга своими силами без помощи страховой компании придется предъявить в ФКУ соответствующие заявления. Особенно, если требуется реструктуризация, о чем подробнее расскажем ниже.

Далее сотрудник Сбербанка зарегистрирует обращение и переведет долг покойного на его наследника. Переоформляется кредитный договор на новое имя, изменяется график выплат, но основные условия должны остаться неизменными. Кредитор не вправе в одностороннем порядке изменять процентную ставку, срок или сумму кредитования.

Но совместное обсуждение с последующим пересмотром условий разрешается. Так, если наследник имеет возможность увеличить ежемесячную нагрузку с увеличением обязательного взноса или желает досрочно закрыть долг, то банк обязательно скорректирует порядок выплат и составит индивидуальный график погашения. В целом, процедура перекредитования проста, и все дополнительные моменты узнаются непосредственно у кредитного менеджера.

Была ли страховка?

Многие пренебрегают личным страхованием при оформлении займа, хотя нередко страховка сильно спасает и позволяет переложить долговые обязательства на страховую компанию. Но большая проблема кроется в том, что часто про финансовую защиту забывают, считают бесполезной, из-за чего теряют немалые деньги. Поэтому если родственник взял кредит и умер, то стоит сразу проверить, была ли оплачена подстраховка.

Узнать о купленной «защите» несложно: тщательно осматриваем бумаги и ищем страховой договор. Чаще всего он «идет» в комплекте с кредитным. Если найти не удалось, стоит обратиться в любое отделение Сбербанка и попросить уточнить информацию о наличии страховки.

Сбербанк охотно пойдет навстречу – кредитор заинтересован в скором погашении кредита.

Если финансовая защита была оплачена, действуем дальше.

- Внимательно читаем условия заключенного договора. В бумагах всегда прописываются оплачиваемые страховые случаи, суммы выплат, срок действия и порядок возмещения убытков.

- Обращаемся в страховую компанию в течение месяца после смерти заемщика или в другой указанный в договоре срок.

- Готовим все требуемые бумаги. Полный список представлен на официальном сайте СК, в договоре или в соответствующей памятке. Также информацию можно уточнить лично или по телефону.

- Заполняем заявление на получение страховой выплаты.

- Ожидаем решения СК и выплаты страховки.

Порядок и срок перечисления страховых денег зависят от условий заключенного договора и указанного в нем выгодоприобретателя. Так, если в качестве последнего значится Сбербанк, то страховая перечислит премию непосредственно в ФКУ, на кредитный счет покойного заемщика. Участия наследника не требуется, как и ожидания вступления в наследство.

Компания полностью погасит долг и снимет с родных финансовое бремя. Когда выплата направляется на выбранное физическое лицо, то придется ждать полгода, вступать в права наследования, а до этого расплачиваться с займом самостоятельно.

Если премия перечисляется на личный счет наследника, то ее можно использовать на свое усмотрение.

При неправомерном отказе страховой компании выплачивать положенную премию, необоснованном затягивании выплат – необходимо с соответствующим иском обращаться в суд. Не рекомендуется ждать и оттягивать получение страховки, так как легко упустить момент и остаться ни с чем. Более того, помимо суммы основного долга разрешается требовать компенсацию за моральный ущерб и возмещение понесенных убытков, заплаченных по потребительскому кредиту процентов и штрафов.

Стоит понимать, что если застрахованный погиб в результате продолжительной болезни, суицида, или точная причина смерти не установлена, то могут отказать в выплате премии. Также тщетно рассчитывать на помощь при несвоевременном обращении, если нет уважительного повода, который можно документально подтвердить в суде.

Попробуйте реструктурировать задолженность

Если унаследованный долг не был застрахован, то придется погашать кредит своими силами. Но при невозможности потянуть назначенную финансовую нагрузку, можно попросить Сбербанк о послаблении. Точнее, попросить ФКУ реструктурировать задолженность.

Реструктуризация позволяет в разы сократить общую переплату по ссуде, уменьшить обязательный взнос или пересмотреть график выплат с представлением отсрочки.

Такое возможно из-за снижения первоначально назначенных годовых, уменьшения ежемесячного платежа или увеличения периода погашения кредита. Также списываются пени и штрафы, или оформляется отсрочка на 6 месяцев/1 год на выплату основной задолженности. Но претендовать на существенное изменение договора могут не все – необходимо документально подтвердить, что нет возможности своими силами рассчитаться с долгом.

Например, такое допускается, если новый заемщик:

- не имеет официального дохода (предоставляется соответствующая справка из Центра занятости или копия трудовой книжки);

- получает недостаточный доход (подтверждается справкой о начисляемой заработной плате с места работы);

- временно или полностью нетрудоспособен (справка о состоянии здоровья из медучреждения, пенсионное удостоверение или бумага об инвалидности).

- неожиданно призван на срочную службу или уходит в декрет.

Чтобы подать на реструктуризацию, следует подготовить кредитный договор, все имеющиеся бумаги наследника и умершего родственника, подтвердить невозможность возврата кредита на имеющихся условиях и написать заявление на перекредитование. В течение 14 дней банк рассмотрит заявку и сообщит заемщику о своем решении. При положительном исходе будет назначена встреча с обсуждением новых условий и подписанием измененного договора.

Аналогичным способом можно оформить и «кредитные каникулы», чтобы получить полную отсрочку от платежей по активной ссуде.

Если наследников преследуют коллекторы?

Если по доставшейся по наследству ссуде были допущены большие просрочки и дело еще до несчастного случая с покойным передали коллекторам, то паниковать не стоит. Необходимо разъяснить сотрудникам коллекторского агентства сложившуюся ситуацию и направлять их в суд для составления соответствующего иска к наследникам завещанного имущества. При настойчивых звонках с угрозами и нежеланием общаться по правилам – смело обращайтесь в прокуратуру с жалобой на их деятельность.

К сожалению, многие недобросовестные коллекторы забывают о своих правах и полномочиях, не соблюдая строго регламентированный порядок и игнорируя эмоциональное состояние родных.

При погашении унаследованного долга необходимо действовать своевременно и сообща с ведущим дело нотариусом. Нет смысла взваливать финансовую ношу только на себя – гораздо разумнее распределить порядок выплат вместе со всеми наследниками. Помните, что никто не может навязать вам чужую задолженность и заставить платить по непринятым кредитам.

Кто должен оплачивать кредит Сбербанка после смерти заемщика

Чтобы понять, кто возьмет на себя неприятную миссию, сначала нужно внимательно изучить кредитный договор. Чаще всего там указаны лица, ответственные за выплату займа. Если точных указаний нет, то проблема решается в соответствии с законодательными нормами:

- Невыплаченный долг ложиться на СК, если заемщик застраховал свою жизнь. Это удачный вариант, если смертельный случай будет признан страховым.

- Вместе с наследуемым имуществом долги переходят на наследников.

- При наличии поручителя по кредиту все не выполненные кредитные обязательства ложатся на него.

- Такая же ситуация обстоит и с созаемщиками.

Позиция страховых компаний

Банки всегда заинтересованы в возврате предоставленных средств, поэтому активно предлагают заемщикам воспользоваться страхованием. СК становятся гарантом по возмещению средств в случае гибели заемщика: Сбербанк получает сумму страхового покрытия, а наследники – имущество без долгов.

Но это идеальный вариант. На практике СК ищет лазейку и не все смертельные случаи признает страховыми. В выплате страховки могут отказать по таким формулировкам:

- уход из жизни в зоне боевых действий, лишения свободы;

- смерть из-за наркотической или алкогольной интоксикации (инсульты, инфаркты после длительных праздничных застолий – не редкость);

- скрытие хронических заболеваний на момент заключения договора (самая излюбленная формулировка СК);

- самоубийство;

- кончина при занятиях экстремальными видами спорта;

- заражения радиацией и др.

Может быть иная ситуация – СК соглашается выплачивать сумму страхового покрытия, но ее может не хватить для погашения всего долга. Тогда остаток переходит на того, кто принял кредитные обязательства:

- наследников,

- созаемщиков,

- поручителей.

Ответственность наследников после смерти заемщика

По существующему законодательству в состав наследственного имущества входят вещи умершего человека на момент смерти, любое иное имущество, а также имущественные права и обязанности, принадлежавшие наследодателю. Поэтому займы тоже входят в состав наследственного имущества.

Рекомендации наследникам

Банк узнает о смерти заемщика только тогда, когда не видит ежемесячных платежей и начинаются просрочки по кредитам. И все это время начисляются пени, а следом – штрафы. Через некоторое время сотрудники кредитного отдела начинают названивать с требованием устранить задолженность.

Что нужно делать в этой ситуации, чтобы избежать ошибок и не навредить себе:

- Если вам известно, что у умершего родственника имеются кредитные обязательства, не откладывайте обращение в банк. Нужно написать заявление, чтобы банк прекратил насчитывать пени и штрафы на полгода, пока наследники не вступят в права наследования.

- Родственники, не получившие статус наследников, не обязаны оплачивать кредит. Частая ошибка – продолжать платить по займу, поддавшись требованиям банка о погашении задолженности, при этом не поставив его в известность о смерти заемщика.

- Только с принятием наследства можно говорить о долговых обязательствах перед Сбербанком. Но есть и исключения – наследники кредитозаемщика отвечают по займу в пределах величины унаследованного имущества. Что это значит? Если кредитный долг больше по сравнению с наследством, то преемники выплачивают задолженность в пределах, равных только стоимости перешедшего им имущества.

- Избежать оплаты кредитного долга и забыть о нем можно одним способом – не вступать в наследство. Особенно в этом нет резона, если кредитный долг превышает стоимость полученного имущества.

- Если родственники, не являлись наследниками, продолжали гасить долг под давлением кредитора, то у них есть шанс вернуть уплаченные деньги. И в дополнение, в судебном порядке взыскать с банка проценты за использование чужих средств.

Особенности уплаты по штрафным санкциям

До сих пор многие наследники ошибочно думают, что до того, как они законно оформят право на наследство умершего кредитозаемщика, они не обязаны нести ответственность по кредитному долгу. И Сбербанк по этой причине не будет начислять им пени за этот период. Юридически это неверно: право на наследство переходит наследникам в день смерти наследодателя, а не на момент получения свидетельства от нотариуса.

И банк имеет законное право начислять за просрочку пени, штрафы.

Положение поручителей

В худшей ситуации оказываются поручители. Особенно неприятно, если они не находятся в родственных связях с умершим должником и не могут рассчитывать на часть наследства. Если родственникам удается что-то получить после вступления в наследство, то поручители сразу «уходят в минус».

Им придется дальше выполнять оставшиеся кредитные обязательства, поскольку поручители несут солидарную ответственность по погашению долга. А она не исчезает со смертью кредитозаемщика.

Кто погашает кредит в случае смерти заемщика?

Сбербанк практикует обязательное привлечение поручителей при выдаче крупных сумм. Добровольную обязанность могут взять на себя члены семьи заемщика или посторонние лица. Они становятся гарантами того, что долг будет выплачен при любых обстоятельствах, в том числе, и уход из жизни получателя займа.

Хуже всего, что поручитель несет ответственность полностью – от выплаты основной суммы долга до возможных судебных издержек. Они могут возникнуть за то время, пока преемники будут оформлять наследство. Тогда поручитель сможет претендовать на унаследованное имущество и, благодаря ему, выплатить долг.

Если отказа от наследства не будет, то после выплаты займа поручитель сможет потребовать от наследников возмещения понесенных финансовых затрат. Чаще всего, это происходит в суде. Но рассчитывать на удачный сценарий развития событий трудно: все зависит от порядочности наследников, размера выделенных долей и длительности решения наследственного дела.

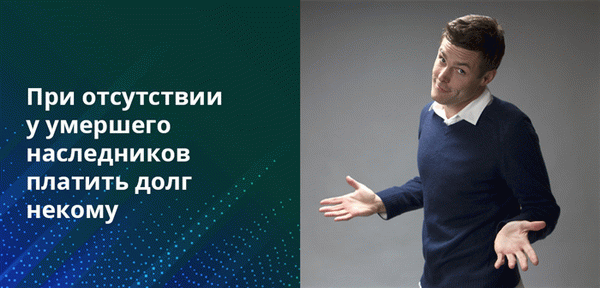

Можно ли не платить кредит после смерти заемщика

Согласно законодательству, кредит после смерти заемщика платят его наследники. То есть, сам факт долга смертью не обнуляется, задолженность переходит к тем, кто решил вступить в права наследования имущества.

Теоретически не расплачиваться по чужим долгам действительно можно, но для этого придется не вступать в наследование вовсе, то есть, полностью отказаться от наследства. Многие из родственников умерших людей так и поступают, если считают получаемое наследство несоизмеримым по стоимости с размерами долгов.

В случае если человек решил не вступать в наследство, вопрос «кто выплачивает кредит» его уже не касается, в случае смерти заемщика и отсутствия у него наследников платить долг становится некому. Однако отдельные банки могут и после этого пытаться требовать погашения долга с родственников умершего. Это неправильно и в случае появления подобных притязаний человек имеет право обратиться в суд и решить проблему в судебном порядке.

При этом, согласно законодательству (Пункт 1 ст. 1175 ГК РФ), наследники, вступившие в наследование, обязаны также погасить и долг умершего перед кредитором, в том числе банковские кредиты.

Можно ли застраховаться

- Страхование ответственности в случае смерти. В данном случае долг по кредиту после смерти заемщика полностью ложится на страховую компанию. Выплачивается все, вплоть до процентов. Выгодоприобретатель в этом случае банк. Наследникам не потребуется отказываться от наследства, чтобы кредит был погашен.

- Страховка от смерти. В данном случае сумма страховой выплаты может быть как меньше суммы задолженности, так и больше. Разницу между размером долга и выплатой получают наследники умершего. Тогда кредит в случае смерти заемщика погашается, а наследники получают дополнительную сумму. Однако при этом застрахованный человек может оплатить и страховку поменьше, в этом случае какую-то непогашенную часть кредита придется оплатить.

В этом случае следует помнить, что страховая может не согласиться с тем, что ей нужно выплатить сумму в счет кредита. Отказ в выплате страховки может быть как в случае, если клиент продолжительно болел, так и в случае, если он совершил суицид. В этом случае наследникам следует решать вопрос, кто должен платить кредит после смерти заемщика, в судебном порядке.

Платят ли долги по кредитам умершего несовершеннолетние

Отдельно стоит ситуация, когда наследниками кредитополучателя являются несовершеннолетние дети. В этом случае момент, кто выплачивает кредит после смерти заемщика, должны обговорить их опекуны. На несовершеннолетних действует то же законодательство, которое действует и на взрослых.

Поэтому для того, чтобы ребенок не стал наследником кредита, опекун должен решить, необходимо ли вступление в наследование или же потребуется от него отказаться. В последнем случае ребенок не должен ничего платить.

Ранее случаи, когда к несовершеннолетнему подавались иски о возмещении задолженности, были не редкостью. На данный момент таких историй становится все меньше, так как законодательство дает наследникам больше возможности избежать неоправданной выплаты чужих кредитов.

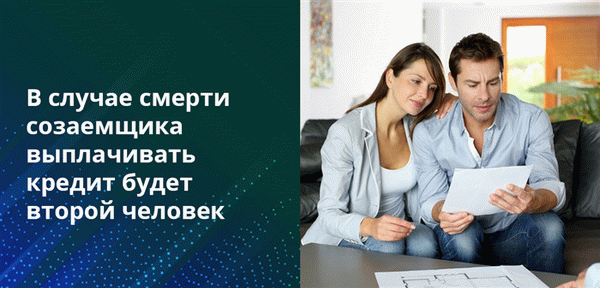

Оплата при смерти созаемщика

Ситуация, где кредит брали несколько людей, а потом кто-то из них умер, ставит второго в достаточно неловкое положение. Однако закон суров: в случае смерти созаемщика по закону выплачивать кредит будет второй человек. Либо, если кредит брало несколько человек, доля умершего делится между оставшимися.

Если же кредит был застрахован, то в случае смерти одного из должников, страховая выплатит его часть кредита и второму созаемщику ничего платить не потребуется. Вторую же часть оставшемуся должнику выплатить придется.

Когда умирает кто-то из поручителей, для кредитополучателя существенным образом ничего не меняется. Но следует помнить, что в этом случае банк вполне может потребовать найти другого поручителя или же выставить под залог какое-либо имущество. Если человек отказывается, то банк может изменить условия кредитования, в том числе повысить ставку.

Что именно может делать банк в подобных случаях, следует читать в кредитном договоре или тарифах на ваш кредит.

Возможные пени и штрафы

Пени и штрафы начисляются банком автоматически. Это значит, что человек, который будет заниматься выплатой кредита, будет оплачивать также все штрафы, которые накопятся с момента смерти родственника и до момента вступления в наследство. Это становится возможным из-за того, что штрафы начинают начисляться как раз с момента невыплаты нужного взноса (то есть, с момента смерти человека), а возможность выплачивать кредит и при этом распоряжаться имуществом наступает только с момента вступления в наследство (через полгода).

Однако от этих штрафов можно отказаться, если подать иск в суд. В этом случае суд вполне может встать на сторону истца и отменить все начисленные штрафы. На данный момент имеется достаточно большая судебная практика по подобным делам, а значит, нет никаких оснований опасаться судебного разбирательства по данному вопросу.

Сбербанк выдаст льготные кредиты пострадавшим от коронавируса компаниям

Сбербанк предоставит новые целевые кредиты на зарплаты компаниям всех сегментов из пострадавших от пандемии коронавируса отраслей. Об этом сообщается в релизе, поступившем в редакцию.

Российское законодательство, регулирующее вопросы сферы кредитования, до сих пор остается для россиян закрытой книгой Не являясь сертифицированными кредитными юристами, сложно ответить на вопрос – кто оплачивает кредит за умершего родственника, и что об этом говорит закон? Обсудим данный вопрос на примере Сбербанка России.

В случае смерти заемщика кто выплачивает кредит?

Помимо того, что смерть члена семьи — невосполнимая трата для родственников, она еще и создает проблемы правового характера. Что касается вступления в наследство, завещаний и раздела имущества, знают многие. А что говорит закон об обязательствах умершего?

Ошибочно мнение, что родственники должны безусловно отвечать перед банком по долговым обязательствам покойного. Мы делаем акцент на слове «безусловно» — это значит, что законодательство предусматривает такой вариант событий, но с оговорками.

Обратимся к ГК РФ, который и регулирует отношения между наследниками покойного и кредиторами. В нем говорится, что отвечать по долговым обязательствам покойного родственника должны исключительно официальные наследники, а сумма обязательных выплат не должна превышать размера наследства.

Если же родственники не принимают наследство, или отказываются от него, либо наследовать было нечего – долговые обязательства перед банком к ним не переходят.

Каков порядок действий при наследовании долга?

После смерти человека, первые дни посвящены неприятным хлопотам, связанным непосредственно с похоронами. После этого родственники покойного пребывают в растерянности и депрессии, и им неприятно, да и попросту нет сил разбираться с долговыми обязательствами, оставшимися от погибшего. Но сделать это необходимо.

Первый этап — скорейшее обращение в Сбербанк с кредитным договором покойного, и документами, подтверждающими факт смерти. Раннее обращение позволит остановить начисление процентов и штрафов на неоплачиваемый долг. Открытие наследства считается со дня смерти человека.

В шестимесячный срок с этого дня, наследники обращаются к нотариусу, чтобы вступить в наследство. По истечении полугода можно получить бумаги о праве на наследство и вступить в права владения.

Если вы уверены, что вам положено наследство, и представляете точный размер – вы сможете прогнозировать сумму выплат, которая станет для вас обязательной. Обратившись в банк, понадобится предъявить следующие документы:

- кредитный договор;

- договор страхования кредита (если есть);

- документы о родстве с покойным;

- оригинал свидетельства о смерти;

- бумаги, касающиеся наследства — если вы планируете выплачивать долг, или его невозможно погасить за счет страховки, или планируется отказ от наследства ( если каких-то документов нет на руках, возьмите копию в банке).

Что бы оплатить кредит умершего родственника в Сбербанке вам потребуется перевести на себя долг покойного. Переоформить договор (если вы — единственный наследник) банк обязан на условиях, по которым он был заключен с умершим. Сбербанк не имеет права изменять условия договора самостоятельно.

Если вы располагаете большими финансовыми возможностями, чем покойный – можно договориться с банком и изменить порядок выплаты кредита.

Например, внося большие ежемесячные платежи, вы сократите срок уплаты долга, и избежите переплаты лишних процентов. Не забывайте о досрочном погашении – право на него так же переходит к вам. В целом, процедура перевода долга не представляет никакой сложности для наследника. В банке вам подскажут и подробно объяснят весь порядок действий.

Плюсы обязательного страхования жизни и здоровья

Напомним, что с 2015 года страхование жизни и здоровья стало обязательным при оформлении любого кредита .Изменилось только то, что застраховаться при взятии ссуды можно в СК по выбору заемщика, а не в предложенной (читай – навязанной) банком.

Проблема в том, что страховкой не пользуется никто, даже при наступлении страхового случая. Давайте же подробно рассмотрим, как поступить, если у покойного был кредит в Сбербанке с оформленной страховкой жизни и здоровья.

Преимущества обязательного страхования при оплате кредита умершего родственника в Сбербанке.

Первый шаг – найдите договор покойного с банком. Страховой договор идет приложением к нему. Если этого договора нет –уточните в банке данные о страховке.

В принципе, Сбербанк заинтересован в погашении кредита, и ему неважно, кто будет выплачивать долг после усопшего. Поэтому банк может охотно пойти вам навстречу. В некоторых кредитных договорах непосредственно прописываются условия страхования, поэтому изучайте документацию внимательно.

Второй шаг — изучение условий договора страхования. Ищите информацию о том, от чего был застрахован усопший, каков порядок действий при страховом случае, информацию о выгодоприобретателе (об этом – чуть ниже), на какой срок она оформлена.

Если страховка есть, и она действующая, обратитесь к страхователю (сделав это в течение месяца со дня смерти заемщика, иные сроки, если применяются, должны быть указаны в договоре страхования), предъявите требуемые документы (перечень есть на веб-сайте СК, в памятке застрахованного лица, его можно уточнить непосредственно в СК), и подайте заявление на выплату страховки.

От того, кто является выгодоприобретателем, разнятся порядок и сроки выплаты страховой премии. Если выгодоприобретатель – Сбербанк, то страховая компания обязана перечислить сумму премии для погашения кредита умершего. В данном случае, сроки выплат не зависят от даты вступления в наследство.

Кредит будет погашен за счет страховки, и вам не придется оплачивать его банку.

Если выгодоприобретателем указан сам заемщик, или его наследники, то выплата производится через полгода после смерти заемщика – после фактического вступления в наследство.

Вам потребуется продолжать вносить платежи по кредиту в этот срок. Полученную премию необязательно тратить на погашение кредита, ее можно израсходовать на любые другие цели.

Если вы в положенный срок обратились за выплатой в СК, а компания отказывает вам в выплате или затягивает сроки (необоснованно), подавайте иск в суд на СК. Требуйте с компании выплаты за моральный ущерб, добейтесь компенсации убытков (платежей, внесенных вами в счет оплаты по кредиту). Главное – не оттягивать этот момент.

Реструктуризация долга по кредиту в Сбербанке

Если погасить кредит со страховки невозможно, обратитесь в Сбербанк, чтобы оформить реструктуризацию по долговым обязательствам покойного. Это позволит сократить расходы, уменьшить сумму ежемесячного платежа по кредиту или сформировать индивидуальный график его погашения, а так же получить другие выгоды.

Что такое реструктуризация долга по кредиту?

Так называется существенное изменение условий кредитного договора, в ходе которого меняется процентная ставка, либо размер ежемесячного платежа, а так же срок кредитования и график погашения долга. Получить реструктуризацию можно только при наличии документально доказанного факта невозможности погашать кредит в порядке, прописанном в первоначальном кредитном договоре.

То есть вам нужно доказать банку, что:

- у вас временно нет дохода (справка из Центра занятости, ТК с записью об увольнении);

- ваш доход недостаточен (справка о зарплате от работодателя ):

- вы временно или полностью нетрудоспособны (справки о состоянии здоровья, об инвалидности, о размере пенсии).

При помощи реструктуризации убираются пени и штрафы, начисленные Сбербанком на просроченный долг. Благодаря процедуре реструктуризации вы получите отсрочку в выплате долга (на полгода или год, выплачивая в это время только проценты по кредиту).

Полная отсрочка платежа по кредиту называется «кредитные каникулы», и оформляется идентично реструктуризации.

Как происходит процедура реструктуризации долга по кредиту в Сбербанке?

Подав в отделение банка требуемые документы, дождитесь решения о предоставлении реструктуризации от кредитного комитета банка. Срок принятия данного решения не превышает 2 недель.

После того, как банк одобрит заявление о реструктуризации, вам будет предложено явиться в отделение банка и изучить условия, на которых предоставляется данная услуга.

Если все устраивает – с банком заключается новый кредитный договор. Далее останется только следовать его пунктам, и своевременно вносить необходимые платежи.