- Формула расчета валовой рентабельности по балансу (строки)

- Нормативное значение коэффициента валовой рентабельности

- Пример расчета валовой рентабельности в Excel

- Необходимость анализа рентабельности прибыли от продаж

- Формулы рентабельности продаж по чистой и валовой прибыли

- Существует ли норма рентабельности продаж в процентах

- 6 способов повысить рентабельность продаж

- Как выявить эффективность каждого направления бизнеса

- Какие бывают расходы

- Что такое валовая прибыль и как ее считать

- Чем рентабельность отличается от наценки

- Рентабельность продаж — формула расчета

- Объясняем смысл показателя

- Анализ результатов расчета

- Что такое порог рентабельности

- Нормы ROS

- Какие факторы влияют на рентабельность продаж

Валовая рентабельность (англ. Gross Margin GMP, рентабельность валовой прибыли, норма валовой прибыли) – это показатель финансового анализа, который показывает эффективность деятельность предприятия. Коэффициент отражает прибыльность предприятия по валовой прибыли и используется в макроэкономическом анализе для оценки результативности деятельности крупных предприятий и отраслей, когда сложно оценить чистую прибыль.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

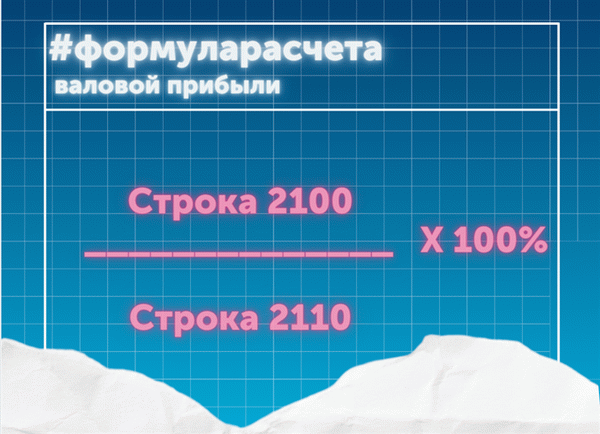

Формула расчета валовой рентабельности по балансу (строки)

Коэффициент рентабельности валовой прибыли отражает: сколько рублей валовой прибыли приходится на 1 руб. выручки от продаж продукции.

Формула расчета валовой рентабельности по бухгалтерскому балансу:

Нормативное значение коэффициента валовой рентабельности

Единого нормативного значения показателя не существует. Рекомендуется, чтобы данный показатель имел положительное значение и повышательную тенденцию. Чем выше рентабельность валовой прибыли, тем выше доля валовой прибыли в структуре выручки от продаж.

Направление тенденции

Анализ финансового состояния предприятия

Пример расчета валовой рентабельности в Excel

На рисунке ниже представлен пример расчета коэффициента валовой рентабельности для предприятия ОАО «Газпром». Был взят период с 1 квартала 2013 по 3 квартал 2014 года. Формула расчета в Excel имеет следующий вид:

Валовая рентабельность =C6/C4

Расчет по бухгалтерской отчетности валовой рентабельности

Значения валовой рентабельности положительно и находится в диапазоне от 49% до 55%, что показывает устойчивость и эффективность функционирования производственных фондов. Помимо оценки валовой рентабельности предприятия, необходимо оценить рентабельность активов (ROA), собственного капитала (ROE) и продаж (ROS). Более подробно про оценку рентабельности собственного капитала читайте в статье «Рентабельность собственного капитала (ROE).

Формула. Пример расчета для ОАО «КАМАЗ»«.

Автор: к.э.н. Жданов Иван Юрьевич

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Сооснователь школы «Инвестиционной оценки», предприниматель, ментор в бизнес-инкубаторе HSE inc.

Автор книг-бестселлеров «Финансовый анализ предприятия с помощью коэффициентов и моделей», «Инвестиционная оценка проектов и бизнеса», «Прогнозирование доходности и риска на фондовом рынке» . Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий.

Лауреат премии Всероссийского конкурса на лучшую научную книгу от Фонда развития отечественного образования

Необходимость анализа рентабельности прибыли от продаж

Рентабельность продаж — это финансовый показатель, отражающий долю прибыли в сумме общего дохода. Измеряется в процентах и обозначает, какая прибыль приходится на каждый рубль выручки. Например, месячная рентабельность в 20 % говорит о том, что на один рубль выручки – 20 копеек прибыли.

Наблюдать и анализировать рентабельность необходимо при следующих ситуациях:

- увеличение объемов прибыли;

- координация развития организации;

- сравнительный анализ с конкурентами;

- наличие прибыльного и убыточного товара.

Рентабельность – это относительная величина. Зная этот показатель у нескольких компаний, можно сравнить их экономическую эффективность.

В отличие от рентабельности нельзя сопоставить данные прибыли, выручки, объемов продаж, так как это все абсолютные показатели. Сравнение этих данных некорректно и не отражает истинную картину бизнеса.

Бывает, что рентабельность выше у компаний с меньшей доходностью. То есть, несмотря на размеры компании и объемы продаж, относительные показатели у такого предприятия будут выше, что важнее для эффективности. Рентабельность можно соотнести с КПД.

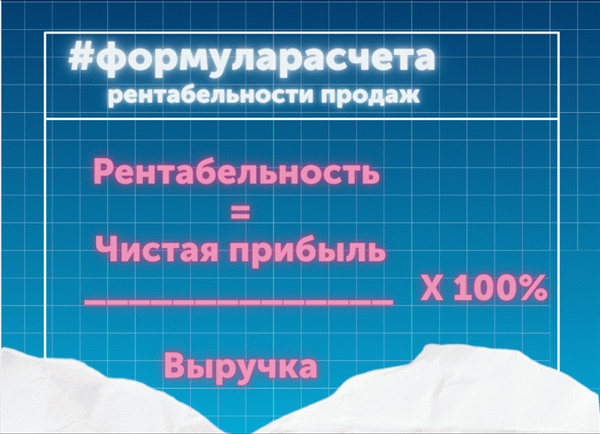

Формулы рентабельности продаж по чистой и валовой прибыли

Чтобы посчитать рентабельность продаж по формуле, необходимы финансовые показатели из бухгалтерских отчетов. Например:

- общий доход;

- себестоимость проданных товаров;

- валовая прибыль (убыток);

- прибыль (убыток) от продаж;

- проценты по займам;

- прибыль (убыток) до вычета налогов;

- текущий налог на прибыль.

Чтобы рассчитать рентабельность продаж, используются формулы. Они позволяют установить коэффициент рентабельности в зависимости от чистой прибыли:

РП = ЧП (чистая прибыль) / выручка * 100 %

Чтобы определить рентабельность, нужно знать данные чистой прибыли и выручки. Для этого применяется следующая формула:

ЧП = В + ПД — С — УЗ — ПР — Н, где

- В – выручка;

- ПД – прочие доходы;

- С – себестоимость;

- УЗ – управленческие (и коммерческие) затраты;

- ПР – прочие расходы;

- Н – общая сумма налогов за рассматриваемый период.

Выручку можно высчитать проще:

В = Ц * ОП, где

- Ц – цена одной единицы товара;

- ОП – объем продаж за рассматриваемый период.

С помощью этих формул рассчитывается рентабельность продаж для организаций разных сфер бизнеса, не только тех, которые производят товары, но и тех, кто оказывает услуги.

Существует отдельная формула для расчета валовой рентабельности продаж. Она показывает зависимость рентабельности от валовой прибыли.

ROSвал = Валовая прибыль / выручка

Валовую прибыль определяют как разницу между выручкой и себестоимостью проданных товаров и услуг. Эти показатели можно найти в отчете о прибылях и убытках.

Существует ли норма рентабельности продаж в процентах

Формула расчета рентабельности продаж в процентах – универсальный способ определения того показателя, но многое зависит от сферы деятельности, от этапа развития и размера бизнеса. Промышленность и хозяйственные предприятия имеют свои среднестатистические коэффициенты, определяющие эффективность работы компании.

Топ-5 статей, которые увеличат ваши продажи

Обычно считают, что рентабельность в диапазоне от 1 до 5 % – низкая, значения в промежутке 5-20 % определяются как средне-стабильные, 20-30 % – показатель высокой рентабельности. Если предприятие выходит на показатели выше 30 %, то можно говорить о супердоходной деятельности с высокоэффективным производством.

Определены средние значения рентабельности по основополагающим отраслям:

- сельское хозяйство – 10-13 %;

- добыча полезных ископаемых – 25 %;

- строительство – 5-10 %;

- торговля – 7-8 %.

6 способов повысить рентабельность продаж

Каждая организация стремится к повышению рентабельности продаж. Для этого можно предпринять следующие шаги:

- Сохранить размеры выручки при сокращении расходов, соответственно, увеличится прибыль.

- Рост выручки при сохранении размера расходов. То есть осуществлять, например, не 10 сделок в месяц, а 20.

- Оптимизировать расходы после валовой прибыли: пересчитать налоговые выплаты, выплатить кредиты, оформить заем с более выгодными условиями.

Как понять, что клиент готов купить?

Результативность определяется за несколько периодов времени. Так, коэффициент рентабельности продаж вычисляется по формуле, но берется конкретный временной отрезок, например два-три квартала. Это позволит выявить сезонный спрос, то есть в одном квартале рентабельность может быть низкой, а в другом резко возрасти.

Что можно предпринять, чтобы увеличить рентабельность продаж в любой сфере деятельности?

Даже небольшое повышение цен на товары способно выправить финансовую ситуацию компании в лучшую сторону при сохранении стабильного спроса у покупателей. Но стоит учесть, если низкая цена – ваше преимущество в конкурентной борьбе, то использовать этот способ не стоит.

Перед повышением цены нужно провести сравнительный анализ стоимости на подобные товары у конкурентов.

Для B2B-сегмента характерно преподносить увеличение цены на товары и услуги как маркетинговый ход и в то же время повышать выручку организации. Это выглядит так: покупатели получают письмо в рассылке о том, что через месяц цены поднимутся, но можно еще успеть приобрести товар сейчас на прежних условиях. Таким образом, выгодно получается и клиентам, которые экономят деньги, и компании, которая увеличивает свою выручку за несколько месяцев вперед.

Уровень рентабельности продаж получится выше, если в формуле будут фигурировать более низкие расходы. Например, на сырье. Для этого анализируют цены поставщиков, определяют минимальную стоимость и обращаются с просьбой о скидках к своим контрагентам.

Если поставщик не соглашается на такие условия, можно рассмотреть другие варианты минимизации ваших издержек, например на доставку сырья. Возможно, поставщику будет выгоднее не снижать цены, а взять на себя транспортные расходы. В крайнем случае всегда можно найти других партнеров.

Уменьшать расходы на персонал возможно не только путем сокращения сотрудников. Может быть такая ситуация, что некоторые работники свои обязанности успевают выполнить за половину рабочего дня, тогда есть смысл предложить им перейти на сдельную оплату труда.

В отделе продаж часть обязанностей менеджеров можно перенаправить в автоматизированные системы, например CRM. Сбор заявок и их обработка, переписка с клиентами, создание отчетов – все эти функции снимаются с сотрудников. Так менеджеры будут уделять больше времени продажам, а не рассылкам сообщений и документов.

Самый простой способ – внедрить кросс-сейл. Это продажа сопутствующих и дополнительных товаров параллельно основным. При этом менеджер будет тратить времени и усилий на одну покупку столько же, но средний чек вырастет.

К примеру, при онлайн-продажах можно сэкономить на доставке, предложив покупателю забрать свою покупку самовывозом и получить некоторую скидку. В итоге при больших объемах продаж такая экономия окажется существенной за счет уменьшения расходов по каждой покупке.

Таким образом, любой управляющий компании знает, как считать рентабельность продаж по формуле, ведь это ключевой показатель. Анализ этих коэффициентов важен для понимания состояния бизнеса. При сравнении данных за разные периоды можно своевременно заметить изменения и предпринять необходимые действия, например убрать из ассортимента нерентабельные товары, снизить расходы на сырье или доставку, внести коррективы в стоимость товаров.

Также рентабельность не будет лишним просчитывать при любых изменениях в деятельности организации, например при внедрении нового продукта в ассортиментный ряд, при оформлении займа под нужды компании и т. д.

Полезные материалы

для руководителей от

Елены Койгородовой

Сейчас все борются за выживание бизнеса. Мы знаем, как руководителям непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить продажи ваших менеджеров на 60%. Особое внимание обратите на 3 чек-лист, его важно знать каждому!

Коммерческий директор

ООО “Генератор продаж”

ТОП-10 digital-агентств РФ

Сейчас все борются за выживание бизнеса. Мы знаем, как руководителям непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить продажи ваших менеджеров на 60%. Особое внимание обратите на 3 чек-лист, его важно знать каждому!

Как оптимизировать маркетинг и продажи в условиях кризиса

Где необходимо сократить расходы

10 способов контроля менеджеров продаж

Как оценить менеджеров по точкам контроля

Как сделать KPI маркетологу от результатов его работы?

Актуальный шаблон расчета KPI маркетолога

Как сделать KPI для отдела продаж, чтобы прибыль росла на 20% и более?

Пошаговый шаблон расчета KPI менеджеров ОП

Сейчас непростительно тратить деньги на рекламу, особенно если отдел продаж сливает заявки. Чтобы такого не происходило, нужно контролировать 5 ключевых показателей маркетинга и продаж.

Только опираясь на полученные данные можно принимать решения в компании и выявлять слабые места или непродуктивных сотрудников.

Сооснователь компании

ООО “Генератор продаж”

Мы успели поработать более чем с 300 интернет-проектами и я могу со 100% уверенностью заявить — будете следить за этими показателями хотя бы в еженедельном формате — сохраните компанию и увеличите прибыль в 10 раз!

Просто заберите этот проверенный шаблон расчета с примерами для вашего удобства:

Как выявить эффективность каждого направления бизнеса

Алгоритм оценки доходности проектов состоит из следующих этапов:

- Распределение выручки и прямых расходов по каждому проекту.

- Расчет валовой прибыли и рентабельности.

- Выявление прибыльных и убыточных проектов.

- Принятие мер по оздоровлению бизнеса.

Какие бывают расходы

Все расходы, которые несет предприятие в процессе ведения деятельности, можно разделить на прямые и косвенные.

Прямые — это расходы, которые можно четко и однозначно привязать к конкретному проекту, товару, услуге. Например: шампуни, краски для волос, сдельная оплата труда парикмахера — это прямые расходы салона красоты.

Прямые расходы формируют себестоимость конечного продукта. Например, предприниматель владеет парикмахерской и магазином профессиональной косметики. Себестоимость краски для волос в магазине состоит из отпускной цены поставщика и расходов на доставку.

Себестоимость услуги по окраске волос в парикмахерской — из стоимости всех расходных материалов с учетом доставки и сдельной оплаты труда парикмахера.

Косвенные — это расходы, которые невозможно отнести к определенному проекту, товару или услуге. Например, у предпринимателя из нашего примера работают бухгалтер и менеджер. Бухгалтер считает налоги с заработка всех работников компании, а менеджер занят закупкой материалов и товаров для обоих направлений бизнеса.

Зарплата бухгалтера и менеджера — косвенные расходы.

Косвенные расходы не закладывают в себестоимость, а погашают за счет наценки из общей суммы прибыли. Например, у нашего бизнесмена наценка на себестоимость товара в магазине составляет 30%, на себестоимость услуг в салоне — 50%. Зарплату бухгалтеру и менеджеру он выплачивает из совокупной прибыли от обоих направлений бизнеса.

Единого перечня прямых и косвенных расходов не существует. Расход, который для одного предприятия является прямым, для другого может быть косвенным, и наоборот.

Например: для компании-автоперевозчика траты на бензин — это прямой расход. А для IT-компании, владелец которой использует личное авто для деловых поездок, — косвенный.

Что такое валовая прибыль и как ее считать

Разница между выручкой и прямыми расходами называется валовой прибылью. Складывая прибыли по каждому проекту, получают валовую прибыль по предприятию в целом. За счет этой суммы и погашают косвенные расходы.

Чем рентабельность отличается от наценки

Рентабельность — это показатель доходности, который не может превышать 100%. Наценка — показатель, относящийся к ценообразованию продукта. Наценка может превышать 100, 200, 300%. Она демонстрирует отношение прибыли к уровню себестоимости и превышает показатель рентабельности.

Рентабельность продаж — формула расчета

В общем виде рассматриваемый коэффициент рассчитывается делением чистой прибыли на выручку. Формула ROS высчитывается следующим образом:

Результат, равный, например 30% означает, что 30 копеек из каждого рубля выручки являются реальным заработком компании и могут быть вложены в развитие или инвестиции.

В принятом на территории России стандарте бухгалтерского баланса или финансовой отчётности — вы можете встретить разные формулировки — рентабельность продаж исчисляется несколькими способами в зависимости от базовых показателей. Если вам нужна формула рентабельности продаж по балансу, то она отражается в Форме 2 бухгалтерского баланса. Отчётность организаций за разные годы вы можете найти в открытом доступе на портале открытых данных Федеральной службы государственной статистики.

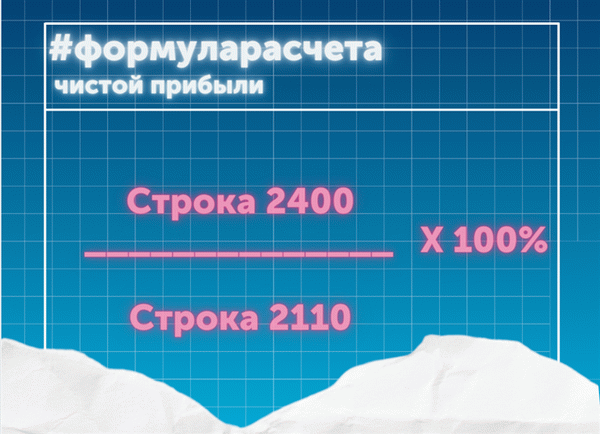

Эта формула показывает рентабельность продаж по валовой прибыли:

А эта формула высчитывает рентабельность продаж по чистой прибыли:

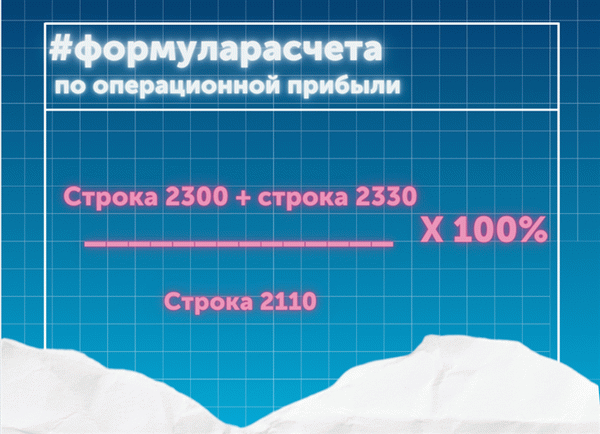

Рентабельность продаж — формула по операционной прибыли:

Для показателя рентабельности продаж нет чётких критериев ранжирования, но в общем случае допустимы следующие общепринятые рамки:

- 5-20% — средняя рентабельность;

- 20-30% — высокая рентабельность;

- >30% — сверхрентабельность.

Продажи

Как продавать свои товары в «Леруа Мерлен»

Как продавать свои товары в «Леруа Мерлен»

Объясняем смысл показателя

Коэффициент рентабельности продаж отражает способность компании извлекать прибыль при текущем режиме производства и бизнес-процессах. Он широко используется в финансовом моделировании и оценке компаний.

Данный показатель важен для понимания поведения компании при развитии различных сценариев, как положительных, так и отрицательных, а, соответственно, для прогнозирования мер эффективного управления.

Коэффициент рентабельности продаж является одним из важных показателей общего успеха фирмы. Однако необходимо иметь в виду, что одного только коэффициента решительно недостаточно для того, чтобы определить реальную эффективность компании.

Увеличение выручки может привести к убыткам, если за ним последует ещё большее непропорциональное увеличение расходов. С другой стороны, снижение выручки, а также жесткий контроль над расходами могут привести к дальнейшему росту прибыли.

Другими фундаментальными финансовыми показателями являются EBITDA и валовая прибыль.

Высокая рентабельность продаж означает, что компания способна эффективно контролировать свои расходы или предоставлять товары и услуги по цене, значительно превышающей себестоимость их производства.

Возможно, что выполняются оба условия. Следовательно, высокое соотношение может быть обусловлено:

- Эффективным управлением;

- Низкими затратами на производство товаров и оказание услуг;

- Сильной ценовой стратегией.

Рентабельность E-commerce и другого бизнеса, который принимает онлайн-заявки, можно повысить с помощью инструментов фильтрации целевого трафика и звонков. В этом поможет «Антифрод» от Calltouch: если вы заказываете привлечение звонков у сторонних подрядчиков, программа отделит бесцельные обращения от реальных лидов. Это сэкономит вам бюджет и обезопасит от недобросовестных поставщиков услуг.

Автоматически выявляет некачественные звонки, которые не приводят к продажам, а просто расходуют бюджет.

- Выявляет и тегирует сомнительные звонки от недобросовестных рекламных подрядчиков или спам

- Позволяет учитывать в отчетах только качественные обращения

- Упрощает контроль подрядчиков

Низкая рентабельность означает, что компания использует неэффективную структуру затрат и плохую стратегию ценообразования. Следовательно, низкое значение коэффициента может быть обусловлено:

- Неэффективным управлением;

- Высокими затратами на производство товаров и оказание услуг;

- Слабой ценовой стратегией.

Инвесторы могут начать оценку бизнеса с рассмотрения показателя рентабельности продаж как общего выражения прибыльности компании и продолжить более глубокое исследование динамики прибыльности по мере необходимости.

Анализ результатов расчета

При анализе результатов следует учитывать следующие нюансы:

- Невысокая рентабельность говорит о неправильной ценовой политике и неконкурентных позициях на рынке.

- Уменьшение показателя рентабельности (ROS) означает, что надо снизить затраты. Кроме того, следует пересмотреть ассортимент и убрать продукты, которые не приносят прибыль.

- Увеличение объема продаж без увеличения ROS — знак того, что в затратах компании довольно много непроизводственных расходов.

- У крупных компаний рентабельность продаж меньше, чем у небольших.

Что такое порог рентабельности

Порог рентабельности в организации — показатель объема продаж, в условиях которого прибыль минимальна. Этим термином называется способность предприятия работать в условиях отсутствия прибыли и при этом без убытков. Его используют в тех случаях, когда вопрос касается не только продаж, но и самой компании, а также ее товаров или услуг.

Нормы ROS

Строго установленных границ показателя рентабельности нет. В усредненном формате можно назвать следующие варианты норм:

- 1–5% — невысокая рентабельность;

- 2–20% — среднее число, обеспечивающее возможность стабильной работы компании;

- 20–30% — высокий результат.

Какие факторы влияют на рентабельность продаж

Среди факторов роста рентабельности есть связанные с размерами затрат, ассортиментом товаров и услуг и их стоимостью. Например:

- Затраты растут быстрее, чем выручка. Рентабельность не растет из-за снижения цен, изменений в ассортименте и увеличения расходов.

- Выручка сокращается раньше затрат. В этом случае рентабельность упадет при снижении числа продаж.

Рентабельность уменьшается, когда снижается размер выручки, а расходы растут. Если цена упадет, нормы затрат увеличатся, а ассортимент сократится, рентабельность стремительно упадет.