- Налог на профессиональный доход самозанятых

- Кому не подойдет режим

- Также режим нельзя использовать:

- Место работы самозанятого

- Преимущество самозанятых — освобождение от налогов

- Как зарегистрироваться самозанятым

- Регистрация в приложении Мой налог

- Переход на самозанятые с двух других режимов

- Снятие с режима «Самозанятые»

- Что облагается налогом

- Как будут признаваться доходы

- Уплата налогов для самозанятых

- Сбербанк для самозанятых

- Налоговая ставка или сколько платить?

- Штрафы для самозанятых

- Налоговый вычет

- Вопросы и ответы

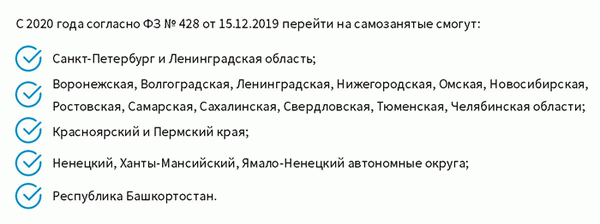

В 2020 году проект охватил большую часть России. Стать самозанятым стало можно ещё в 56 субъектах:

- Амурская, Архангельская, Астраханская, Белгородская, Брянская, Владимирская, Ивановская, Иркутская, Калининградская, Кемеровская, Кировская, Костромская, Курганская, Курская, Липецкая, Мурманская, Новгородская, Оренбургская, Орловская, Пензенская, Псковская, Рязанская, Саратовская, Смоленская, Тверская, Томская, Тульская и Ярославская области.

- В Алтайском, Камчатском, Краснодарском, Ставропольском, Приморском и Хабаровском краях, в республиках Алтай, Бурятия, Дагестан, Кабардино-Балкария, Коми, Крым, Мордовия, Саха (Якутия), Хакасия, Карелия, Удмуртия, Чувашия, в Севастополе, в Чукотском автономном округе и Еврейской автономной области.

- С 3 июля также присоединяется Республика Адыгея, с 9 июля — Ульяновская область и Республика Тыва. Чуть позже, с 24 июля — республика Северная Осетия-Алания.

- С 1 августа к проекту присоединились Вологодская и Магаданская области, а также Республика Калмыкия.

Налог на профессиональный доход самозанятых

Из этой статьи вы узнаете, какие привилегии даны самозанятым, что нужно для регистрации на режим налогообложения, и как получить налоговый вычет.

Профессиональный доход — прибыль физических лиц, получаемый лично в результате работы «на себя», т.е. без привлечения работников. Сюда же входит доход от имущества.

Во второй половине 2020 года будет составлен список профессий, которые смогут зарегистрироваться как самозанятые. После составления списка новый режим будет действовать по всей стране. Сейчас оформиться как новые налогоплательщики смогут физические лица и предприниматели на территориях в рамках эксперимента, которые:

- занимаются косметологией на дому

- проводят фотосъемку и видеосъемку

- продают товары своего производства

- занимаются проведением праздников

- консультируют по юридическим вопросам

- оказывают услуги бухгалтерии

- работают с помощью платформ в интернете в удаленном режиме

- сдают недвижимость в аренду

- оказывают грузопассажирские перевозки

- оказывают услуги по ремонту и строительству

Пройти регистрацию как «Самозанятые» смогут не только граждане России, но и граждане Беларуси, Киргизии и Казахстана, Армении. Условия по режиму действуют для всех одинаково.

Кому не подойдет режим

Самозанятые не могут иметь работодателя и сотрудников, также доход от такой деятельности должен быть в пределах 200 тыс. рублей в месяц. Помимо этих ограничений есть еще и другое: самозанятым нельзя продавать подакцизные товары (включая спиртные напитки) и товары с маркировкой.

Также режим нельзя использовать:

- тем, кто перепродает товары, имущественные права (кроме продажи имущества в личных целях)

- тем, кто добывает и продает полезные ископаемые

- тем, кто осуществляет бизнес в интересах другого лица с помощью договора поручения, комиссии или же агентского договора (кроме тех, кто осуществляет доставку товаров и прием/передачу денег за эти товары/услуги в интересах другого лица);

- тем, кто предоставляет услуги по доставке товаров с приемом/передачей за них денежных средств в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком при расчетах с клиентами онлайн-кассы зарегистрированной продавцом товаров;

- всем, кто применяет другие налоговые режимы из 1 части Налогового кодекса РФ, занимается деятельностью, попадающей под НДФЛ, кроме иных налоговых режимов и начисления НДФЛ с доходов до перехода на указанный режим.

Место работы самозанятого

Физическое лицо при переходе на режим «Самозанятые» должен уведомить ФНС о месте ведения своей работы. Если работа ведется в нескольких субъектах России, то можно выбрать один из них произвольно. Сменить место работы можно один раз в год.

Если же самозанятый прекратил работать в этом субъекте, то в течение месяца он должен выбрать другой субъект в рамках эксперимента. После смены места, отсчет ведется с месяца, в котором субъект был выбран.

Преимущество самозанятых — освобождение от налогов

Физические лица освобождаются от НДФЛ и платят только ставку налогообложения по категории «самозанятые».

Предприниматели на специальном налоговом режиме освобождаются от НДФЛ с доходов (налог на профессиональный доход), от НДС (кроме НДС при ввозе товаров в страну или другие территории, попадающие под сферу юрисдикции), от фиксированных платежей по страховке (другие спецрежимы подразумевают уплату страховых платежей даже при нулевой прибыли).

Если нет доходов, то налог не начисляется. Однако самозанятые при всем этом участвуют в ОМС.

Как зарегистрироваться самозанятым

Пройти регистрацию можно:

- На портале Госуслуги;

- На сайте ФНС в кабинете налогоплательщика «Налога на профессиональный доход»;

- Приложения на смартфоны «Мой налог».

- Через уполномоченные банки, например, через Сбербанк

Регистрация в приложении Мой налог

Отправить документы в ФНС:

- заявление о постановке на учет на профессиональный доход,

- копию паспорта,

- фотографии (не нужно если вы гражданин России и имеете доступ к личному кабинету на сайте ФНС или на портале Госуслуги).

*Данные вносятся в приложении Мой налог без электронной подписи.

- Налоговая получает извещение в день подачи заявки или на следующий день

Вам могут отказать если в заявлении есть несоответствия в данных и ошибки или же, если данные заявления не соответствуют данным Налоговой. При отказе будет указана причина и предложение повторно отправить заявку.

Датой регистрации в качестве самозанятого считается день подачи заявления. Для иностранных граждан также существует регистрация через мобильное приложения. Для них регистрация происходит не по паспортным данным, а по ИНН.

Переход на самозанятые с двух других режимов

Для перехода с двух режимов (предприниматели на упрощенке, ЕСХН, ЕНВД) необходимо зарегистрироваться как самозанятый и уведомить об этом ФНС в течение месяца. Чтобы перейти на УСН, ЕСХН, ЕНВД нужно утратить право быть самозанятым. Для этого понадобится подать данные в ФНС о снятии с учета в срок до 20 дней.

Снятие с режима «Самозанятые»

Вас могут снять с режима налогообложения в двух случаях:

- если вы отказываетесь использовать режим (нужно заявление, датой снятия с учета является дата подачи заявления);

- если вы попадаете в список тех, кто не в праве использовать режим (Снятие с режима налоговики производят самостоятельно, извещение приходит в приложении).

Если вы сняты с учета, то при отсутствии неуплаченных налогов вы имеете право повторно встать на учет.

Что облагается налогом

Объектом налогообложения самозанятых граждан являются деньги полученные при продаже продукции собственного производства, в ходе оказания услуг или работ, реализации прав на имущество.

Не являются объектом обложения налогами деньги полученные:

- от работодателя в качестве заработной платы,

- при продаже недвижимости или автомобиля,

- в ходе передачи прав на недвижимость (кроме аренды жилья),

- от государственных/муниципальных работников,

- в результате продажи личного имущества,

- в результате продажи доли в бизнесе, паев в кооперативных и инвестиционных фондах, ценных бумах и др.,

- при ведении работ по договору простого товарищества/доверительного управления имуществом,

- от предоставления работ/услуг заказчику по гражданско-правововму договору, бывшему работодателем лица, если прошло менее двух лет со дня увольнения,

- от деятельности из пункта 70 статьи 217 налогового кодекса РФ (деньги полученные ФЛ на учете согласно пункту 7 статьи 83 текущего кодекса),

- от переуступки прав,

- в натуральном виде,

- от арбитражного управления, от работы медиатора, нотариуса, адвоката, оценщика, оценщика в ходе частной практики.

Как будут признаваться доходы

Датой получения денег является день их поступления на счет самозанятого или иные счета поручителей. При работе по поручительскому, комиссионному или агентскому договору с участием посредников, деньги считаются полученными в крайний день месяца. Для ИП деньги, поступившие на счет не подлежат налогообложению, если они учитываются другим режимом до перехода на новый.

Уплата налогов для самозанятых

Говоря о налогах по самозанятым стоит ввести такие понятия, как налоговая база и период. О чем идет речь?

Налоговая база — это те деньги, которые получены в результате деятельности самозанятого и являются объектом налоговых сборов. Устанавливается такая база в зависимости от вида дохода, для каждого вида существует своя ставка. Деньги полученные самозанятым учитываются нарастающим итогом с начала месяца.

Если же происходит возврат средств заказчику, то на эти средства вычитаются из дохода месяца.

В поданные данные о расчетах можно вносить поправки:

- если происходит возврат денег за товары/услуги,

- если была допущена ошибка.

Все лишние налоги, которые были уплачены, засчитываются на будущее, в счет погашения неуплат, долгов, штрафов или могут быть возвращены.

Налоговым периодом признается месяц.

Сбербанк для самозанятых

Налоговая ставка или сколько платить?

Ставка налогообложения для самозанятых фиксированная: для работы с физическими лицами это 4% и 6% при работе с юридическими (ИП, ООО). По словам председателя комитета по бюджету и налогам А. Макарова условиях для самозанятых не должны ухудшиться в течение 10 лет.

Штрафы для самозанятых

За неуплату налогов будут взиматься штрафы. Предположительно штраф будет равен сумме дохода. Ответственность предусмотрена для тех, кто нарушил условия выставления чека.

Пока действует эксперимент за нарушения выдачи чеков при расчетах будет взиматься штраф равный 20% суммы чека. Если нарушить повторно в течение полугода штраф будет равен суммарной стоимости всех расчетов без чеков.

Налоговый вычет

Самозанятые могут получить налоговый вычет (сокращение налога) в размере до 10 тыс. рублей, рассчитанный нарастающим итогом.

Сумма вычета рассчитывается:

- в отношении налога по ставке в пункте 1 статьи 10 (закон по самозанятым) — 1% от дохода,

- в отношении налога по ставке в пункте 2 статьи 10 (закон по самозанятым) — 2% от дохода.

Вопросы и ответы

| Оказание разовой услуги попадает под самозанятые? Нет, самозанятые оказывают услуги регулярно. |

| Может ли ИП стать самозанятым? Да, может, если ему это выгодно. |

| Могут ли самозанятые получать справки о доходах для получения государственных льгот или услуг? Да, могут. |

| На что пойдут средства от уплаты налогов? Средства от самозанятых направятся в бюджет региона субъекта. Часть денег будет перераспределена в муниципалитеты. |

| Если регионов работы несколько, где регистрироваться? Там, где удобно, регистрацию нужна только в одном их них. |

| Как будут работать льготы для организаций, работающих с самозанятыми? Оплата за товары/услуги самозанятых не считается объектом обложения страховыми взносами для ИП или ООО. |