- Может ли самозанятый открыть свой интернет-магазин?

- Ключевые критерии выбора

- 1. Чем именно собираетесь заниматься?

- 2. С кем планируете работать?

- 3. На какой доход ориентируетесь?

- 4. Нужна ли будет дополнительная рабочая сила?

- 5. Будете ли привлекать партнеров?

- Преимущества и недостатки статуса самозанятых

- У ИП может быть расчётный счёт предпринимателя

- ИП может покупать товары в магазинах для предпринимателей

- ИП при переходе на самозанятость придётся отказаться от прошлого налогового режима

- В чём разница между ИП и самозанятостью

- Плюсы и минусы НПД для индивидуальных предпринимателей

- Преимущества и недостатки статуса самозанятых

- Ограничения

- Чем ИП на НПД лучше обычной самозанятости

- Раздельное ведение ИП и самозанятости

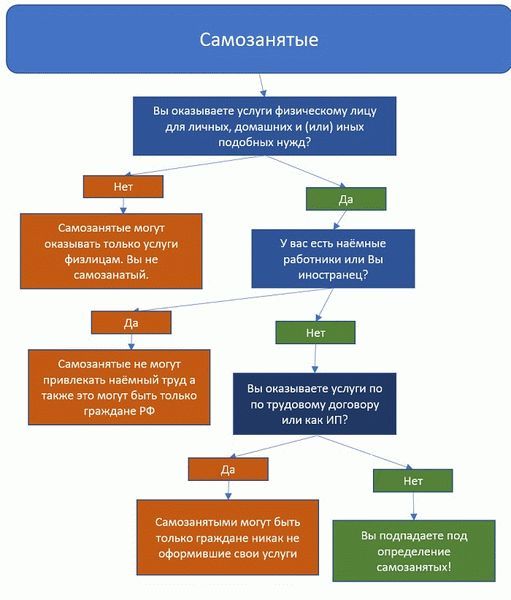

Самозанятые – категория плательщиков НПД (налог на профдоход), которая относится к специальному льготному режиму. Этот статус могут получить фрилансеры, владельцы микробизнеса услуг, исполнители работ, соблюдающие несколько обязательных условий. В первую очередь условия касаются ограничений по доходам и привлечению наемных сотрудников.

Часто самозанятость оформляют косметологи, мастера маникюра, парикмахеры, диетологи, психологи, репетиторы, перевозчики и многие другие. Большая часть пользователей спецрежима предоставляют какие-либо услуги. Что касается реализации физических товаров, на НПД есть только один вариант – продавать изделия собственного производства.

Самозанятым вполне может стать официально оформленный индивидуальный предприниматель. Однако для этого ему нужно отказаться от предыдущего налогового режима: предварительно или в течение месяца после получения нового статуса. На самозанятых ИП распространяются те же условия, что и на обычных физлиц.

Плюсы самозанятости:

- нет никаких обязательных платежей, все ограничивается НПД;

- довольно низкие налоговые ставки – 4% и 6% в зависимости от того, с кем ведутся расчеты;

- не предусмотрена сдача отчетности и деклараций;

- взаимодействие с налоговыми органами происходит через удобное мобильное приложение, там же выполняется автоматический расчет и начисление налога;

- страховые взносы на добровольной основе;

- можно совмещать с основной работой в найме;

- не требуется контрольно-кассовая техника;

- не нужен расчетный счет;

- максимально простой процесс регистрации: для этого достаточно установить приложение и иметь минимум документов (паспорт, ИНН).

Минусы:

- годовая выручка от профдеятельности не должна превышать отметку в 2 400 000 рублей;

- под самозанятость подходит не каждый вид деятельности (например, нельзя продавать товары не своего производства);

- нет возможности работать в команде с наемными сотрудниками, если нарушить это требование, статус самозанятости аннулируется, так же, как и в случае превышения годовой прибыли.

ИП – организационно-правовая форма бизнеса, которая регистрируется физлицом. Статус дает право вести законную предпринимательскую деятельность и получать прозрачную прибыль.

ИП может свободно заниматься оптовой и розничной торговлей, производством, оказывать различные услуги. Разрешенные виды деятельности отражены в справочнике ОКВЭД. Там можно выбрать один или несколько кодов, соответствующих нужной сфере.

Плюсы ИП:

- разрешено нанимать сотрудников в штат по договору;

- можно сотрудничать с коммерческими организациями, которые не работают с физлицами (некоторые поставщики, платежные системы, службы доставки);

- дается выбор разных налоговых режимов, в том числе и льготных: УСН, патентная система;

- возможность предоставлять покупателям гарантии, защиту потребительских прав (это значительно повышает лояльность);

- начисляется страховой стаж, который дает право на пенсию.

Минусы:

- обязательные страховые взносы и отчетность, за просрочку предусмотрен штраф;

- практически всегда нужна онлайн-касса, за исключением некоторых случаев;

- для работы необходимо открывать отдельный расчетный счет;

- процедура регистрации немного сложнее и длительнее по сравнению с оформлением самозанятости: следует собрать больше документов, заполнить и отправить заявление, уплатить пошлину.

В этой организационной форме тоже есть определенные ограничения по видам деятельности. К примеру, индивидуальный предприниматель не может заниматься производством и продажей алкоголя, работать с ценными бумагами. Для этих и некоторых других видов работы придется открывать ООО.

Может ли самозанятый открыть свой интернет-магазин?

Закон 422-ФЗ не запрещает самозанятому открывать интернет-магазин. Но при этом нужно учесть ограничения.

Продавать в статусе самозанятости любые товары нельзя. Единственно возможный вариант – продукция собственного производства.

Например:

- мыло ручной работы;

- украшения и аксессуары;

- игрушки;

- одежда индивидуального пошива;

- экокосметика;

- сувениры;

- элементы интерьерного декора;

- изделия из кожи;

- флористика: композиции из искусственных и живых цветов;

- валяная обувь;

- кондитерские изделия и прочее.

Также можно продавать различные услуги.

Заниматься магазином придется самостоятельно, поскольку плательщики НПД не могут нанимать сотрудников. Как только самозанятый заключает трудовой договор со специалистом, статус автоматически аннулируется. В таком случае нужно будет оформить ИП, если его еще нет, и выбрать другую налоговую систему, отталкиваясь от целей и специфики бизнеса – общую или упрощенную.

Годовая прибыль от деятельности не должна превышать планку в 2,4 миллиона. Это тоже повод для перехода на другой режим и организационную форму, которые позволят продолжить развитие и масштабировать бизнес.

Кроме того, есть одна загвоздка. Помимо чужих товаров, самозанятые не могут продавать подакцизную продукцию и изделия, которые подлежат маркировке. Предполагается, что к 2025 году маркировка в РФ станет обязательной для всех товарных групп без исключения.

Следовательно, если ничего не изменится, вероятнее всего самозанятым запретят продавать и товары собственного производства. Хотя, возможно, в закон внесут поправки.

Оптимальная площадка для ведения небольшого магазина своих изделий ручной работы или услуг на спецрежиме – социальные сети.

Кто такой самозанятый гражданин

Ключевые критерии выбора

Прежде чем выбрать, что лучше для интернет-магазина – ИП или самозанятость – ответьте на несколько важных вопросов.

1. Чем именно собираетесь заниматься?

Если вы лично оказываете клиентам какие-либо услуги или продаете собственноручно изготовленные изделия, статус самозанятого – то, что необходимо в данном случае. Как мы уже выяснили, на режиме НПД можно открыть интернет-магазин мыла ручной работы, игрушек, выпечки и прочей продукции из категории handmade и успешно вести его в соцсетях.

Если же хотите запустить классический розничный интернет-магазин на отдельном сайте, где будут продаваться товары разных брендов, тогда стоит оформлять ИП и выбирать другую систему налогообложения. Перепродажа на НПД запрещена.

Для некоторых видов деятельности может понадобиться юрлицо.

2. С кем планируете работать?

Если только с физлицами, будет вполне достаточно самозанятости. В случае, когда преимущественная часть клиентов организации, лучше подумать об открытии ИП. Юрлица больше доверяют индивидуальным предпринимателям.

3. На какой доход ориентируетесь?

Если примерная планка не превышает 2,4 миллиона рублей в год, выгоднее оформляться в качестве самозанятого. Это +/- 200 тысяч в месяц.

Для более амбициозных целей следует выбирать ИП. Но разумнее не спешить: можно стартовать на режиме НПД, а потом перейти на другую систему при условии стабильного роста прибыли.

4. Нужна ли будет дополнительная рабочая сила?

Определитесь на старте: справитесь ли вы с ведением интернет-магазина или вам сразу же понадобится помощь. С небольшим ассортиментом и умеренным потоком заказов можно попробовать работать самостоятельно, оформив самозанятость. И для этого даже не нужно запускать сайт.

Когда количество продаж начнет расти или вам захочется масштабировать бизнес, придется нанимать сотрудников, иначе есть риск не осилить нагрузку. Как только официально наймете хотя бы одного специалиста, нужно будет перейти на ИП.

5. Будете ли привлекать партнеров?

Открыть бизнес совместно с партнерами можно только на ООО. Что ИП, что самозанятость предполагают работу в одиночку, без дополнительных учредителей.

Эти 5 пунктов и есть ключевые критерии выбора, на которые стоит ориентироваться при решении вопроса.

Преимущества и недостатки статуса самозанятых

Давайте сначала рассмотрим плюсы:

- Легкая регистрация и снятие с учета. Стать плательщиком НПД можно в любой точки мира. Нужно скачать приложение «Мой налог», а также приготовить паспорт и ИНН. Кроме этого, регистрацию можно пройти на Госуслугах. Прекратить деятельность также можно в приложении.

- Работа без онлайн-кассы. Самозанятый может спокойно вести все расчеты через приложение. В том числе выдавать чеки.

- Нет фиксированных взносов. Самозанятый платит в бюджет только по факту выполненных работ.

- Отсутствие учета. Приложение автоматически рассчитывает налог: 4% при работе с физиками и 6% при сотрудничестве с юрлицами. Дополнительные документы не нужны, только если контрагенты попросят акты о проделанных работах.

- Не нужен расчетный счет. Самозанятый имеет право работать через свой банковский счет.

- Можно привлекать помощников. Часть работ можно передавать другим людям в рамках договора ГПХ, но тогда, возможно, придется платить НДФЛ, взносы и отчетность за этого человека.

А теперь о минусах.

- Отсутствие страхового стажа. Стаж самозанятым не идет и можно добровольно подать заявление в приложение, чтобы каждый год платить фиксированную сумму. В 2022 году она составляет 34 445 рублей.

- Ограничение по доходу. За год можно зарабатывать не больше 2,4 миллиона рублей. Если превысить лимит, то статус снимут, а также придется заплатить НДФЛ 13% с суммы, которая выше лимита. Плюс в конце года надо будет сдать декларацию 3-НДФЛ.

- Ограничение по деятельности. Самозанятые не имеют права заниматься перепродажей товаров. Продавать можно только то, что сделали сами.

Кроме этого, в 2022 год налоговики активно проверяют самозанятых и контрагентов. Так как многие предприниматели перевели сотрудников в этот статус, а так делать нельзя. Поэтому нужно быть аккуратными.

У ИП может быть расчётный счёт предпринимателя

В Инструкции Банка России №153-И от 30.05.2014 сказано, что нельзя использовать счёт физлица для операций, связанных с предпринимательской деятельностью. Поэтому ИП открывают отдельный расчётный счёт, чтобы принимать деньги от клиентов, оплачивать аренду, услуги подрядчиков и покупку материалов.

Преимущества расчетного счета по сравнению с обычной банковской картой:

- Переводить деньги с ИП или ООО на ИП — удобно, платежи обычно проходят быстрее, от нескольких часов до одних суток. На расчётный счёт физлица деньги могут идти неделю.

- В интернет-банкинге ИП больше удобных инструментов: выставление счёта, быстрая оплата по выставленному счету, автоматическое формирование акта. Самозанятые не обязаны выдавать эти документы, но ООО иногда требуют их для своей бухгалтерии.

- Банку не кажутся подозрительными платежи от других ИП и ООО. Не стоит бояться, что налоговая заблокирует счет и будет разбираться в законности платежей.

Обслуживание расчётного счёта стоит в среднем 300–500 рублей в месяц, у некоторых банков есть бесплатные тарифы. Часто к счёту можно бесплатно выпустить корпоративную карту, чтобы расплачиваться в магазинах как обычной картой физлица.

При этом деньги от физлиц ИП-самозанятый может получать на обычную банковскую карту, так как самозанятым разрешили принимать на них платежи. Такие платежи между картами физлиц проходят за пару минут, максимум за сутки.

Физлицо или самозанятый открыть такой расчётный счёт не смогут. Им придётся принимать оплату от ИП и ООО на свою обычную карту, по банковским реквизитам. Это занимает больше времени и не так удобно.

ИП может покупать товары в магазинах для предпринимателей

Есть магазины, которые работают только с ИП и юридическими лицами. Обычно это крупные оптовые поставщики, которые продают товары большими партиями, но иногда по такой схеме работают и небольшие магазины. Ещё в некоторых магазинах ИП и юрлицам предоставляют скидки или позволяют покупать товары в розницу по оптовым ценам.

Самозанятый остается физлицом, так что такие магазины ему недоступны.

Один из распространенных примеров — магазин METRO. Постоянную карточку там оформляют только ИП и представителям юрлиц. Физлицам иногда оформляют карту гостя, но она действует ограниченное время и не во всех магазинах. Без карты в магазин даже нельзя попасть: турникет на входе вас не пропустит.

ИП при переходе на самозанятость придётся отказаться от прошлого налогового режима

Если ИП работает на УСН, ОСН или патенте, для перехода на самозанятость ему придётся отказаться от прежнего налогового режима. Он не сможет их совмещать, например вести одну деятельность на УСН, а другую — на НПД, придётся выбрать что-то одно.

Если вы как обычное физлицо работаете в какой-нибудь компании, вы платите 13% от своего дохода в налоговую. Когда вы станете самозанятым, право работать и платить 13% налога за вами останется. Платить 4–6% вы будете только с дохода от самозанятости.

Например, Ольга работает в фирме дизайнером — получает 50 000 ₽ и платит с этой суммы 13% налога. Она хочет подработать — рисовать иллюстрации и логотипы на фрилансе. Она регистрируется как самозанятая и продолжает работать в фирме: платит 13% с дохода от работодателя и 4–6% со своих заказов на фрилансе. Такое совмещение закон разрешает.

В чём разница между ИП и самозанятостью

Помогли разобраться эксперты Эвотора

Самозанятый — гражданин, который оказывает другим гражданам или компаниям определённые услуги, продаёт товары собственного производства или выполняет работы. У самозанятых нет полномочий юридических лиц, они не могут рассчитывать на соответствующие услуги от банков и государства. Но и ответственность ниже.

Индивидуальный предприниматель же — не просто физлицо: он наделён правами и полномочиями юридического лица. Со всеми вытекающими последствиями в виде больших возможностей, но и большей ответственности. В частности, ИП рискует личным и рабочим имуществом в случае, если нужно будет расплачиваться по долгам или претензиям.

Соответственно, у индивидуального предпринимателя, в отличие от самозанятого, меньше ограничений и больше инструментов для ведения бизнеса. В том числе доступно больше видов деятельности. Самозанятость сама по себе ограничена не только уровнем дохода, но и условиями ведения деятельности.

В частности, плательщикам НПД недоступны некоторые виды работ, им нельзя нанимать сотрудников, а стаж для пенсии не начисляется.

Плюсы и минусы НПД для индивидуальных предпринимателей

НПД, несмотря на ограничения, может быть полезен для индивидуальных предпринимателей. У применения НПД для ИП вместо других налоговых режимов есть как плюсы, так и минусы. Их обязательно нужно учитывать, если вы решите перевестись с одной системы на другую.

Преимущества и недостатки статуса самозанятых

Давайте сначала рассмотрим плюсы:

- Легкая регистрация и снятие с учета. Стать плательщиком НПД можно в любой точки мира. Нужно скачать приложение «Мой налог», а также приготовить паспорт и ИНН. Кроме этого, регистрацию можно пройти на Госуслугах. Прекратить деятельность также можно в приложении.

- Работа без онлайн-кассы. Самозанятый может спокойно вести все расчеты через приложение. В том числе выдавать чеки.

- Нет фиксированных взносов. Самозанятый платит в бюджет только по факту выполненных работ.

- Отсутствие учета. Приложение автоматически рассчитывает налог: 4% при работе с физиками и 6% при сотрудничестве с юрлицами. Дополнительные документы не нужны, только если контрагенты попросят акты о проделанных работах.

- Не нужен расчетный счет. Самозанятый имеет право работать через свой банковский счет.

- Можно привлекать помощников. Часть работ можно передавать другим людям в рамках договора ГПХ, но тогда, возможно, придется платить НДФЛ, взносы и отчетность за этого человека.

А теперь о минусах.

- Отсутствие страхового стажа. Стаж самозанятым не идет и можно добровольно подать заявление в приложение, чтобы каждый год платить фиксированную сумму. В 2022 году она составляет 34 445 рублей.

- Ограничение по доходу. За год можно зарабатывать не больше 2,4 миллиона рублей. Если превысить лимит, то статус снимут, а также придется заплатить НДФЛ 13% с суммы, которая выше лимита. Плюс в конце года надо будет сдать декларацию 3-НДФЛ.

- Ограничение по деятельности. Самозанятые не имеют права заниматься перепродажей товаров. Продавать можно только то, что сделали сами.

Кроме этого, в 2022 год налоговики активно проверяют самозанятых и контрагентов. Так как многие предприниматели перевели сотрудников в этот статус, а так делать нельзя. Поэтому нужно быть аккуратными.

Ограничения

Меньше объём доходов в год. По НПД можно провести до 2,4 миллионов. Если налоговая заметит, что объём доходов уже превысил эту отметку, но ИП в течение 20 дней не перешел на упрощёнку или другой спецрежим, то принудительно переведёт на общий режим налогообложения. И тогда придётся платить НДФЛ 13% и НДС 20% до конца года.

Недоступны некоторые виды деятельности. НПД закрывает доступ к ряду возможных видов деятельности, согласно ст. 4 закона 422-ФЗ . В том числе нельзя перепродавать товары и работать по агентским договорам — например, туроператором.

Нельзя нанимать сотрудников. Даже ИП при использовании НПД не может нанимать работников, так что придётся работать в одиночку.

Не начисляется стаж. С налогов по НПД не идут деньги на социальные взносы. Поэтому плательщикам не прибавляются деньги к будущей пенсии. Впрочем, можно уплачивать взносы дополнительно, чтобы стаж всё-таки капал.

Нельзя вычесть расходы. Если ваша деятельность связана с большими расходами на её выполнение, то учитывайте: НПД не даёт возможности снижать налоговую нагрузку за их счёт. Вы должны уплатить 4 или 6% от полной суммы доходов невзирая на то, сколько вы потратили перед этим на оказание услуги или производство товара.

Упрощёнка «Доходы минус расходы» в этом плане смотрится выгоднее.

Нельзя вычесть страховые взносы из налоговой ставки. Для лёгкости понимания проведём расчёты. Допустим, вы заработаете 2,4 миллиона рублей в год. Будучи ИП на УСН «Доходы», вы заплатите налоговой 6% от этой суммы, то есть 144 тысячи рублей. Аналогично налоговой уйдёт 6% и при НПД, если эти деньги были получены при работе с юридическими лицами.

И вот тут кроется важное различие. Если вы ИП на УСН «Доходы», то дополнительно отчисляете и обязательные страховые взносы в размере 43 211 рублей на 2022 год. Но эти взносы можно вычесть из налоговой нагрузки.

Соответственно, вы заплатите 100 789 рублей налогов + 43 211 рублей страховых взносов. И благодаря последним будет начисляться стаж. А при НПД вы просто заплатите 144 тысячи рублей и никакого стажа не получите.

Соответственно, выгода будет только в случае, если вы преимущественно получаете доход от физических лиц — тогда налог составит 96 тысяч рублей по ставке 4%.

Из-за этих преимуществ и недостатков нельзя однозначно сказать, что ИП или самозанятость лучше: важно, чтобы вы просчитали, будет ли вам выгоден НПД или упрощёнка и другие спецрежимы.

Чем ИП на НПД лучше обычной самозанятости

Статус индивидуального предпринимателя открывает перед плательщиком НПД чуть больше возможностей. При этом сохраняются преимущества самозанятости, что делает такое сочетание выгодным для некоторых ИП.

Можно работать по лицензии. Например, открыть врачебный кабинет или перевозить пассажиров. Полный перечень — в ст. 12 закона № 99-ФЗ .

Проще работать с крупными организациями. Не каждое ООО захочет связываться с самозанятыми. А если у вас есть статус индивидуального предпринимателя, то вам будет проще договориться, например, об аренде торговой площади в ТЦ.

Можно быстро поменять систему налогообложения. Если вдруг доходы по самозанятости превысят годовое ограничение, то ИП может сразу же перейти на упрощёнку и платить 6%. А обычному самозанятому придётся платить все 13% НДФЛ на превышение.

Больше возможностей. Индивидуальный предприниматель может открыть полноценный расчётный счёт в банке и подключить эквайринг. Это даст возможность принимать оплату не только переводами и наличкой, но и картой по терминалу, что удобно для клиентов.

Раздельное ведение ИП и самозанятости

Такой вариант тоже возможен: у физлица может быть одновременно и ИП на спецрежиме, и самозанятость. Более того, у человека параллельно может быть работа по договору, собственное ИП и дополнительно самозанятость. Важно лишь одно: нельзя, чтобы деятельность самозанятого пересекалась с ИП .

И с компанией-работодателем, если у вас есть ещё и трудовой договор.

Если у физлица параллельно оформлены ИП и самозанятость, важно раздельно вести учёт. Доходы из этих двух источников не должны смешиваться. Каждое поступление нужно правильно документировать — что поступило по деятельности от ИП, а что — от самозанятости. Это необходимо для правильного начисления налогов.

Для тех, кто с Эвотором

Ваша касса сама рассчитает авансовые платежи за вас и подскажет, сколько и когда нужно заплатить в налоговую. С этим вам поможет сервис «Книга учёта доходов и расходов» .

Удобнее всего пользоваться расчётным счётом для доходов от ИП, а личным счётом и наличкой — для самозанятости. Это позволит безболезненно разграничить денежные потоки, чтобы не путаться самим и не путать налоговую.