- Существуют различные способы реструктуризировать кредит:

- Когда можно оформить реструктуризацию

- Когда лучше обращаться в банк

- Как подать в банк заявление на реструктуризацию

- В заявлении нужно подробно отразить причину возникновения финансовых трудностей, заполнить информацию о заемщике и приложить пакет документации:

- Что такое реструктуризация?

- Как вводится процедура реструктуризации?

- При каких условиях можно оформить реструктуризацию?

- Преимущества процедуры реструктуризации

- Есть ли минусы у реструктуризации?

- Зачем нужен финансовый управляющий при реструктуризации?

- Что такое рефинансирование кредита

- Что называют реструктуризацией

- Главные различия между рефинансированием и реструктуризацией

- Когда выгодно рефинансировать заем

- Когда используют реструктуризацию

- Как оформляют договоры

- Какие условия изменяются при реструктуризации кредита

- Как производится реструктуризация задолженности

- Если заемщик соглашается на реструктуризацию задолженности

- Как самостоятельно подать на реструктуризацию

- Комментарии: 11

- Когда лучше обращаться за реструктуризацией?

- Кто получит отказ?

- В чем выгода для кредитора?

- Продление срока займа

- Кредитные каникулы

- Снижение ставки по процентам

- Отмена пеней и штрафов

- Что делать, если отказали в реструктуризации?

Реструктуризация кредита — это изменение условий действующего банковского договора, которое направлено на снижение текущей финансовой нагрузки клиента.

Существуют различные способы

реструктуризировать кредит:

Все они сводятся к тому, чтобы помочь заемщику выплачивать кредит.

Основное отличие реструктуризации от рефинансирования — она всегда происходит в том банке, в котором у клиента заключен кредитный договор. Это упрощает и ускоряет переговоры между банком и заемщиком, ведь у кредитной организации уже есть вся необходимая информация для оформления процедуры. Решение о реструктуризации принимается всегда в индивидуальном порядке, с учетом ситуации конкретного клиента.

Реструктуризация кредитов происходит по инициативе заемщиков, но по согласию обеих сторон, т.к. она выгодна и банку, и заемщику:

При возникновении трудностей клиент может оформить реструктуризацию и сохранить хорошую кредитную историю

Банк при этом сохраняет клиента и не тратит время на судебные разбирательства по поводу погашения долгов

При этом решение принимается индивидуально по каждому клиенту и учитывает его текущую финансовую ситуацию.

Когда можно оформить реструктуризацию

Перечислим основные причины, по которым можно начать процедуру реструктуризации:

Потеря основного источника дохода или значимое его снижение — это может быть сокращение, увольнение, закрытие бизнеса заемщика или его выход на пенсию

Изменение условий кредита. Может случиться, что банк принимает решение увеличить ставку, из-за чего финансовое положение заемщика ухудшается

Когда лучше обращаться в банк

Сразу, как только поймете, что ситуация ухудшилась. При возникновении финансовых трудностей клиенту важно как можно раньше обратиться в банк и рассказать о сложившейся ситуации. Причем сделать это до первых просрочек по графику платежей. Это позволит проще найти обоюдовыгодное решение и реструктуризировать кредит.

При обращении в банк клиенту необходимо не просто уведомить кредитную организацию об ухудшении своего финансового положения и невозможности продолжать выплаты по ранее одобренному графику погашения, но и документально подтвердить эти изменения. В этом случае банк сможет рассмотреть заявление и, скорее всего, принять положительное для заемщика решение.

Как подать в банк заявление

на реструктуризацию

Форма заявки на реструктуризацию проблемных кредитов в каждом банке индивидуальная. Заемщику необходимо получить бланк в офисе или онлайн на сайте кредитной организации.

В заявлении нужно подробно отразить причину возникновения финансовых трудностей, заполнить информацию о заемщике и приложить пакет документации:

Как правило, подать заявку на реструктуризацию можно онлайн. При этом если банк примет положительное решение, заемщику может потребоваться личная поездка в банк для согласования схемы реструктуризации и индивидуальных условий, а также для подписания документов.

После согласования всех условий банк и заемщик подписывают дополнительное соглашение к действующему кредитному договору и иным документам, если есть такая необходимость.

персональных данных в соответствии с политикой АО «Банк ДОМ.РФ» и соглашаетесь с политикой обработки файлов cookie’>

Что такое реструктуризация?

В юридическом деле под реструктуризацией при банкротстве подразумевают процедуру, выполняемую в реабилитационных целях, которая позволяет восстановить платежеспособность гражданина. Ее проводит арбитражный суд, который и рассматривал дело о банкротстве физического лица.

Реструктуризация помогает улучшить финансовое положение и позволяет рассчитаться с долгами по кредитам и другими обязанностями. Если назначается процедура реабилитации, значит, человек способен принимать решение и распоряжаться средствами, его финансовое положение значительно улучшилось.

Реструктуризация – длительный процесс, который может длиться до трех лет. В среднем, вся процедура занимает около двух лет, если план составлен грамотно и эффективно. Кроме того, важно, чтобы и сам должник придерживался взятых на себя обязательств, точно следовал всем предписаниям и соблюдал план, составленный арбитражным судом.

Весь процесс регламентируется Федеральным законом «О банкротстве». Желание решить проблемы с долгами подобным образом должно исходить именно от человека, который не способен справится с обязательствами самостоятельно. Тем не менее важно понимать, что реструктуризация как процедура сама по себе не является полным банкротством.

Это обязательства, взятые должником на себя, при которых он обязуется постепенно решить все свои финансовые проблемы.

Реструктуризация возможна и в том случае, когда человек не может погасить долги по ипотечному кредиту.

Как вводится процедура реструктуризации?

Арбитражный суд, в который обращается гражданин, должен вынести постановление, в котором заявление о банкротстве признается взвешенным и возможным для исполнения. Должник должен привести аргументы и доказательства, которые подтверждают, что он не может выполнить финансовые обязательства, не способен оплатить кредит или рассчитаться по другим долгам.

Чтобы составить обоснованное заявление, потребуется помощь юриста. Нужно не только описать свое финансовое положение, но и предоставить документы, которые могут его подтвердить.

Введение процедуры реструктуризации длится не больше шести месяцев. Это установленный судом срок, за который нужно подготовить план для физического лица. Его составлением может заниматься как сам заявитель, так и кредиторы – это решение также выносит суд.

Проект реструктуризации содержит пошаговые действия, которые позволят погасить все долги в установленный законом срок – три года. Если человек занимается этим вопросом самостоятельно или с помощью юристов, после составления плана он отправляется на согласование кредиторам.

В первую очередь, в план вносятся все суммы, которые необходимо вернуть, сроки их оплаты и порядок, в котором будут вноситься платежи. Здесь же указываются все требования, выставляемые второй стороной. Например, это могут быть проценты от банка, неустойка или другие санкции, вводимые при неуплате административных штрафов.

При каких условиях можно оформить реструктуризацию?

Прежде чем обращаться в суд, нужно точно понимать, подходит ли эта процедура в вашем случае. Законодательство выносит конкретные требования к должникам, а пока физическое лицо пытается эти требования выполнить, исполнительные органы могут применять аресты на имущество и списания со счетов.

Необходимо соответствовать по пяти основным критериям:

Иметь стабильный официальный заработок. Это может быть как работа по найму, так и самозанятость, предпринимательство. Без дохода суд отклонит заявление должника. Кроме того, сумма должна быть такая, чтобы помимо оплаты долгов оставался хотя бы один прожиточный минимум.

Человек не должен иметь судимости. Реструктуризация, как и банкротство, не может быть введено по отношению к тем, кто имел проблемы с законом, в частности, связанные с экономическими операциями.

Отсутствие административных правонарушений. Опять же, речь идет о привлечение к ответственности по мошенническим схемам, за уничтожение имущества или подделку документа, финансового статуса.

Реструктуризация невозможна, если человек был признан банкротом в течение последних пяти лет. В первую очередь, это будет означать, что гражданин так и не разобрался с финансами, не научился принимать взвешенные решения и все еще не может считаться платежеспособным.

Отсутствие реструктуризации в течение последних восьми лет. Здесь такая же ситуация, как и с банкротством, однако срок отсутствия процедуры должен быть больше, иначе новый план составить будет невозможно.

Важно понимать, что деньги, которыми заведует человек, должны быть заработаны. В доход не включаются алименты и подарки, не может засчитываться и наследство.

Преимущества процедуры реструктуризации

Реструктуризация долгов имеет большое количество плюсов для человека, который не способен решить свои финансовые проблемы. В первую очередь, по всем долгам перестают начисляться штрафы. То есть, процент по кредиту в банке не будет увеличиваться, останавливаются и другие санкции.

Все исполнительные производства останавливаются. Приставы не имеют права арестовывать имущество, точно так же, как и списывать средства со счетов. Не применяются и другие ограничения, например, запрет на выезд из страны. По большому счету, вам больше не нужно вообще общаться с представителями Федеральной службы судебных приставов.

Суд также вводит мораторий для кредиторов. Равно как и приставы, те, у кого вы занимали деньги, больше не могут возвращать их за счет списаний с зарплаты, кредиток и других источников дохода.

Все действия кредиторов теперь становятся вам известны заранее. Так, например, свои требования они могут предъявить только на официальном признании вас банкротом. Для этого им нужно точно посчитать сумму долга и предоставить информацию суду заранее.

Прекращаются и дела по судебным производствам в других судах. Это правило вступает в силу только при условии, что вам разрешили реструктуризацию до того, как новое дело было рассмотрено.

Кроме того, есть шанс, что кредиторы добровольно снизят проценты или снимут часть штрафных санкций. Так как требования заемщика предъявляются непосредственно во время заседания в суде, можно воспользоваться положением закона о том, что ставка по кредитам должна равняться рефинансированию. То есть, если вы переплачиваете двадцать процентов, при реструктуризации этот показатель снизится до установленного законом – около десяти процентов.

Есть ли минусы у реструктуризации?

Любой судебный процесс имеет ряд негативных последствий или недостатков. То же самое касается и реструктуризации долгов при банкротстве. К основным минусам можно отнести следующее:

- План реструктуризации, составленный вами с помощью юриста, может не пройти согласование у заемщиков. Окончательное решение будет принимать суд. Вам могут предоставить возможность исправить проект или же имущество будет полностью реализовано. Тогда долгов, конечно, не останется, однако большинства вещей тоже.

- Некоторые денежные операции нужно будет согласовывать с финансовым управляющим. Так, все сделки, которые превышают пятьдесят тысяч рублей, вы не вправе совершать самостоятельно.

- Важно неукоснительно следовать проекту, иначе суд просто отменит свое решение и тогда с долгами будут разбираться приставы.

- Несмотря на то, что реструктуризация предполагает улучшение финансового состояния, сама процедура влечет крупные расходы. Нужно оплатить услуги юриста, без которого подготовиться к заседаниям крайне сложно, оплатить публикации в «Коммерсанте» и внести депозит в суд, сумма которого составляет 25 тысяч рублей.

Зачем нужен финансовый управляющий при реструктуризации?

Наличие финансового управляющего – обязательное требование суда при согласовании проекта. Его назначает все тот же арбитражный суд, однако кандидатуры может предоставить и сам должник. Именно этот человек наблюдает за действиями гражданина, контролирует выполнение плана и, при необходимости, помогает с решением проблем.

Помимо согласования сделок, он берет на себя другие бюрократические задачи:

- Проверки внесения средств по долгам.

- Составление отчетов и предоставление информации кредиторам.

- Выдача разрешений на получение денежных средств.

Именно финансовый управляющий публикует заметку о банкротстве в издании «Коммерсантъ» и вносит информацию о лице в реестр. По сути, это помощник, благодаря которому вернуть себе платежеспособность проще, а допустить ошибку практически невозможно.

Если у вас возникла проблема с реструктуризацией при банкротстве получить юридическую помощь можно на нашем сайте.

Что такое рефинансирование кредита

Рефинансирование — погашение долга по займу путем оформления нового. В результате существующий кредитный договор полностью закрывается, в истории делают соответствующую положительную отметку. Новые кредиты закрывают старый долг, поэтому операцию часто называют перекредитованием.

При рефинансировании кредитов должник может обратиться в организацию, где был выдан предыдущий заем, или в новый банк, который перечислит на счет клиента сумму для погашения прежнего долга.

- можно закрыть один или сразу несколько кредитов или долгов по кредитным картам для упрощения планирования графика платежей и снижения долговой нагрузки

- новый кредит оформляется как целевой на конкретные нужды, причем, незакрытые вовремя обязательства практически нигде не рефинансируются, просрочка лишит вас шанса на изменение условий

- обновленные условия кредитования выгоднее заемщику: уменьшается ставка и размер ежемесячного платежа, а график становится удобнее

Совет: внимательно читайте и сравнивайте предложения разных организаций, так как банки могут включать в договор дополнительные пункты, связанные с временным повышением ставки или вознаграждением за кредитование.

Что называют реструктуризацией

Реструктуризация — изменение условий существующего кредита. Кредитный договор продолжает действовать, и все вопросы решаются в организации, которая его выдала. Уйти в другой банк нельзя.

Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. Кредитную историю она ухудшает, в ней появляется негативная отметка.

Реструктуризацию проводят по одному из вариантов:

- снижают процентную ставку — ежемесячно должник будет тратить меньше на обслуживание кредита

- «растягивают» срок кредитования — он увеличивается, но размер ежемесячных выплат по кредиту уменьшается

- дают заемщику кредитные каникулы — какое-то время можно выплачивать только проценты по кредиту

- списывают начисленные проценты и так далее

Важно: условия по кредиту не становятся принципиально лучше — для должника это лишь возможность «получить передышку», предотвратить тяжелую ситуацию, не испортить отношения с кредитором. Банки соглашаются на реструктуризацию чтобы не обременять себя безнадежной задолженностью, не прибегать к услугам коллекторов и получить свои деньги без судебного взыскания и реализации залога.

Главные различия между рефинансированием и реструктуризацией

При рефинансировании заемщик ищет более комфортные для себя условия выплаты, приводит дела в порядок — то есть, получает больше, чем имел. Выгода заключается в разных преференциях — уменьшаются расходы на обслуживание кредита, несколько займов объединяются в один, клиенту проще следить за долгом. Заемщик вправе выбирать банки, сопоставлять их предложения.

Он находится в менее зависимом положении.

Реструктуризацией клиент и кредитор чаще всего занимаются вынужденно, это нежелательная мера, к которой прибегают при форс-мажорах , ухудшении материального состояния человека. И это право банка — идти навстречу заемщику, или нет. Поэтому в таком случае условия выгодны больше кредитной организации.

Если кратко: рефинансированием заемщик занимается, чтобы его кредит стал выгоднее, а реструктуризируют долги, чтобы выйти из тяжелой ситуации с наименьшими потерями.

Когда выгодно рефинансировать заем

Рефинансированием выгоднее заниматься, когда заемщик исправно выплачивает кредит, но внешние условия меняются — к примеру, обновляется ставка Центробанка или какой-то банк проводит акцию с «приятными» предложениями, привлекая клиентов.

Безусловно, одного желания заемщика мало, чтобы рефинансировать обязательство. Банк изучает существующего или потенциального клиента, сопоставляет его долговую нагрузку с доходом, оценивает кредитную историю. При рефинансировании в сторонней организации текущий кредитор может наложить штраф, взыскать неустойку за досрочное погашение ссуды.

Есть риск столкнуться с повторной оплатой комиссионных банка, необходимостью застраховать заем, но, в целом, рефинансирование выгодно заемщику во многих случаях:

- если изначальные условия кредита уже не устраивают или на рынке появились более интересные предложения

- если нужно сохранить положительную кредитную историю, а ситуация осложнилась и есть риск просрочек и неуплат

- если заемщик находится на начальном этапе выплаты и еще не успел внести значительную часть кредита — перекредитование будет для клиента дешевле при сохранении выгод

- если хочется воспользоваться снижением процентных ставок и снизить переплату

Когда используют реструктуризацию

Реструктуризируют кредиты при возникновении сложностей с их выплатой и невозможности использовать перекредитование — например, из-за просрочек. Банк чаще всего охотно идет на компромисс, чтобы не потерять деньги, но заемщику соглашение выгодно не всегда. Однако, если удалось «поймать» ситуацию на раннем этапе, кредитный рейтинг не ухудшится.

Реструктуризация используется, если:

- бремя ежемесячных платежей тяжело для клиента — банк предоставляет каникулы, заемщик может пропустить несколько месяцев, выплачивая только проценты по кредиту, или «растягивает» график, уменьшая ежемесячные платежи

- у должника накопились просрочки и штрафы — договорившись с кредитной организацией, он избежит судебного преследования, запрета на выезд за рубеж

- нужно изменить сумму, даты и сроки платежей, переоформить договор — это бесплатно, если долг реструктуризируется

Как оформляют договоры

При рефинансировании оформление документов проводится заново. Заемщик заключает с банком договор перекредитования и получает на счет деньги для погашения существующего кредита. Старое соглашение с банком при этом утрачивает силу. Чтобы выбрать подходящее предложение, потребуется:

- изучить банковские программы, рассчитать размеры платежей в онлайн-калькуляторах , сопоставить выгоды

- подать заявку на перекредитование

- в случае отказа собрать документы заново и обратиться в другой банк

Реструктуризировать долг сложнее с точки зрения одобрения заявок, но проще в плане документов. Заем, оформленный ранее, сохраняется, но нужно обосновать прошение, предоставить доказательства трудного финансового положения, получить все справки — о доходах, утрате трудоспособности, появлении дополнительных обстоятельств — рождение ребенка, например.

Какие условия изменяются при реструктуризации кредита

Однозначно на этот вопрос ответить сложно. Дело в том, что реструктуризация не имеет какой-либо четко выраженной схемы. Под каждый конкретный случай она подгоняется индивидуально.

- Уменьшение процентной ставки.

- Отмена части начисленных процентов.

- Пересмотр графика платежей.

- Предоставление кредитных каникул.

- Отмена либо уменьшение ежемесячного платежа.

- Сокращение совокупной суммы долга.

- Изменение основных условий договора – только в пользу заемщика.

Это типовые примеры решений, к которым прибегают кредитные организации при реструктуризации задолженности. На практике может встречаться и ряд других мер, применение которых помогает заемщику выйти из сложной ситуации. Никакого типового шаблона – нет. Ситуация каждого заемщика решается сугубо индивидуально.

Как производится реструктуризация задолженности

- Работа кредитного отдела – сотрудники будут неоднократно звонить и присылать СМС-сообщения с требованием погасить задолженность.

- Дело передается в отдел досудебного взыскания – эта стадия называется soft или hard collection

- При отсутствии результата кредитная организация привлекает коллекторскую фирму – действуя на основании агентского договора, сотрудники коллекторской компании постараются взыскать задолженность в досудебном порядке.

И эти меры не всегда дают желаемый результат. После завершения срока действия агентского договора, дело проблемного заемщика возвращается обратно в банк. У кредитной организации остается два пути: первый – возбудить судебное производство, и второй – предложить заемщику индивидуальные условия по погашению образовавшейся задолженности.

Оценив все обстоятельства, кредитная организация сделает предложение заемщику, в соответствии с которым он сможет погасить задолженность на пересмотренных условиях. Как правило, такие предложения направляются банком в письменном виде.

- Совершение платежа – это может быть любая сумма, на которую укажет банк.

- Отправка письменного согласия с предложенными условиями.

- Устное подтверждение согласия на реструктуризацию.

Учитывая, что такие процессы происходят в сугубо индивидуальном порядке, кредитная организация самостоятельно решает, когда и какие действия должен совершить заемщик. Намеренное нарушение договоренности либо игнорирование предложения банка приведет к тому, что предложение о реструктуризации потеряет свою актуальность.

Если заемщик соглашается на реструктуризацию задолженности

В подавляющем большинстве случаев проблемные заемщики соглашаются на предложение кредитной организации. Оно является для них реальным выходом из сложного положения. Главное, чтобы клиент имел возможность и далее исполнять свои обязательства после реструктуризации.

- Кредитная организация назначает клиенту встречу в том офисе, в котором ранее заключался основной кредитный договор.

- Клиент прибывает в назначенный срок в офис для обсуждения деталей дальнейшего сотрудничества.

- После внесения изменений в договор, он подписывается – стороны оставляют себе по одной копии соглашения.

Далеко навсегда заключается новое кредитное соглашение. Банк может настоять на том, что к действующему договору будет доставлено дополнительное соглашение. В этом соглашении отмечаются все условия дальнейшего сотрудничества.

Здесь многое зависит от объема изменяемых банком условий. Если их много, то действительно, проще всего заключить новое соглашение. Если изменяется, к примеру, только сумма ежемесячного платежа, то в таком случае заключается дополнительное соглашение к основному кредитному договору.

Как самостоятельно подать на реструктуризацию

Не во всех случаях инициаторами реструктуризации бывают кредитные организации. В частности, по залоговым кредитам банку проще всего взыскать предмет залога, чем ждать, пока клиент выполнит свои обязательства после реструктуризации.

Этот же самый вариант предпринимается тогда, когда речь идет о большой сумме задолженности. Если судебные издержки не будут ощутимы для кредитной организации, то с большей долей вероятности банк подаст иск в суд для законного взыскания задолженности.

Следовательно, предложение от банка может вовсе и не поступить. Поэтому заемщику потребуется самостоятельно пробовать заявить на реструктуризацию задолженности по кредиту.

Искать на сайте банка информацию о правилах реструктуризации – нет смысла. Этих правил может не существует: решение и условия по реструктуризации принимается только на основании подробного анализа положения проблемного заемщика.

- ФИО заемщика.

- Наименование кредитного договора – номер и дата заключения.

- Обстоятельства, по которым дальнейшее исполнение договора вызывает определенные трудности.

- Желаемые меры по реструктуризации – снижение процентной ставки; изменение графика платежей; уменьшение суммы ежемесячного платежа; другие меры.

- Факторы, по которым банк может согласиться на реструктуризацию – смена работы; получение наследства; закрытие других кредитных договоров; прочие факторы.

- Дата подачи заявления и личная подпись.

Какой-либо установленной формы у такого заявления нет. Но перед его составлением заемщику рекомендуется обратиться в свой банк за получением соответствующей справки по форме подачи заявления. В отдельных кредитных организациях может выдаваться бланк для составления подобного заявления.

Подается документ в то отделение, в котором ранее заключался основной кредитный договор.

Комментарии: 11

Добрый день

Нахожусь в дикрете есть два кредита и кредитка в сбере и более 20 займови

Общая сумма всего около 700000

Могу ли я подать на рекструкторизацию или же только на процедуру банкротства

Своего имущества нет

Уважаемая Софья, возможность реструктуризации необходимо обсудить с каждой микрофинансовой организацией, где есть займ и с каждым банком, в котором оформлены кредиты.

Здравствуйте, у меня очень сложная ситуация: 2 года назад я попала в мошеннические схемы: неизвестные мне люди, под видом работников сбербанка через интернет оформили на меня кучу микро займов, и своровали эти деньги, а еще на меня оформлен крупный банковский кредит и кредит под залог квартиры: скажите пожалуйста, смогу ли я с уже плохой кредитной историей, воспользоваться рефинансированием?

Ильмира, здравствуйте. Для начала обратитесь в банки, в которых оформлены кредиты, расскажите о своей ситуации и попросите предоставить кредитные каникулы или реструктуризацию задолженности. Заявки на рефинансирование рассматриваются в индивидуальном порядке с учетом множества параметров.

Узнать решение можно только после заполнения анкеты и направления ее на рассмотрение. Самые популярные программы рефинансирования кредитов доступны по этой ссылке.

Здравствуйте) Потеряла работу не могу платить по кредитам, есть карты Сбербанка, Тинькофф, Кредит Европа банк, могу ли я подать на реструктуризацию счетов в банки самостоятельно?

Людмила, добрый день. Вы можете обратиться в каждый банк самостоятельно, объяснить ситуацию и написать заявление о предоставлении кредитных каникул, реструктуризации задолженности и др.

Добрый день , у меня ипотечный кредит под залог квартиры , есть ещё кредитные карты , были просрочки да , кредитная Истрия средняя оценка , могу ли я взять рефанонсирование ипотечного кредита и всех кредитных карт закрыть долги ? Ухудшилась платёжеспособность нет больше возможности платить .чем мне можно помочь ?

Уважаемая Марина, да, вы можете подать заявку на рефинансирование. принимать решение о выдаче кредита будет банк.

Юридическая компания предлагает свои услуги по реструктуризации. Ей стоит довериться?

Алексей, добрый день. Для начала можно попробовать самостоятельно обратиться к кредитору с заявлением о реструктуризации и ожидать решения.

Когда лучше обращаться за реструктуризацией?

Если понимаете, что не оплатите кредит в следующем месяце, сразу идите отделение банка и пишите заявление. Весомые аргументы для банка, которые повлияют на одобрение заявки, следующие.

На работе сократили зарплату. Потребуется справка 2-НДФЛ с места работы о заработке.

Потеряли работу из-за тяжелой болезни или попали в больницу на длительный срок. Потребуется больничный лист.

Уволили с работы и не получается найти новое место, потребуется справка с биржи труда.

Получили инвалидность в период оплаты долга по займу — просите банк пойти на уступки.

Во всех этих случаях заемщик вправе обратиться в банк и попросить о реструктуризации. И если у клиента будут подтверждающие документы, менеджеры оповестят о положительном решении.

Кто получит отказ?

Кредиторы отказывают в следующих случаях:

Регулярные просрочки по оплате долга в течение года.

Попытка воспользоваться реструктуризацией второй раз.

Долги по другим кредитам и исторические просрочки.

Испорченная кредитная история.

Помните, что банк не обязан оповещать заемщика о причине отказа. Если вы подали документы на реструктуризацию, не допускали просрочки и вносили платежи вовремя, но банк отказал, сделайте запрос в БКИ о кредитной истории. Иногда банки отказывают из-за ошибок в КИ.

Пример

Марина оформила заем на 285 тыс. руб. в ВТБ 24, притом, что у нее были кредиты и в других банках.

На заводе, где работала Марина, сократили рабочие часы и уменьшили зарплату. Справляться со всеми кредитами стало тяжело, и Марина подала заявление в ВТБ24 на реструктуризацию. Банк рассмотрел заявку и отказал, т.

к. у Марины в прошлом были просрочки по кредитам в разных банках, несмотря на то, что по действующим кредитам она платила вовремя. Но Марина все равно нашла выход — вовремя обратилась в МБК и оформила через компанию реструктуризацию в Сбербанке.

В чем выгода для кредитора?

Когда клиент обращается в банк за реструктуризацией, для кредитора тоже есть выгода. Для банка главное, чтобы было меньше должников. Кредитор не заинтересован в том, чтобы в статистику попал очередной неплательщик.

Если с документами все в порядке, банк переоформит кредит на более выгодных условиях. Деньги все равно вернутся в банк, но увеличится длительность кредитования. Банку это и не важно, главное он вернет деньги с процентами.

Продление срока займа

Этот вид реструктуризации кредита означает, что банк предлагает оставить сумму долга и процентную ставку на прежнем уровне, но при этом увеличить длительность кредитования. В итоге уменьшается ежемесячный платеж по займу, но увеличивается общий размер переплаты. Такой вариант подходит заемщикам, которые готовы справиться в перспективе с большей суммой долга (накопятся проценты).

Не стоит путать продление срока займа с кредитными каникулами. В первом случае заемщик продолжает выполнять кредитные обязательства, но срок кредитования растягивается. А при кредитных каникулах предоставляется отсрочка или выплачиваются только проценты по кредиту.

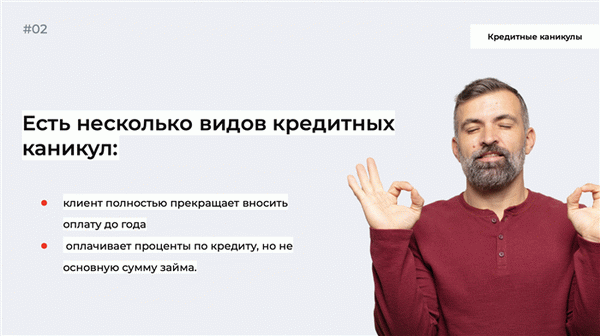

Кредитные каникулы

Кредитные каникулы также относятся к реструктуризации. Этот способ подразумевает, что заемщик временно прекращает выполнять кредитные обязательства до года, но во многих банках срок отсрочки до шести месяцев. При этом пени и штрафы не начисляются.

Заемщик самостоятельно просит кредитора о том, какой вид КК ему подходит, а менеджер информирует клиента о видах кредитных каникул. Но банк вправе разрешить оформление кредитных каникул с сохранением оплаты процентов. Кредитные каникулы тем, кто временно потерял доход на пару месяцев и планирует возобновить платежи в ближайшее время.

Снижение ставки по процентам

Если ставка по кредиту выше, чем установлено в ЦБ РФ, заемщик вправе попросить кредитора о снижении процентов. Кредитор рассмотрит заявку и если это действительно так, процентную ставку понизят. В итоге уменьшится не только сумма ежемесячного платежа, но и общая выплата. Срок кредитования разрешается сохранить или увеличить.

Отмена пеней и штрафов

Если заемщику мешают выполнять кредитные обязательства пени и штрафы, он вправе обратиться в банк и попросить об их отмене. Но кредитор редко отказывается от списания штрафов за просрочки, и добиться этого удается только через суд. Решить вопрос мирным путем о списании пеней иногда возможно с помощью документов.

Например, заемщик пишет заявление с просьбой отменить штрафы и прикладывает к документу выписку 2-НДФЛ о снижении зарплаты. Если клиент во время кредитных обязательств получил инвалидность — это будет более веской причиной.

Что делать, если отказали в реструктуризации?

Если кредитор отказывает в реструктуризации, а вы понимаете, что не в состоянии выполнять обязательства и выплачивать деньги вовремя, выходом из сложного положения будет рефинансирование. Для этого обратитесь в другой банк с целью перекрыть старый долг.

Если удастся договориться с банком, оформите рефинансирование с согласия старого кредитора и платите другому банку. Преимущества рефинансирования в том, что вы выплачиваете кредит с низкой процентной ставкой и меньшей суммой ежемесячного взноса. В итоге снижается финансовая нагрузка и удается быстрее рассчитаться с долгами.

Если отказали и в рефинансировании, обращайтесь в МБК. Проанализируем вашу КИ и поможем выбрать кредитора с лояльными процентными ставками. В итоге вам удастся перекрыть старый кредит без просрочек и будете выплачивать деньги по удобному графику.

Если понимаете, что не справляетесь с кредитной нагрузкой, подумайте о банкротстве. В России с 2020 года принят закон об упрощенной процедуре банкротства. Разрешается подавать заемщикам, у которых сумма долга от 50 до 500 тыс. руб.

Пример

Николай оформлял кредит в Сбербанке два года назад на сумму в 500 тыс. руб. Половину долга выплатил, но временно потерял работу, поэтому обратился в Сбербанк для реструктуризации.

Николай поздно подал заявление, т. к. уже не выплачивал три месяца, и набежали пени.

В итоге кредитор отказал. Тогда Николай обратился в компанию МБК с целью подобрать кредитора для рефинансирования кредита. Менеджеры проанализировали КИ Николая и нашли кредитора, который согласился рефинансирования кредит.

В итоге Николай выплачивал долги по новому графику, который был для него удобен.