- Когда и как заявить о возврате (зачете) излишне уплаченного налога

- Заполняем заявление о возврате из бюджета налога

- Сначала заполняем титульный лист бланка

- Срок подачи заявления

- Проверка заявления

- Что это

- Когда нужно писать заявление по форме КНД 1150058

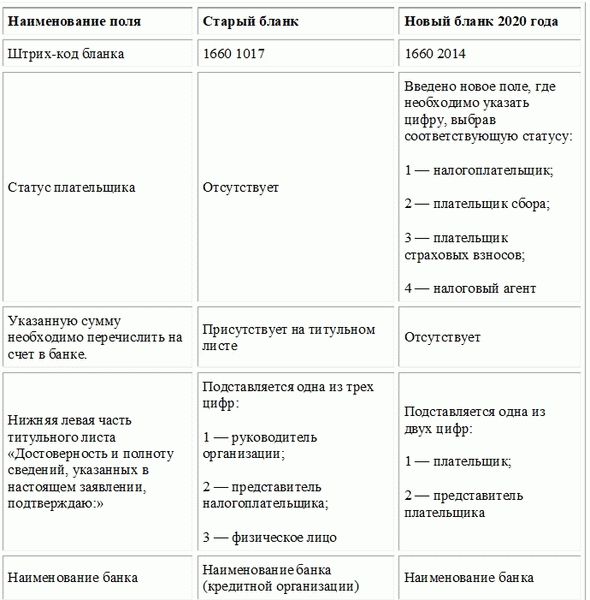

- Отличия новой КНД 1150058 формы 2025 года от прежнего бланка

- Как заполнить заявление о возврате суммы излишне уплаченного налога в 2025 году

- Чем отличается образец заполнения формы КНД 1150058 физическим лицом

- Порядок и сроки подачи заявления о возврате налога на доходы физических лиц.

- Порядок заполнения заявления о возврате НДФЛ

- 1. Порядок заполнения титульного листа.

- 2.Порядок заполнения страницы № 2 «Сведения о счете».

- 3.Порядок заполнения страницы № 3 «Сведения о физическом лице, не являющемся индивидуальным предпринимателем».

- Дополнительные образцы заявлений на возврат НДФЛ.

- Пример №2 Условия: сумма НДФЛ подлежащая возврату 15 000 руб.; налогоплательщик самостоятельно подает заявление; ИНН — не указан.

- Пример №3 Условия те же что и в примере №1, только заявление подает не налогоплательщик а его представитель, действующий на основании доверенности.

- КНД 1150058: что это за документ

- Форма для физических лиц

- Как правильно подавать документы

- Частые вопросы

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Помимо стандартного обязательного аудита, направленного на подтверждение бухгалтерской (финансовой) отчетности, проверяем налоги, правильность расчета налогооблагаемой базы и корректное заполнение деклараций.

Сначала заполняем титульный лист бланка

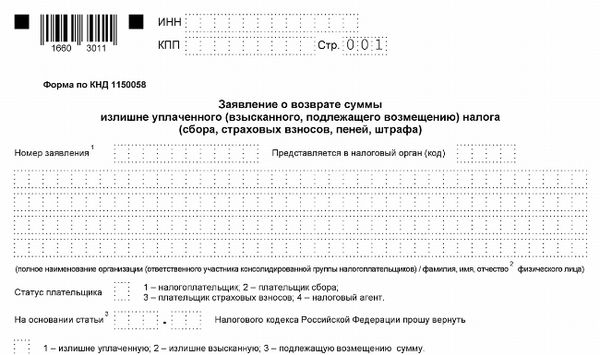

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

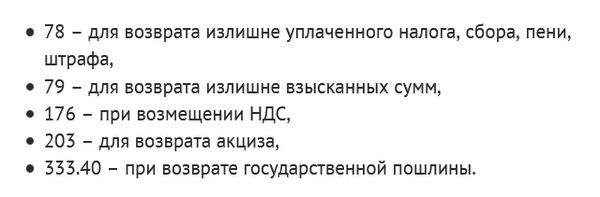

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Срок подачи заявления

Заявление подается в течение 3 лет со дня излишней уплаты налогов, сборов, страховых взносов, пеней и штрафов.

Проверка заявления

Когда все необходимые разделы заявления будут заполнены, необходимо провести его проверку. Как проверить заявление см. здесь.

В поле «Заявление о возврате налога» указываются дата и порядковый номер заявления от заявителя в текущем году.

В поле «Наименование налога» выбирается налог, подлежащий возврату.

В поле «КБК» выбирается код бюджетной классификации налога или сбора, по которому числится переплата.

Каждому налогу соответствует один или несколько кодов бюджетной классификации (КБК) в зависимости от признака платежа. Так, например, при выборе кода платежа «01» из соответствующего справочника выбирается КБК налога, переплату по которому заявитель просит вернуть из бюджета. Если в отношении данного налога необходимо вернуть излишне взысканные пени, то при изменении кода платежа с «01» на «04»автоматически изменяется КБК, в частности значение 14-17 разрядов.

По структуре КБК представляет собой 20-значный код, в котором разряды с 1 по 20 означают следующее:

- разряды 1-3 – код ведомства, контролирующего уплату налога или сбора (например, «182» — ФНС);

- разряд 4 – код группы доходов (например, «1» — налоговые и неналоговые доходы, «2» — безвозмездные поступления);

- разряды 5-6 – код подгруппы доходов (например, «01» — налог на прибыль, «02» — страховые взносы и т.д.);

- разряды 7-11 – код статьи и подстатьи доходов;

- разряды 12-13 – код элемента доходов (например, «01» — федеральный бюджет, «06» — бюджет ПФР и т.д.);

- разряды 14-17 – код группы подвида доходов бюджетов (например, «0000» — общая группа подвида дохода по налогу на прибыль, «1000» — группа доходов по налогу на прибыль, «2100» — группа доходов по пеням по налогу на прибыль, «3000» — группа доходов по штрафам по налогу на прибыль и т.д.);

- разряды 18-20 – код аналитической группы подвида доходов бюджетов (например, «110» — налоговые доходы, «120» — доходы от собственности и т.д.).

В поле «Код по ОКТМО» выбирается код по месту уплаты налога или сбора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС России «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

Поле «Номер и дата п/п» при зачете налогов и взносов не заполняются. Реквизиты платежного поручения указываются только при возврате госпошлины.

В поле «Статус плательщика» выбирается соответствующий статус: налогоплательщик, налоговый агент и т.д.

Далее указывается название и код налогового органа, в котором числится переплата.

В поле «По статье» выбирается номер статьи НК РФ, в соответствии с которой производится возврат.

Далее выбирается код суммы, которую заявитель просит вернуть:

- «1» – излишне уплаченная;

- «2» — излишне взысканная;

- «3» — подлежащая возмещению.

Затем выбирается соответствующий код платежа: «1» — налог, «2» — сбор и т.д. и указывается сумма переплаты, которую заявитель просит вернуть из бюджета.

В соответствующих полях отражаются реквизиты банковского счета, на который заявитель просит вернуть переплату: наименование банка и счета, номер корреспондентского счета, БИК, номер счета получателя и его наименование.

Что это

Нужно понимать, даже те средства, которые были уплачены ошибочно, направляются в бюджет. Соответственно, нельзя просто так взять из него деньги, чтобы вернуть плательщику. Здесь понадобится написать соответствующее заявление, которым и является форма КНД 1150058, принятая ФНС еще в 2017 году.

Однако позже в форму были внесены некоторые изменения. Поэтому с 2020 года следует использовать новый бланк.

Однако далеко не всегда излишне уплаченную сумму можно вернуть. Так, Налоговым кодексом предусматривается отказ в возврате денег, если имеется какая-то задолженность по другим счетам. Если налоговый инспектор выявляет, что организация не сделала в бюджет какой-то обязательный взнос, он должен оповестить об этом.

Соответственно, переплаченная сумма пойдет в счет задолженности.

Если сумма задолженности меньше переплаченной суммы, ответственные лица ФНС производят соответствующие расчеты. Т.е., сначала погашается долг. Если имеется остаток, то его компания может забрать. Чтобы налоговая вернула этот остаток, от налогоплательщика нужно получить стандартное заявление по форме КНД 1150058. Кроме возврата, организация может попросить засчитать эти деньги в счет следующих платежей.

(Видео: «Возврат излишне уплаченного налога»)

Когда нужно писать заявление по форме КНД 1150058

Логично предположить, чтобы вернуть деньги, о переплате должны знать обе стороны, как организация, так и налоговая служба. Только в этом случае данное заявление будет принято. Если факт переплаты был обнаружен налоговым инспектором, в течение десяти дней он должен сообщить об этом организации.

Обычно в этом случае ФНС отправляет компании соответствующее письмо. Нередко ответственные сотрудники организации сами узнают об излишне уплаченной сумме. В таких ситуациях факт переплаты нужно будет доказать.

Для этого рекомендуется заранее подготовить соответствующую документацию.

Законом определен срок, в течение которого рассматривается полученное заявление и возвращается лишне уплаченная сумма. Естественно, налоговые инспекторы обязаны об этом помнить. Также имеется такое понятие, как срок давности. Например, компания имеет право просить вернуть деньги в течение трех лет, если переплата была совершена по ее вине. Также бывают ситуации, когда налоговая служба ошибочно списала сумму налога больше, чем требовалось. В этом случае налоговый орган обязан сообщить о случившемся руководителю компании. После получения данного извещения организация должна подать заявление в течение месяца.

Касаемо исковых сроков, здесь нужно быть предельно внимательным. Если они нарушены, налоговая не вернет переплату. Конечно, можно попытаться в этом случае обратиться в суд, и доказать, что исковый срок еще не прошел.

Но в суд стоит обращаться только в том случае, если он действительно не прошел. В ином случае судебные разбирательства можно будет назвать пустой тратой времени.

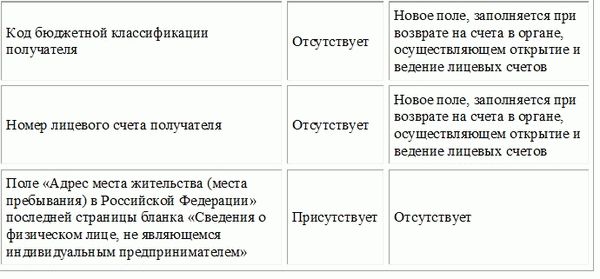

Отличия новой КНД 1150058 формы 2025 года от прежнего бланка

Если тщательно рассмотреть новый бланк КНД 1150058, который стали применять с 2020 года, можно заметить, что здесь имеется немало изменений. Для большей наглядности все отличия можно рассмотреть в таблице ниже:

Как заполнить заявление о возврате суммы излишне уплаченного налога в 2025 году

Каких-то особых правил заполнения этого документа не существует. Да они и не нужны, так как в самом бланке содержатся необходимые коды и подсказки. Так, заполнение начинается с титульного листа.

Здесь указываются следующие данные:

Далее идет разделение листа на две части. Левая предназначена для указания сведений о плательщике: его ФИО, контакты, подпись. Правая часть остается пустой, ее заполнит налоговый инспектор.

Вторая страница этой формы предназначена для отображения реквизитов банка, при помощи которого осуществлялся перевод. В соответствующих строках прописываются наименование получателя, вид и номер счета, другие сведения.

Третий лист бланка остается пустым, если заявление подает индивидуальный предприниматель или юридическое лицо. Этот лист необходимо заполнить, если заявителем является физическое лицо. Здесь нужно указать сведения о нем. Прописываются не только ФИО, но и паспортные данные.

Составлять документ можно на компьютере или от руки. Если выбран рукописный вариант, применять нужно шариковую ручку с черной пастой. Все символы необходимо вносить заглавными печатными буквами.

Необходимо постараться обойтись без ошибок и исправлений. Применение корректора также недопустимо. Если и была допущена ошибка, необходимо приступить к заполнению нового бланка.

Заполненный документ нужно подать в налоговую службу по месту нахождения.

Для этого можно использовать один из удобных способов:

- обратиться за помощью к курьеру;

- заявление передать инспектору при личном визите;

- воспользоваться услугами оператора электронной отчетности;

- зарегистрироваться на сайте ФНС, создать личный кабинет, где можно оформить и сдать заявление;

- отправить почтой.

Если выбран вариант передачи заявления при помощи почты, необходимо заказать услугу ценного письма. При этом обязательно нужно сделать опись содержимого конверта. При отправлении налогоплательщик получит на руки квитанцию, которая и станет документальным подтверждением отправки заявления.

Чем отличается образец заполнения формы КНД 1150058 физическим лицом

Данное заявление могут подавать не только юридические лица, но и физические. Какой-то принципиальной разницы, кто желает вернуть излишне уплаченную сумму, не существует. Главное, на что нужно обратить внимание, это заполнение третьей страницы бланка. Ведь она предназначена именно для физических лиц.

Порядок и сроки подачи заявления о возврате налога на доходы физических лиц.

Налогоплательщик, который осуществил излишнюю уплату налога, в течение трех лет, вправе подать соответствующее заявление. Установление факта переплаты осуществляется ИФНС в рамках проведения камеральной проверки, поданной налогоплательщиком декларации по форме 3-НДФЛ. В соответствии с ст.88 НК РФ, срок ее проведения составляет три месяца, с момента подачи налоговой декларации.

По итогам проверки, налоговый орган направляет налогоплательщику сообщение о принятом решении, подтвердив его право либо отказав в нем (п.9 ст.78 НК РФ)

Таким образом, возврат переплаты носит заявительный порядок, в силу чего денежные средства подлежат возврату в течение одного месяца с момента подачи налогоплательщиком соответствующего заявления (п.6 и 7 ст.78 НК РФ).

Заявление на возврат НДФЛ может быть подано налогоплательщиком как вместе с декларацией, так и по итогам камеральной проверки. В любом случае, сумма переплаты должна быть перечислена налогоплательщику в течение месяца с момента получения налоговиками соответствующего заявления, а если оно подано одновременно с декларацией, то деньги возвращаются не ранее истечения установленного НК срока проведения камеральной проверки, и не ранее принятия налоговым органом решения о возврате налога (п.п. 6, 8, 8.1 ст.78 НК РФ; Письмо ФНС России от 26.10.2012 N ЕД-4-3/18162@; п.11 информационного письма Президиума Высшего арбитражного суда Российской Федерации от 22.12.2005 N 98)

В общем случае достаточно подать одно заявление по всем налоговым вычетам (имущественный, социальный, стандартный). Общая сумма подлежащая возврату по налоговой декларации указывается в одном заявлении.

Подача нескольких заявлений требуется, если:

— была допущена ошибка и возникла нужда в подаче уточненного заявления;

— необходимо вернуть переплату за несколько лет (заявление подается за каждый год);

— возврату подлежат разные налоги (НДФЛ, налог на имущество физических лиц, транспортный налог и т.д.);

— доход получен от нескольких источников имеющих разные ОКТМО, т.е. если за налоговый период (год) доход получен от источников, находящихся в разных муниципальных образованиях (имеют разные ОКТМО), соответственно возврат налога осуществляется из бюджета каждого из этих муниципальных образований, т.е. оттуда куда налог был ранее уплачен.

Отсюда необходимость написать нескольких разных заявлений, по одному на каждое ОКТМО, в соответствии с разделами 1 декларации 3-НДФЛ, в которой будет заполнено несколько разделов, по одному на каждое ОКТМО.

Порядок заполнения заявления о возврате НДФЛ

Заполнению подлежат как минимум первые два листа: титульный лист и лист в котором указываются сведения о банковском счете налогоплательщика. Третий лист, в котором содержатся сведения о физическом лице, не являющемся индивидуальным предпринимателем, заполняется в случае, если налогоплательщик не указал свой ИНН. При этом, независимо от того, заполняется ли третий лист или нет, налоговикам всегда направляют декларацию на трех листах.

Поясним на конкретных примерах.

Пример №1 Сумма излишне уплаченного НДФЛ у налогоплательщика составила 15 000 руб. Налогоплательщик заполняет заявление с использованием своего ИНН

1. Порядок заполнения титульного листа.

1.1. В поле «ИНН» – указывается ИНН налогоплательщика (при наличии);

1.2. В поле «КПП» — физлица не являющиеся ИП не указывают.

1.3. В поле «Номер заявления» указывается порядковый номер заявления, сданного налогоплательщиком в ИФНС в текущем году.

1.4. В поле «Предоставляется в налоговый орган (код)» указывается четырехзначный код налоговой инспекции, в которую подается заявление.

В соответствии с п.3 ст. 80 НК РФ, налоговая декларация подается в налоговый орган по месту учета налогоплательщика.

В соответствии с п.1 ст.83 НК РФ, в целях проведения налогового контроля физические лица подлежат постановке на учет в налоговых органах соответственно по месту жительства физического лица, а также по месту нахождения принадлежащего ему недвижимого имущества.

Т.о. куда сдается налоговая декларация, туда сдается и заявление о возврате излишне уплаченного налога:

* заявление о возврате налога на имущество, подается по месту нахождения недвижимого имущества;

* заявление о возврате НДФЛ или транспортного налога — по месту регистрации налогоплательщика

1.5. В поле «фамилия, имя, отчество физического лица» заглавными буквами указывается ФИО физического лица.

1.6. В поле «Статус плательщика» для физического лица указывается 1 (налогоплательщик).

1.7. В поле «На основании статьи» указывается номер статьи Налогового кодекса на основании которой налогоплательщик просит вернуть налог.

а) 78 НК РФ — переплата налога, сбора, взносов, пени

б) 79 НК РФ — возврат излишне взысканных сумм налогов, сборов, взносов и т. д.

в) 176 НК РФ — возмещение НДС

г) 203 НК РФ — возврат акциза

д) 333.40 НК РФ — возврат гос пошлины

Для налогоплательщиков физических лиц, актуальными являются пп. «а», «б» и «д».

В случае с НДФЛ указывается вариант «а» (ст.78 НК РФ).

1.8. Далее необходимо цифрами указать, что именно просит вернуть налогоплательщик

1 — излишне уплаченная;

2 — излишне взысканная;

3 — подлежащая возмещению.

Для возврата НДФЛ указывается либо 1 либо 2.

Единица – если работодатель или сам налогоплательщик оплатил налоги в большем размере, в том числе, когда возврат осуществляется в результате применения вычетов (социального, имущественного и т.д.)

Двойка – если переплата возникла в результате излишнего взыскания налогов налоговым органом.

Вид налоговых платежей, по которым возникла переплата:

3 — страховые взносы;

В случае с возвратом НДФЛ указывается 1.

1.9. В поле «в размере» указывается общая сумма, подлежащая возврату из бюджета в рублях, которая берется из строки 050 раздела 1 декларации 3-НДФЛ.

Когда в декларации заполнено несколько разделов 1, что бывает в случаях, когда у налогоплательщиков несколько источников дохода, расположенных в разных муниципальных образованиях, а значит разные ОКТМО, Заявление заполняется по каждому ОКТМО.

1.10. В поле «Налоговый (расчетный) период (код)»

Первые два знака, предназначены для указания налогового (расчетного) периода:

ГД — год (в случае уплаты налога либо предоставления декларации одни раз в год);

В следующих двух знаках после точки указывается порядковый номер периода:

Если в первых двух знаках выбран «МС», то в следующих двух знаках после точки, указывается число от 01 до 12 (т.е. указывается соответствующий месяц);

Если выбран «КВ», то указывается число от 01 до 04 (т.е. номер квартала);

Если выбрано «ПЛ», то число от 01 до 02 (номер полугодия);

Если выбран «ГД», то указывается 00.

Последние четыре знака – год, в котором допущена переплата.

В случае возврата НДФЛ за 2019г, указывается ГД.00.2019

1.11. В поле «Код по ОКТМО» указывается код того муниципального образования, на территории которого была уплачена излишняя сумма налога.

Когда подлежащая возврату сумма налога была удержана налоговым агентом, указывается код ОКТМО налогового агента. Он указан в 2-НДФЛ (или справке о доходах) на основании которой заполнялось Приложение 1 к декларации 3-НДФЛ. ( абз. 3 п. 4.4 Порядка, утв. Приказом ФНС России от 03.10.2018 N ММВ-7-11/569@)

При заполнении Заявления о возврате НДФЛ, в части налога удержанного налоговым агентом, указывается ОКТМО налогового агента (работодателя).

1.12. В поле «Код бюджетной классификации» указывается код того налога, о возврате которого просит налогоплательщик.

Для возврата НДФЛ по имущественным и социальным вычетам за 2019г, с доходов источником которых является налоговый агент это 182 1 01 02010 01 1000 110 (Приказ Минфина России от 06.06.2019 N 85н; Приказ Минфина России от 08.06.2018 N 132н; Приложение № 3 к Приказу ФНС России от 29.12.2016 N ММВ-7-1/736@; Перечень кодов, утв. Приказом Минфина России от 29.11.2019 N 207н)

Для доходов ИП, нотариусов и иных лиц занимающихся частной практикой и 182 1 01 02020 01 2200 110

1.13. В поле «Заявление составлено на» указывается количество страниц заявления (минимум 3)

«с приложением подтверждающих документов или их копий на» далее указывается количество листов подтверждающих документов.

Важно! Если заявление подается лично налогоплательщиком одновременно с декларацией 3-НДФЛ, то в данном поле ставятся прочерки, поскольку все документы, подтверждающие право на возврат излишне уплаченного налога, подаются в комплекте с декларацией.

Поле в котором указываются подтверждающие документы заполняется в случаях:

— если заявление подается не налогоплательщиком, а его представителем (указывается количество листов доверенности, подтверждающей права представителя);

— если заявление подается не одновременно с декларацией, тогда имеет смысл приложить как копию декларации 3-НДФЛ, ранее сданной в ИФНС, так и сообщение о принятом налоговым органом решении о возврате излишне уплаченного налога.

1.14. В блоке «Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю» указывается:

— лицо подающее декларацию (1- налогоплательщик; 2 – представитель налогоплательщика);

— ФИО представителя (если заявление подается самим налогоплательщиком, то это поле не заполняется);

2.Порядок заполнения страницы № 2 «Сведения о счете».

2.1. В поля «ИНН» и «КПП» заполняются так же как и на титульном листе.

2.2. Далее указывается фамилия и инициалы (в отсутствие отчества — только первая буква имени)

2.3. В графе «Наименование банка», заглавными буквами пишется наименование банка, при этом если какое-либо слово не умещается в первой строке, то оно продолжается в следующей строке без знака переноса.

Если же какое-то слово заканчивается в последней ячейке строки, то новое слово пишется со второй ячейки следующей строки.

2.4. В графе «Вид счета», указывается вид счета налогоплательщика, на который будет перечислена сумм излишне уплаченного налога.

Для физических лиц, желающих вернуть НДФЛ обычно это или 02 – текущий счет (дебетовый или зарплатный счета), или 07 – счет по вкладам (депозитам).

2.5. В графе «Банковский идентификационный счет», указывается БИК банка, в котором открыт счет налогоплательщика, на который будет возвращен излишне уплаченный налог.

2.6. В поле «Номер счета», при подаче заявления на возврат НДФЛ ставится «1» и указывается номер банковского счета налогоплательщика.

2.7. В поле «Получатель», физическое лицо ставит «2» и указывает свои: фамилию, имя и отчество.

3.Порядок заполнения страницы № 3 «Сведения о физическом лице, не являющемся индивидуальным предпринимателем».

3.1 Указанная страница заполняется ТОЛЬКО в случае, если на первых двух страницах налогоплательщик не укал свой ИНН.

3.2. В отсутствие ИНН, на этой странице указываются персональные данные налогоплательщика:

— Фамилия и инициалы (отчество – при наличии);

Дополнительные образцы заявлений на возврат НДФЛ.

Еще несколько вариантов. Сумма излишне уплаченного НДФЛ та же — 15 000 руб, но:

в примере №2 ИНН не известен;

Пример №2 Условия: сумма НДФЛ подлежащая возврату 15 000 руб.; налогоплательщик самостоятельно подает заявление; ИНН — не указан.

Пример №3 Условия те же что и в примере №1, только заявление подает не налогоплательщик а его представитель, действующий на основании доверенности.

Квалифицированные специалисты Центра бухгалтерской и юридической помощи «Спектр», сэкономят ваше время, быстро и правильно подготовят отчет 3-НДФЛ и заявление о возврате возникшей переплаты.

КНД 1150058: что это за документ

Согласно классификатору налоговых документов код 1150058 соответствует заявлению о возврате суммы излишне уплаченного налога — это один из обязательных документов для получения налогового вычета.

Напомним, что налоговый вычет — это ваше право уменьшить налогооблагаемую базу. С помощью этой льготы вы можете уменьшить налог к уплате или вернуть часть ранее уплаченных налогов.

Самые популярные вычеты, для оформления которых используют данную форму, это: стандартные, социальные, имущественные при покупке квартиры, инвестиционные по долгосрочному владению ценными бумагами и по взносам на ИИС.

Форма для физических лиц

Данный документ может быть нужен как физ. лицу, так и юридическому лицу. Для начала рассмотрим физлиц.

Документ необходим, чтобы оформить налоговый вычет. Вам нужно собрать необходимые подтверждающие документы, заполнить декларацию 3-НДФЛ и заявление по утвержденной форме.

С 2020 г. заявление на возврат налога входит в состав декларации и при оформлении вычетов за 2020 год и позднее отдельно заполнять заявление не нужно.

Вы имеет право не заполнять заявление, даже включенное в состав декларации, и передать его в надзорный орган позднее. Например, если планируете сменить расчетный счет в банке. Но помните, что с момента уплаты НДФЛ, который вы заявляете к возврату, до даты заявления должно пройти не более трех лет.

Котов в декабре 2022 г. подал декларацию на налоговый вычет за 2019 г. Заявление по форме 1150058 он решил заполнить позднее. В феврале 2025 г. Котову одобрили вычет, и он написал заявление на возврат НДФЛ. В возврате ему было отказано, так как несмотря на вовремя поданную декларацию, срок подачи заявления уже прошел.

Вы имеете право оформить вычет за ранние налоговые периоды, но не более, чем за три предыдущих. То есть в 2025 г. можно вернуть НДФЛ, уплаченный в 2022, 2021 и 2020 гг.

В 2019 г. отдельное заявление было необходимым условием для получения льготы.

Пенсионер Рогов в 2025 г. решил оформить имущественный вычет за 2019 г. Ему нужно подготовить документы, подтверждающие право на льготу, заполнить декларацию 3-НДФЛ и написать заявление на возврат 13% налога.

Есть два способа оформить возврат, и в каждом из способов будет свое заявление.

В том же налоговом периоде, в котором получили право на вычет.

По окончании календарного года, в котором вы получили право на вычет.

КНД 1150058 — это единый формат, который подается в налоговую инспекцию. Не существует разных заявлений для каждого налогового вычета. Есть единый вид документа о возврате уплаченного налога.

Важно! Некоторые вычеты оформляются только через налоговую инспекцию, например, за благотворительность, по взносам на ИИС и некоторые другие. Через работодателя вы оформить их не сможете — нужно будет в общем порядке обращаться в налоговую инспекцию и подавать все необходимые бумаги.

Как правильно подавать документы

Заявление на возврат налога по форме КНД 1150058 удобнее подать одновременно с остальными бумагами в ИФНС России по месту своей регистрации. Сделать это нужно на следующий год после года, в котором были расходы.

Каждая страница, включая титульную, имеет свой номер и свои особенности заполнения.

Частые вопросы

В форме КНД 1150058 указываются сведения о налогоплательщике — ИНН, счет, какие были платежи и многое другое.

Нет, в налоговой декларации за 2022 г. КНД 1150058 уже входит в состав 3-НДФЛ, заполнять отдельно ничего не нужно.